不動産投資が近年世間で注目されてきましたが、その様子を見て不動産業で起業したいと考えている方もおられるのではないでしょうか。しかし、高額なお金で取引を行う不動産業には許認可や業界特有のルールなども存在するため、開業の際に注意すべき点も少なくありません。そこで今回は不動産会社を設立する流れ・手順をテーマに不動産業を開始するにあっての重要ポイントを解説します。不動産会社をどのような手順で設立していけばよいか、不動産業を行うメリット・デメリット、開業して成功するためのポイント、会社設立後に必要になる契約書などを説明しますので、起業の際にお役立てください。

1 不動産会社を設立する際の主な手順

不動産業は宅地建物取引業法などに基づいて行われますが、その開業手続もそのルールに従わねばなりません。不動産会社を設立し開業するまでの主な流れは以下のようなフローになります。

1-1 開業準備

不動産業の開業には、不動産業を営むという決意のもと適切に開業準備を進めることが重要です。不動産業として起業するわけですが、同業界での従事(勤務)経験ない方は特に万全の準備をして開業に臨む必要があります。

一般的な開業準備としては以下の点が重要です。

- 経営形態の選定

- 業態の選定

- 資金の準備

①経営形態の選定

不動産業は個人でも法人でも行うことができます。不動産業の経験・知識が浅い方や開業資金が少ない方などは個人事業から少しずつ事業を拡大させていくという方法も悪くないでしょう。

もちろん不動産業の経験や資金が豊富であれば法人組織で規模の大きな物件を取り扱い急速に事業の拡大を目指すという方向も期待できます。

②業態の選定

- 賃貸仲介業:住宅、事務所等の賃貸借契約の仲介

- 売買仲介業:住宅、事務所等の売買契約の仲介

- 買取販売業:不動産の買取や販売

- 賃貸管理業:入居者の斡旋、家賃の集金、物件管理等の業務売

- 不動産コンサルティング業:不動産の分析、運用の助言・提案を行う業務

- 不動産デベロッパー:住宅等の物件を建築・販売する業務

③資金の準備

買取販売業や不動産デベロッパーの場合、事業に必要な資金が大金になることから資金的なハードルが高いほか高度な知識やノウハウなども求められます。仲介業や管理業は開業に必要な資金は比較的少なく済みますが、物件情報に関する情報収集力や人脈などの保有が重要です(詳細は「2-3 不動産管理会社を設立する場合」で後述)。

業態により開業に必要な資金や経験などの要求水準が異なってくるため、どの業態を選ぶかを慎重に検討しなければなりません。

なお、宅地建物取引業者は営業保証金として1,000万円を法務局に供託することが宅地建物取引業法(宅建業法)で定められています(主たる事務所1,000万円、従たる事務所1カ所につき500万円)。従って、不動産業で開業する場合一般的な開業資金のほか営業保証金を用意しなければなりません。

しかし、公益社団法人全日本不動産協会・不動産保証協会等に入会すれば、上記の営業保証金が免除されます。ただし、入会団体には「主たる事務所60万円、従たる事務所1カ所につき30万円」の弁済業務保証金分担金の納付が必要です。

1-2 事務所の設置

宅建業法では不動産業を営む場合、事務所の設置が義務付けられています。また、設置にあたってはビジネス上の立地などを考慮して決めることも重要です。

①宅建業法の規定

宅建業法での事務所は以下のように扱われます。

- 本店(主たる事務所)

- 宅建業を営む支店(従たる事務所、その他の事務所)

- 継続的に業務を行うことができる施設を有する場所で、宅建業に係る契約締結権限を有する使用人をおくもの

賃貸で事務所を借りずに個人の自宅やコワーキングスペースなどで開業したいと考えていても上記の内容や下記の事項から困難になり得るため注意しましょう。

*専用の出入口の設置(共有不可)、居住空間との分離、他法人との間仕切りなどが必要

*事務所には以下の5つの事項が設置されなければなりません。

・標識の掲示

・報酬額の掲示

・帳簿の備付け

・従業者名簿の備付け

・成年者である専任の宅地建物取引士(宅建士)の設置

なお、本店以外に支店がある会社では、各支店で上記5つの点を設置する必要があります。事務所の設置内容は宅地建物取引業免許の取得に必要な条件となるため、規則に基づいた準備が不可欠です。

②ビジネスの視点

事務所の立地は業務遂行に影響するため、自社の業態なども考慮して決める必要があります。

不動産業もインターネット上の取引が一般的に行われるようになっていますが、事務所に相談や依頼などに訪れるお客も少なくありません。そのためターゲットが利用しやすい場所に事務所を構えるのは当然の選択と言えます。

どのような業態を行い、誰のどのようなニーズをターゲットにビジネスを展開するのかなども考慮して事務所の設置場所や内容を検討しましょう。

1-3 会社設立

宅地建物取引業は個人事業で行えますが、高額な財産を扱う不動産業にあってはより信頼性の高い法人のほうがメリットは大きいと言えます。特に将来のビジネスを大きく発展させていきたい場合は法人のほうが有利になるでしょう。

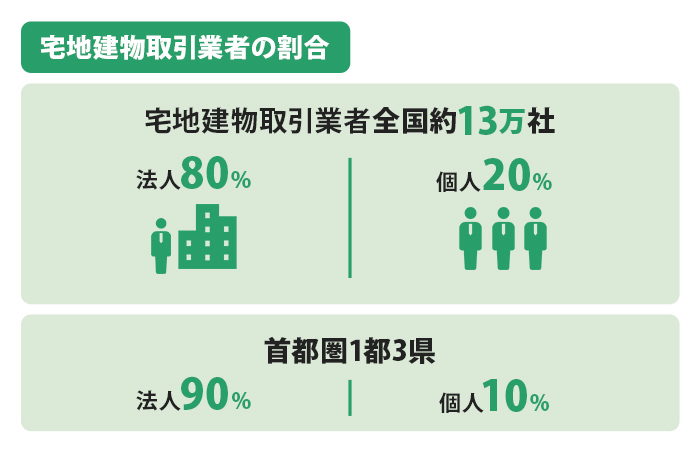

全国宅地建物取引業協会連合会のWEBサイトによると、全国の宅地建物取引業者約13万社のうち、法人は約8割、個人が約2割と示しています。さらに首都圏の1都3県では法人が約9割も占めているのです。

株式会社などの法人化には一定の手続が必要ですが、会社法が改正され株式会社の設立における資本金の金額も1円から可能となったため、法人での開業は十分に検討する価値があります。

1-4 (専任)宅地建物取引士の設置及び宅地建物取引業免許の申請

宅地建物取引士は、法律に照らして公正・公平な不動産取引が行われているかを確認する国家資格者で、消費者への重要事項の説明、契約内容記載書への記名・押印などの業務を担います。

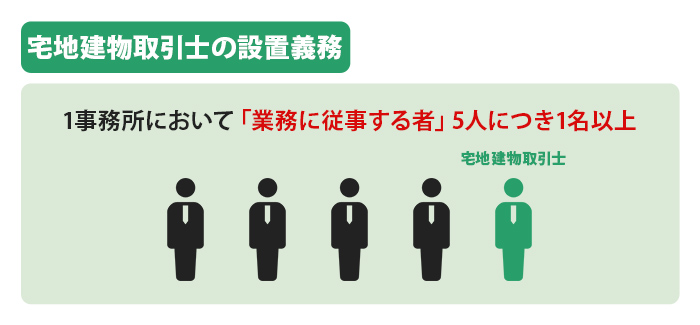

宅建業法上その事業者の事務所には一定数の(専任)宅地建物取引士の設置が義務付けられているのです。もし退職者などで規定の人数が不足した場合補充しなければなりません。

設置義務は、1事務所において「業務に従事する者」5人につき1名以上の割合の専任の宅地建物取引士の設置となっています。なお、その業務従事者には、営業や事務などの業務担当者、役員、開業者などその事務所に常勤する全員が対象です。

宅地建物取引業免許は、不動産業を行う上で欠かせない免許になりますが、免許を取得するためには以下の要件を満たさなければなりません。

- 欠格事由がない

- 事務所の形態が整備されている

- 宅地建物取引士が設置されている

- 営業保証金が供託されている(弁済業務分担金保証金60万円を保証協会等に納付すれば営業保証金が免除される)

以上の条件を満足させるには一定の時間が必要になるため、早めに準備を進めることが肝要です。なお、申請は、1事務所である場合その所在する都道府県知事へ行います。複数の事務所を保有している場合は国土交通大臣への申請です。

1-5 不動産業界団体・保証協会等への入会

不動産業を開始する事業者は、公益社団法人全国宅地建物取引業協会連合会(木)宅建協会)・全国宅地建物取引業保証協会(両団体へは同時入会)等へ入会するケースが多いです。入会すれば営業保証金の免除、開業相談、不動産取引情報サイトの利用や研修会・情報交換会への参加などの特典が得られます。

特に宅建協会等に入会すれば、レインズ(不動産流通標準情報システム=不動産流通機構が運営している不動産情報交換用の情報システム)が利用しやすくなり全国の不動産情報が活用できるようになるのです。

なお、同様の団体として、公益社団法人全日本不動産協会・不動産保証協会等(両団体へは同時入会)もあります。

2 不動産業開業のメリット・デメリット

ここでは不動産業を開業することのメリット・デメリットを確認していきましょう。

2-1 不動産業開業のメリット

メリットには以下の点が挙げられます。

- 自分の不動産の取り扱いに関する知識・経験を活かし主体的な営業が実現できる(会社や命令指示に縛られない自由な発想に基づく営業ができる)

- 事業が成功すれば会社員以上の大きな報酬が得られる(早期に契約を多く取れるようになれば短期間で高収入が得られる)

- 不動産の業界団体に加入すれば資金的なハードルが下がり会社設立も比較的に行いやすい

- 不動産の仲介業などは在庫や仕入といった負担がないため商材の販売事業等に比べ開業しやすい

2-2 不動産業開業のデメリット

デメリットの主な内容は以下の通りです。

- 仲介業等で契約が取れなければ収入が得られないというリスクがある(不動産会社の営業員もノルマなどがあるが、成績が悪くても一定の給料は得られる)

- 不動産業で失敗して倒産した場合、ケースにより負債を抱えることもある

- 実績のない新設会社の場合、直ぐに一定の契約を確保するのは容易でないため準備が悪かったり開業後の事業推進が甘かったりすると経営リスクが高まる

- 開業後、事業が軌道に乗るまでは多忙となるケースも多いため、会社員時代以上のハードワークになる恐れもある

このように不動産業の開業では、その取組方次第でメリットもデメリットも生じ得るため、その可能性を考慮して準備を行い的確な事業推進が求められます。

2-3 不動産管理会社を設立する場合

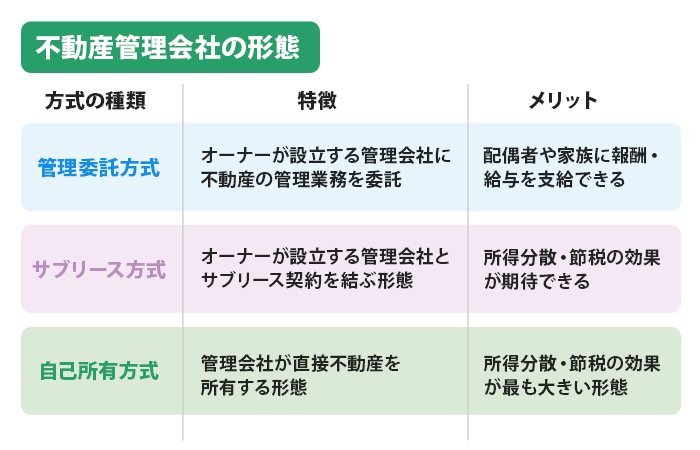

一般的に採用されている不動産管理会社の形態である「管理委託方式」「サブリース方式」「自己所有方式」の3つについて詳しくみていきます。

・管理委託方式

1つ目は、オーナーが設立する管理会社に不動産の管理業務を委託する方式です。管理会社が取り扱う管理業務の内容は、以下のものが候補となります。

- ①入居者募集・審査

- ②入居契約の締結・更新

- ③家賃・敷金・礼金の集金・管理・精算

- ④家賃滞納に対する督促

- ⑤退去確認

- ⑥敷地内清掃

- ⑦共用部分の保守・管理

- ⑧建物・設備の修繕、または業者紹介

- ⑨入居者・近隣からのクレーム対応

上記業務の一部または全部について、可能な範囲で委託することになります。専門的・技術的な業務を取り扱うのが難しい場合は、専門の管理会社と分けて業務を受託するか、受託業務のうち専門的なものを外部の専門業者に再委託することになります。

オーナーの配偶者や家族が管理会社の役員・社員となり、報酬・給与を支給することが可能です。

オーナーと管理会社は不動産管理委託契約を結び、家賃収入の5~10%の管理委託料が管理会社に支払われます。この場合、委託業務の内容からみて委託料が高過ぎると、税務署から指摘を受けてしまいます。管理会社の収入は管理費のみであるため、所得の分散や節税の効果は限定的です。

・サブリース方式

この方式は、オーナーが設立する管理会社とサブリース契約を結ぶ形態です。

すなわち、オーナーは不動産を管理会社に一括して貸し出し、管理会社はそれを入居者に貸します。管理会社の名義で不動産を入居者に貸すため、家賃は管理会社の収入になります。

オーナーには、家賃収入から10~20%程度の管理料が差し引かれた家賃保証額が支払われます。サブリース方式では管理会社が空室リスクを被る分、上の管理委託方式よりも管理費は高くなります。また、管理会社の名義で不動産を入居者に貸すため、契約事務など管理会社の取り扱う業務は増えます。

この方式では、管理委託方式よりも管理料を高くすることができるため、所得分散・節税の効果が上がります。

・自己所有方式

自己所有方式は、管理会社が直接不動産を所有する形態です。一般的には、オーナーが管理会社に建物を譲渡し、管理会社の名義に変更します。オーナーは建物を譲渡することで管理会社に出資したことになり、その株主になります。家賃収入は、全額管理会社の収入となり、管理会社はそこからオーナーに地代を支払います(土地は譲渡せず、オーナー名義のままが一般的)。

また、オーナーは配当を受けるなど株主としての権利を行使できます。さらに、オーナーやその配偶者・家族は管理会社の役員・社員として報酬・給与を受けることができます。この方式では、家賃収入が全額管理会社の収入となるため、所得分散・節税の効果が最も大きい形態といえます。

ただし、建物が金融機関のローン対象の場合には担保権が設定されているため、建物の譲渡には金融機関の承諾が必要となります。金融機関によっては、ローン残債が残っている状態での譲渡になかなか同意してくれないケースもありますが、その場合は別の金融機関に借り換えを行うなどの方法がとられます。

2-3-1 不動産管理会社を設立する場合

不動産オーナーの方で、不動産管理会社を設立するとどのようなメリットがあるかを知りたい方が多くいらっしゃるのではないでしょうか。不動産管理会社を設立するには、そのメリットとデメリットを秤にかけた上で、設立した管理会社がうまく運営していけるかとの視点からも検討・判断することが重要です。はじめに、不動産管理会社を設立するとどのようなメリットがあるかについて見ていきましょう。

・法人にすることで税率が下がる

個人で不動産経営を行っていると、そこから得られた利益はすべて個人の所得になります。我が国の所得税制は、所得が上がれば税率も上がる累進課税制度のため、所得が上がるにつれ税額が飛躍的に高くなります。

【所得税の税率】

所得税の速算表(平成27年分以降)

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え330万円以下 | 10万円 | 97,500円 |

| 330万円を超え695万円以下 | 20% | 427,500円 |

| 695万円を超え900万円以下 | 23% | 636,000円 |

| 900万円を超え1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

上の表をみると、年間所得が1,800万円を超える部分は40%、4,000万円を超える部分は45%の税率が課されています。

一方、法人税率をみると、資本金1億円以下の中小法人で年間800万円以下の所得については19%、800万円超の所得については23.2%となっています。これに、地方法人税、住民税、事業税などを加えた法人実効税率(法人にかかるすべての税金の税率合計)をみても、資本金1億円以下の中小法人では30%台の税率に止まっています。

【法人税の税率】

| 適用関係 平28.4.1以後 開始事業年度 |

適用関係 平30.4.1以後 開始事業年度 |

|

|---|---|---|

| 中小法人(注1)、一般社団法人等(注2)、公益法人等とみなされているもの(注3)又は人格のない社団等 年800万円以下の部分 |

19%(15%) | 19%(15%) |

| 中小法人(注1)、一般社団法人等(注2)、公益法人等とみなされているもの(注3)又は人格のない社団等 年800万円超の部分 |

23.4% | 23.2% |

| 中小法人以外の普通法人 | 23.4% | 23.2% |

| 公益法人等(注4) 年800万円以下の部分 |

19%(15%) | 19%(15%) |

| 公益法人等(注4) 年800万円超の部分 |

19% | 19% |

| 協同組合等(注5)又は特定の医療法人(注6) 年800万円以下の部分 |

19%(15%) *20%(16%) |

19%(15%) *20%(16%) |

| 協同組合等(注5)又は特定の医療法人(注6) 年800万円超の部分 |

19% *20% |

19% *20% |

| 協同組合等(注5)又は特定の医療法人(注6) 特定の協同組合等(注7)の年10億円超の部分 |

22% | 22% |

*表中の括弧書の税率は、平成31年(2019年)3月31日までの間に開始する事業年度に適用されます。

このように、不動産所得が上がっていくと、個人の所得として税金を払うより、法人の所得として納税する方が有利になるのです。

・家族に給与を払うことで所得を分散化できる

個人で不動産経営を行っていると、その利益は個人1人の所得として計上しなければなりません。

しかし、不動産管理会社を設立し、その役員や従業員に自分の配偶者や子を充てることにより、報酬や給与を支払うことが可能になります。例えば、あなたが不動産管理会社の社長になり、奥さんと2人の子供が従業員として働いたとします。そして、管理会社からそれぞれの人が給料を貰えば、個人経営では1人のものだった不動産所得が家族4人の所得と法人の所得に分散され、税率を低く抑えることができます。

・給与所得控除を受けることができる

個人で不動産経営を行う場合、年間の不動産収入から必要経費を差し引いて不動産所得を求めます。その不動産所得に税率がかけられて税額が算出されるわけです。一方、不動産管理法人を設立し、法人の売上げから必要経費を差し引いた後の金額を給与にすると、給与所得控除を受けることができます。すなわち、法人の収入から必要経費を差し引いた後に、さらに控除を受けることができるため、節税を図ることができます。

・相続税対策になる

前に、不動産管理会社を設立し配偶者や家族に給与を支払うと、所得の分散効果があると説明しましたが、配偶者や家族に給与を支払うことは、所得税対策だけではなく相続税対策としても有効です。

例えば、あなたが個人で不動産経営を行う場合、その利益はあなた個人の所得となり財産となります。経営が順調であれば財産(貯金)はどんどん貯まり、あなたが亡くなった時には、残された家族が莫大な相続税を払わなければならない可能性もあります。

一方、不動産管理会社を設立し、あなたの奥さんやお子さんに給与を支払っていれば、不動産所得が分散されるため、あなた個人の財産を適度な規模に抑えることができます。また、あなたが亡くなった時に備えて、奥さんやお子さんが相続税の納税用に給与を積み立てておくことも可能です。

不動産管理会社を通じて不動産所得を家族に分散しておくことは、実質的にはあなたの財産を生前贈与するのと同様な効果をもたらします。

・多様な節税ができる

不動産管理会社を設立すると、前で述べたメリットのほか、次のとおり多様な節税が可能になります。

- ①青色申告をしている個人・法人は、営業上の損失を繰り越し次年度以降の所得・利益と相殺することができます。損失繰越期間は個人が3年であるのに対し、法人は9年も認められています。

- ②個人で行う不動産経営の減価償却は強制的に決められており、自分で償却額を調整することができません。それに対し、法人では該当年度の償却可能限度額の範囲内で調整することができます。

- ③法人で役員保険に加入し、保険料の全部または一部を必要経費扱いにすることができます。

- ④小規模企業共済・倒産防止共済などに加入すれば、掛金を必要経費扱いにすることができます。

2-3-2 不動産管理会社を設立するデメリット

不動産管理会社の設立では、そのメリットとともにデメリットも認識しておく必要があります。ここでは、不動産管理会社を設立するデメリットについてみていきましょう。

・法人設立の費用がかかる

不動産管理会社の設立には費用がかかります。費用の目安は、株式会社の場合で約20万円、合同会社で約6万円となっています。

また、法人化にあたっては、税金に精通した税理士の指導を受けることが必要なため、税理士報酬もかかります。

・赤字でも課税される

個人で不動産経営を行う場合は、各種控除や必要経費を差し引いた後の所得がプラスにならなければ課税されませんが、法人の場合は赤字であっても税金が発生します。法人の場合は、赤字経営であっても法人県民税・市民税が課税されます。

・社会保険の加入が義務付けられる

不動産管理会社を設立すると、社会保険への加入が義務付けられます。

仮に、不動産のオーナー1人だけで従業員がいない会社であっても、オーナー社長が報酬・給与を貰っていれば加入義務が発生します。個人オーナーの時代に国民年金・国民健康保険に加入していたのであれば、厚生年金・健康保険への切り替え事務が必要となります。

また、従業員を雇用すれば、雇用保険・労災保険への加入も必要です。

2-3-3 不動産管理会社を設立する際の注意点

次に、不動産管理会社を設立する際に、どのような点に気をつけたらよいかについてみていきましょう。

・不動産管理会社を設立する目安

不動産経営で、管理会社を設立すると様々なメリットがあることをみてきました。それでは、どのような規模の不動産経営でも管理会社を設立する方がよいのかというと、そうとはいえません。

前にも説明したように、不動産管理会社を作るには設立費用がかかります。また、自己所有方式では建物の名義を法人に移すため、登録免許税などが必要となります。さらに、設立した後も様々な経費が発生します。顧問税理士の報酬や社会保険料の会社負担分、赤字でも課税される法人市・県民税などがその代表例です。そのため、これらのコストを賄えるだけの家賃収入がないと、管理会社が費用倒れになってしまう危険性があります。

一般的に、不動産管理会社を設立してスムーズに運営できる目安は、最低でも家賃収入が1,000万円以上、課税所得が500万円以上といわれています。この水準より低い家賃収入では、メリットよりもリスクの方が大きくなってしまうということを認識しておくことが重要です。

不動産管理会社の設立にあたり、これらメリットとデメリットを見比べる場合には、「設立した管理会社が費用倒れにならないか」という視点からみることが重要です。管理会社が費用倒れになるか、ならないかは、法人化で必要となる費用が家賃収入で賄えるかどうかで判断します。そして、家賃収入は、不動産経営の規模に比例して増えていく性質を持っていますが、法人化で必要となる費用は、不動産経営の規模に比例しない点がキーとなります。

不動産経営の規模が大きくなく家賃収入があまりない場合でも、法人化するには一定額のコストがかかってしまうのです。したがって、法人化で必要となる費用を家賃収入で十分に賄えることをシミュレーション計算などで十分に確認・検討した上で、管理会社を設立するかどうかの判断を行うことが重要といえるでしょう。

3 不動産業開業の重要点・注意点

ここでは開業にあたり特に重要となる点や注意点を確認していきます。

3-1 開業の必要資金

全日本不動産協会埼玉県本部では「小規模な事務所を設置し、自分1人で開業する」場合の必要資金を参考として以下のように示しています。

・常勤者数:1名(開業者のみ)

・事務所:賃貸物件

・宅地建物取引士:開業者が取得済み

A 事務所初期費用:125万~410万円

物件費用(敷金、初期賃料、内装工事費);100万~300万円

事務家具、OA機器費;20万(PC・家具等を自前で用意)~100万円

通信費;5万~10万円

B 営業保証金等

営業保証金;本店で1,000万円、各支店で500万円の供託金が必要

全日本不動産協会等に加入した場合は営業保証金の代わりに(免除)弁済業務保証金分担金を本店分60万円、支店分30万円が必要

C 各種業界団体への加入・年会費

全日本不動産協会、不動産保証協会、関東流通センター等に加入すると、加入費用や年会費が必要となります。

D その他

免許申請の手数料;3万3,000円

印鑑・名刺・自動車等の諸経費;20万~150万円

人件費

運転資金;開業から3カ月分(60万~200万円)

当面の生活費;100万~200万円

業態や事業規模により必要資金は異なってきますが、上記を参考に検討してみてください。

3-2 不動産業の戦略等のポイント

①業態としての戦略の立案・遂行

不動産業で成功するためには、目指す業態に適した戦略を立案し実施することが欠かせません。

賃貸の仲介や不動産売買の仲介、特定の顧客層・年齢層などをターゲットとする仲介、商圏内での地主や不動産オーナー等の人脈を活用する仲介など様々な業態があります。

各業態に適した戦略を立てそれに則した行動を起こすことが事業の成功に繋がるため、その戦略に基づいた事務所の立地や内容を決定するとともに資金や人員の確保も必要です。

②広告宣伝

新設会社が事業を早急に軌道に乗せるためには、お客に自社の存在を認識させ信頼してもらう必要があるため、開業前後での広告宣伝活動は重要になります。

自社のWEBサイトを早めに立ち上げ関係先などにリンクを依頼しておくことも必要です。また、ネット広告や商圏内でのチラシの配布なども積極的に行うべきでしょう。

③情報収集

賃貸仲介業等で地域密着型を志向する場合、商圏内での人脈や同業他社とのネットワークの構築が不可欠であり、それらの経由を含めた情報収集能力が事業の成否に大きく影響します。

そのため地元の地主や不動産オーナー等と幅広い人脈をもち、同業他社との情報共有網を作っていくことが重要です。地元市場での人脈を広げ、宅建協会等主催の研修会に参加したりして情報網を拡大させるようにしましょう。

4 会社設立後になぜ契約書が重要になるのか?

会社設立後、事務所の賃貸借、雇用、売買、融資など様々な局面で「契約書」を締結する必要があります。まず、なぜ契約書を結ぶのかという点を踏まえ、契約書がどのようなときに活用できるのかを見ていきます。

4-1 契約書はトラブルを回避できる

いわゆる「契約」というのは、口約束であっても成立はします。

しかし、約束が問題なく進んでいる間は問題がないのですが、何かトラブルがあり、裁判や調停、ADR(裁判外紛争解決)などの局面になると、口約束では、録音でもしていない限り証拠が残っておらず、言った、言わないの争いになりがちです。

なお、契約書という名義でない、メモ書きなどでも署名などが残っている場合、争いの余地はありますが、契約書ではないが、契約(約束)を行った書類とみなされる場合があります。

そのため、ちょっとしたメモ書きであっても、署名を相手が要求した場合、極力署名を控えるとともに、酒席など判断能力が鈍りがちな場では、経営者の方は、特に注意されることをおすすめします。

ちなみに、最近よくあるスマーフォンやICレコーダーでの録音の場合はどうでしょうか。音声記録が残っていたとしても、どこまで具体的に合意したか、そもそも合意したと言えるのかなど、結果として、証拠能力は契約書に比べ低くなるおそれはあります。しかし、口約束で記録がないケースに比べれば、証拠となる場合もありますので、注意が必要です。

いずれにせよ、言った言わない、あいまいさをなくすという意味で契約書の存在は不可欠です。

双方がそれぞれ契約事項に目を通し、納得しましたよ、という記録づくりに、契約書は役立ちます。

ちなみに、「合意書」「念書」「取引に関する定め」など、表題に「契約書」という文言が入っていなくても、双方の署名・捺印があり、契約書の要素を持つ書面であれば、契約書として成立します。ですので、タイトルに「契約書」と書いていないからといって、「これは契約書ではない」ということはけしてありませんので、ご注意ください。

4-2 想定されるトラブル

例えば、web制作を例に挙げてみましょう。Web制作の初期業務を50万円、運営管理・記事作成を月額30万円で請け負ったとします。その他の業務、例えば、SEO対策や広告管理などは業務に含んでいません。

ここでクライアントから、「ついでにSEO対策やSNSの立ち上げ、広告の管理もやってよ」と言われた場合、契約書を作成していれば、「当方が受託しているのはWebの立ち上げと運営管理・記事更新だけですので、その他については別途契約と費用を頂戴します」ということができます。

しかし、口頭の契約ですと、仕事の範囲が本来行う仕事のWeb制作、管理にとどまらず、その他の仕事についても当初の報酬の中で請け負うことになってしまいかねません。

このように、会社を守るためにも、契約書の存在は重要になります。

そのため、契約書を締結しようとしないクライアントや、「契約書を締結しようということは、当方を信頼していないことだ」というクライアントには、契約書締結に理解を求めるか、契約自体を再検討したほうがよいかもしれません。

また、相手方から契約書を差し出された場合も注意が必要です。これについては後ほど述べさせていただきます。

4-3 契約書の構成要素とは?

契約書には、「構成要素」と呼ばれる、いわゆる骨組みが存在します。この構成要素は、契約書に一般的に記される内容で、基本的には下記の要素を満たしています(全てを満たしていないから、無効となるとは限りませんが、一般的には構成要素に沿うように作成するのが確実です)

- 表題

- 当事者の表示(どこの会社とどこの会社、など)

- 債権債務の内容(相手に与えるものや、こちらが負うべき義務の内容)

- 作成年月日

- 当事者の署名か記名と捺印

- 何通作成したか

- 債権債務の目的となった物件の表示(特に不動産の契約など)

以上が、契約書の骨格となる構成要素です。

5 会社設立後、それぞれのシーンで必要になる契約書とは

会社設立後は、様々な事項で契約書を締結することになります。

多くの場合、一般的なひな形があり、それに応じるケースが大半ですが、きちんと全体を熟読し、時には持ち帰ったり、業務に関する契約書の場合は、契約書のリーガルチェックを弁護士に依頼するなど、慎重に目を通し、そのあとに署名捺印をすることにしてください。

いかに自社にとって不利な内容の契約書であろうと、署名捺印(特に実印)を押してしまえば、内容が公序良俗に反するものでない限り、全ては契約書をベースに進みます。

それゆえに、「ハンコを押すときは、本当に慎重に」ということを心がけていただければと思います。

5-1 主に契約書締結が必要となるケース

会社設立後は、様々な契約書を締結する必要がでてきます。それぞれが重要な契約だからこそ、きちんと一つ一つ読み込み、作成することが大切です。違和感を感じるときは、一旦預かり、弁護士など専門家にチェックしてもらうことが、後のリスク回避も含め大切になります。また、作成についても、ひな形を使うよりは、弁護士や契約書作成に通じた行政書士、雇用であれば社会保険労務士などの専門家に依頼するなど、プロの力を借りることをおすすめします。

5-2 会社設立後、必要になる契約書一覧

創業時に作成する主な契約書の一覧を表にしました。

| 業務委託契約書 | 業務を委託、受託する際に締結する契約書。業務の期間や報酬、委託者に行ってもらうこと、禁止事項などを記載する |

|---|---|

| NDA(秘密保持契約書) | 業務委託契約書などとあわせて結ぶことが多い。業務に関する守秘義務について定めたり、違反時の場合も定める |

| 金銭消費貸借契約書 | 金融機関よりお金を借りる際に締結する契約書。金融機関が契約書を差し出してくる。印鑑証明書の差し出しと合わせて、実印を押印するケースが多い |

| 雇用契約書 | 従業員(アルバイト・パートも含む)を雇用した際に従業員と締結 |

| 売買契約書 | 単価が高い、数量の多い物品・サービスのの売買の際に締結される書面 |

| 請負契約書 | ソフトウェア開発、建設の工事など、定めた目的を達成することを基準にし、達成の定義、報酬、期間、遅延時の場合など各種要件を定めた書類 |

| 賃貸借契約書 | オフィスを借りる際の敷金・礼金、禁止事項、契約期間、更新費用などを定めた書面 |

| 取引基本契約書 | 特定企業と取引が複数になる、継続的になる場合に、基本方針をあらかじめ交わしておくことで、契約の追加や更新の負担を減らすことができる |

この他にも多くの契約書が存在します。契約書は自身で作成するケースと、相手方がひな形を用意しているケースがあります。

上記の中では、雇用契約書は自身が作成する必要がありますが、それ以外の場合は、相手方が契約書を用意しているパターンがほとんどです。

相手方が契約書を用意しているパターンの場合は、特に念を入れて読み込み、自社に極端に不利な条項が入っていないかの確認も必要です。

契約書については、作成する側が自分に有利な内容にするのが一般的です。そこは、一般企業・大企業問わず一緒です。

契約書面で、疑問点や納得が行かない部分があれば、弁護士のリーガルチェックや修正事項のアドバイスなども受けて、契約内容について交渉するのが望ましいといえましょう。

6 契約書作成時の注意点

契約書を作成する際には、注意点が複数存在します。契約書として必要な事項が抜け落ちているため、いざという時に効力の有無が問われてしまうケース、契約自体は有効だが、脱税になるケースなどもあるので、注意が必要です。

6-1 双方の署名か記名と捺印を忘れない

契約書の基本として、双方が同じ内容のものを1部ずつ、署名(氏名を手書きで書いて押印する)か記名(プリンタによる印字や代筆、ゴム印など)、及び代表者印の捺印を行い、保管することが必要となります。

また、近年はwebを通した契約書作成システムなどもあります。このように、物理的に記名押印などができない場合は、システムの指示に従ってください。

6-2 印紙を正本に貼り付けする

近年増えている電子契約書の場合は、印紙の貼り付けが必要ありませんが、通常の紙の契約書の場合は。契約書に、収入印紙の貼り付け、消印(印鑑を押すこと)が必要なケースがあります。

収入印紙の貼り付けが必要なケースを列挙すると、

- 不動産、動産などの譲渡に関する契約書

- 金銭消費貸借契約証書

- 請負契約書

- 業務委託契約書

など、基本的にはお金が動く契約に関して、金額に応じた印紙税がかかります。(なお、契約額が1万円以下のものは不課税)

具体的な印紙税額については、国税庁の印紙額一覧表をご確認ください。

印紙を貼り忘れたからといって契約が無効になるわけではありませんが、本来支払うべき印紙税の「3倍」の金額を支払うという大きなペナルティがあり、消印のし忘れでも、過怠税として「2倍」の金額を支払う必要が出てきます。

そのため、収入印紙の貼り忘れ、消印のし忘れががないように、注意してください。

また、副本・謄本・写しという名義であっても、

(2)正本などと相違ないこと、又は写し、副本、謄本等であることなどの契約当事者の証明のあるもの(国税庁 タックスアンサー No.7120 契約書の写し、副本、謄本等より)の場合は、正本同様印紙の貼り付けが必要となりますので、ご注意ください。

6-3 その他の注意点

金融機関でお金を借りるときの「金銭消費貸借契約証書」や、不動産を借りるときの「不動産賃貸借契約証書」など、また契約書以外では「保険契約の約款」などほぼフォーマットが固まっている文書があります。そのケースの場合は、基本的にはひな形通りに契約するのが無難です。

しかし、企業間の請負契約など、ひな形がかならずしもあるとは言えない契約の場合、前にも述べたとおり、自社にとって極端に不利な条項が入っていないかの確認、できれば専門家によるリーガルチェックは必要です。

契約書というのは、専門用語が多く、量も多いケースがあるため、普通の人が契約書を読むと、問題点を見落としがちになってしまいます。

だからこそ、専門家のリーガルチェックが必要となってくるわけですし、内容で自社に不利な部分があれば、リーガルチェックをしてもらった専門家から「このように修正する提案をしてみてはどうですか」など提案をしてもらうことで、相手側にも、「この取引相手はきちんとしているな」という印象を与えることができます。

契約書は、企業活動全般で大切になる、重要な書類です。契約書の内容が公序良俗に反するものではない限りは、契約書の契約内容をもとに、あらゆることが進みます。

だからこそ、契約書は「作るときはできるだけ自社にとって有利になるように」、「相手の差し出した契約書を受け入れるときは、金銭消費貸借契約証書や不動産賃貸借契約証書のような定型的なもの以外は、自社にとって有利になるよう、専門家のリーガルチェック、内容の変更提案のアドバイスなども受けて、自社と相手方で適切な契約書の落とし所をつくる」ことが大切です。

特に、相手方の契約書に意見、変更のお願いをするときは、経営者自身が自分で調べるより、きちんと弁護士などの契約に通じた専門家に相談することが重要です。「弁護士に確認してもらった上で、この点を修正したい」など、専門家を間に置くことで、変更提案の説得力をもたせることができます。契約を書面で行うと、口約束とは違いなにか起こったときに、明確な資料とすることができます。

確かに契約書を作成したり、印紙貼り付けを行うというのは手間、出費などはかかります。しかし、専門家へのリーガルチェックを依頼すると、それ相応の費用はかかりますが、トラブルになって大きな損害を背負うことを考えたら、契約、印紙貼り付け(もしくは契約の電子化)、専門家へのリーガルチェック依頼はけして大きな負担ではないと言えます。ぜひ上記の点に注意し、契約書を扱われることをおすすめします。

7 まとめ

不動産業は宅地建物取引業法等に則して行う必要があり、開業や会社設立の手順も同様です。手順としては、開業準備⇒事務所の設置⇒会社設立⇒(専任)宅地建物取引士の設置⇒宅地建物取引業免許の申請⇒全宅保証・宅建協会への入会⇒開業といった内容になり、業態や事業規模等に合わせて的確に進める必要があります。また、不動産業は免許を伴う事業であり、不動産の専門知識やお客の幅広い情報が必要となる事業であることから事業を成功に導くためには早めに開業準備を始めましょう。