事業活動には様々な事象が起こり得ますが、事業活動の休止を考える場合、休眠会社になるという選択肢があることをご存知でしょうか。廃業するか、または休眠会社になるかは自分自身のその後の人生にも大きく影響が出るので、今回の記事では休眠会社のメリット・デメリット、注意点について詳しく解説していきます。

1 休眠会社って何?廃業との違いは?

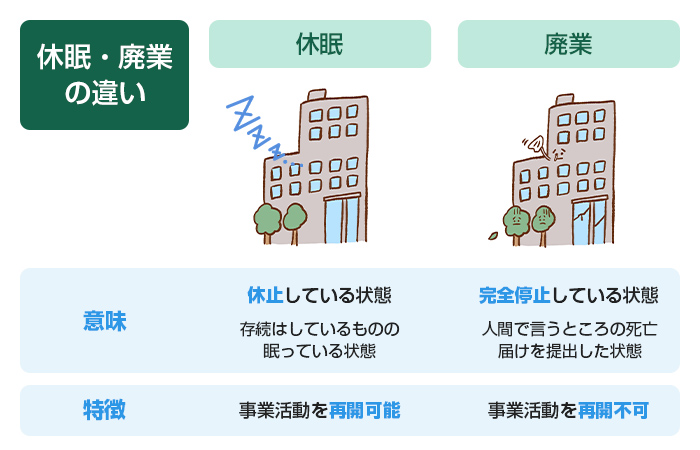

休眠会社の「休眠」とは休止している状態を表す言葉です。そこから「休眠会社」とは、会社が休止をしている、すなわち事業活動を行っていない会社という意味になります。存続はしているものの眠っている(事業活動を休止している)状態で、起き上がる(事業活動を再開する)ことができる会社というものです。

一方、廃業とは、会社が事業活動を完全に停止し、再開することのない状態です。設立も廃業も「登記」という手続きによって行いますが、廃業登記を行うということは人間で言うところの死亡届けを提出した状態です。休眠会社も廃業も、どちらも会社の事業活動を行っていないものの、休眠会社は再活動することができ、廃業は活動することはないという違いがあります。

なお、休眠会社は事業活動を休止している会社を形容するために一般的に用いられる言葉ですが、会社の法律である「会社法」の中で、「当該株式会社に関する登記が最後にあった日から十二年を経過したもの」(第472条)と定義されています。

12年という期間は、会社の役員の任期期間を指標とした年数です。株式会社には同じく会社法の中で、取締役等の役員を置くことと、その任期を2年〜最長10年とすることの条項が設けられています。

役員の任期期間は、2年〜10年の間であればその会社側に期間を定める裁量がありますが、任期満了となった際には役員変更登記を行わなければいけません。

したがって、株式会社の場合は定期的に登記を変更する必要があります。何の登記も行わずに長期間経過した場合、その会社は事業活動を休止していると判断されます。その期間が12年です。

最後の登記日から12年経過すると、法務局からみなし解散とすることの通知書が届きます。もしこのとき事業を廃止していない場合は、その旨の届出を管轄の登記所に行います。

この届出をしない会社はみなし解散とみなされ、更にそこから3年が経過すると廃業処理である「清算結了登記」を行う必要が出てきます。

ただし、この清算結了登記は自動的に行わるのではないため、登記を行わない限り会社は存続し続けます。すなわち、廃業するしかなくとも法人税納付の義務が発生し続けるということです。

また、みなし解散とみなされる以外にも、自ら休眠会社になることができます。健康状態や後継者不足等の理由により廃業を選択する前に、一旦事業活動を休止して事業活動再開の可能性を探る休眠会社となる道を選択することができるので、次章で詳しい方法を見ていきましょう。

2 休眠会社になるための手続きとは?

休眠会社になるためには、税務署や年金事務所、都道府県税事務所、市区町村役場等へ、休業することを告げる届けを提出することになります。各役所への届けには以下の書類が挙げられます。

- ・税務署=異動届出書、給与支払事務所等の廃止届出書、消費税の納税義務者でなくなった旨の届出書

- ・都道府県税事務所=異動届出書

- ・市区町村役場=異動届出書

- ・年金事務所=健康保険・厚生年金保険適用事業所全喪届

- ・労働基準監督署=労働保険確定保険料申告書

- ・ハローワーク(公共職業安定所)=雇用保険適用事業所廃止届、資格喪失届

上記の手続きは、自身で行う限りは郵送費や交通費以外の費用は発生しません。ただし、行政書士等の専門家に依頼する場合は代行費用が発生します。報酬額は各専門家によって異なるので、注意しましょう。

3 休眠会社になるメリットとは?

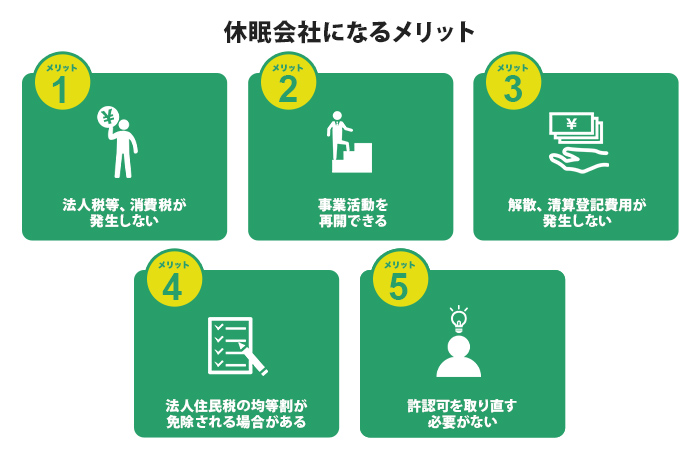

休眠会社になることによって発生するメリットには次の5つがあります。

- ・法人税等、消費税が発生しない

- ・事業活動を再開できる

- ・解散、清算登記費用が発生しない

- ・法人住民税の均等割が免除される場合がある

- ・事業活動の再開時に許認可を取り直す必要がない

3-1 法人税等、消費税が発生しない

法人税等や消費税は、事業活動を通して売上や利益が発生することでかかる税金です。事業活動を行う限り法人税等は発生し続けますが、所定の手続きにより休眠会社となった場合には、法人税等の納付義務はなくなります(後に見る法人住民税の均等割は発生する場合があります)。

また、消費税も同様に休眠会社となり、事業活動を行わない場合には発生しません。消費税は自社商品・サービスの売却等の売買行為を行う際に付随する税金なので、事業活動を行わない場合には消費税の発生(納付)機会も生じません。

3-2 事業活動を再開できる

休眠会社と廃業の違いは、事業活動再開の可否にありました。もし事業活動を停止する理由が、解決できる可能性があるものならば、休眠会社になることは検討に値する選択肢です。

3-3 解散・清算登記費用や手間が発生しない

休眠会社になるための手続きは廃業に比べるとより簡易的なもので、費用も届出の郵送料や交通費程度です。廃業、すなわち解散・清算登記には複雑な手続きや高額な費用が発生します。廃業手続の概要は次のようになります。

- ①株主総会の特別決議を経て、解散と清算人選任の登記を行う。

- ②各役所へ解散の届出を行い、財産目録や貸借対照表を作成する。

- ③債権者保護手続きを行い、解散確定申告書を提出し、残余財産の確定と分配を行う。

- ④清算確定申告書を提出し、決算報告書の作成と承認を経て、清算結了登記を行う。

そして最終的に税務署等へ清算結了の届出を行い、廃業手続きの完了となります。廃業に関する登記費用は、解散登記に9千円、清算人選任登記に3万、清算結了登記に2千円です。また、この廃業手続き一式を司法書士等の専門家に依頼すると、10万円前後の費用が発生します。

3-4 法人住民税の均等割が免除される場合がある

法人税等は、「等」と付いているように複数種からなる税金です。そのうちの一つに「法人住民税の均等割」というものがあり、これは赤字となった年度でも納めなければいけない、原則として会社が存続する限り必ず発生する税金です。

ただし、休眠会社となり、法人住民税の管轄である都道府県や市区町村に休眠の届出を行うことで、この均等割が免除される場合があります。

届出には所定の様式があり、また免除の可否は各自治体の判断となりますので、休眠の前にあらかじめ自治体に問い合わせをしておくと良いでしょう。

3-5 事業活動の再開時に許認可を取り直す必要がない

休眠会社となり、改めて事業活動を再開する場合は、許認可の再取得・再申請の必要はありません。一方、廃業して新たに会社を設立する場合には許認可が必要となります。

4 休眠会社になるデメリットとは?

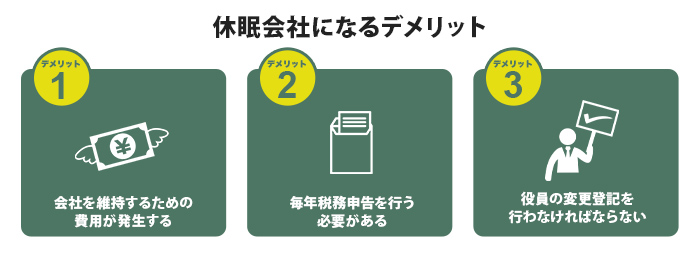

休眠会社になることにも次のようなデメリットがあります。それぞれ確認してみましょう。

- ・会社を維持するための費用が発生する

- ・毎年税務申告を行う必要がある

- ・役員の変更登記を行わなければならない

4-1 会社を維持するための費用が発生する

休眠会社は、会社としては存続しています。そのため、ホームページの管理費用や電話代、本店所在地となる事務所の賃貸料等の費用が、それらを維持しようとする場合、発生します。また、土地や建物、そして設備等の資産を保有している場合、固定資産税も毎年発生することになります。

4-2 毎年税務申告を行う必要がある

休眠会社となり事業活動を行わないことを届出しても、事業活動を行っていないだけで会社としては存続しているので、会社の義務である毎年の決算・確定申告は必要となります。

決算・確定申告を行うということは少なくない手間や費用が発生することになります。一方、廃業とは会社が存在しなくなるので、決算・確定申告を行う必要もなくなります。

4-3 役員の変更登記を行わなければならない

休眠会社といえども、役員の任期の効力は維持されます。すなわち、任期満了となった際には役員変更登記を行わなければいけません。最終登記から12年経過することで休眠会社になりますが、このときの休眠会社とは“みなし解散”の状態です。また、届出をすることで自ら休眠会社となることを選択した場合でも、やはり最終登記から12年経過することでみなし解散状態となります。

みなし解散となった場合、登記官による解散登記が行われます。ただし、解散登記が行われたから廃業まで避けられない状態かといえばそうでもありません。

みなし解散とされた日から3年以内に会社を継続する決議を行い、その2週間以内に会社継続登記を行うことで、みなし解散の状況から脱することができます。

5 休眠会社になる注意点とポイント

最後に、休眠会社を選択する際の注意点とポイントを見ていきます。注意点とポイントは「休眠会社と廃業の手間と費用を比較する」ことと「事業活動再開の可能性を探る」ことの2点です。

5-1 休眠会社と廃業の手間と費用を比較する

ここまで、休眠会社になるにも廃業するにもどちらも手間と費用がかかることを見てきました。休眠会社を選択して休眠状態を持続させるためには、まず休眠会社となる届出を行い、その後は維持費の支払いと決算を行わなければいけません。

廃業を選択する場合には、最低2ヶ月以上の手続き期間と、専門家への代行料を含める場合数十万円の費用が発生します。

休眠会社を選択する1つのポイントは、事業活動再開までの目安期間です。数年で再開の目処があるのであれば、休眠会社になることが費用と手間の削減に繋がります。しかし再開の見通しが不明な場合は、休眠とする方が高く付き手間もかかる場合があります。

休眠会社を選択して1~2年様子を見て、維持費や事業再開の見通しを見極めた上で改めて廃業を検討することも、現実的な選択肢と言えるでしょう。

5-2 事業活動再開の可能性を探る

休眠会社となる理由が事業成績や市場の動向にある場合は、今後の展望を検討しるのが良いでしょう。市場が数年先に拡大する可能性がある場合、または業界の動静が不透明なので一旦様子を見るという名目であれば、休眠会社を選択することに意義があります。

しかし、事業が先細りする可能性が高かったり、市場規模が縮小する未来であることが分かっていたりする場合には、廃業も選択肢の一つです。

また、自身の健康状態や高齢化が事業休止を考える理由である場合は、後継者や会社の身売り先の候補を選定するために休眠会社が検討候補になります。役員や子どもが事業を引き継ぐ意志があるのであれば、その準備が整うまで待つことも可能です。

自分の周りに後継者がいなくとも、経営状況が良い場合には買収したいという会社が現れる可能性もあります。廃業を選ぶ前に、M&Aの仲介会社に相談してみるのも良いでしょう。

6 国による事業再開支援の取り組み

新型コロナウイルスは、日本国内のみならず世界中の経済に甚大な損害を与えました。一部の国では規制の緩和や解除を進めており、日本においても、コロナに対する「業種別ガイドライン」の下に国が主導して経済と事業の再開を推し進めています。

業種別ガイドラインとは、集会所などの「場所」や、公演・集会などの「内容」、そして「業種」ごとに示された、コロナの感染拡大予防ガイドラインです。ガイドライン項目は「1.劇場、観覧場、映画館、演芸場」から始まり、「23.行政サービス」まで23の項目に分けられています。

例えば1.劇場、観覧場、映画館、演芸場では、細かく「クラシック音楽公演」や「舞台芸術公演」などの公演種類ごとに、入退場口などの各所に手指消毒剤を設置すること、観客が並ぶ可能性がある場合には1m以上の間隔を確保すること、会場内ではマスクを着用することなどの感染防止対策を設けています。

そしてこの業種別ガイドラインを遵守する事業者を対象に、政府によって経済活動を推進するための「事業再開枠」という制度が設けられました。事業再開枠では、事業を再開する事業者を対象に、既存の補助金制度を拡充して再開支援が行われています。次の章にてこの補助金について見ていきましょう。

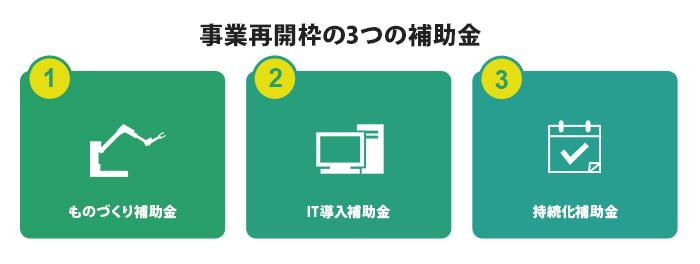

7 事業再開枠の3つの補助金

事業再開枠において拡充対象となった補助金制度は「ものづくり補助金」、「IT導入補助金」、「持続化補助金」の3つです。これら3つの補助金はコロナ対策として「生産性革命推進事業」に位置づけられ、「事業再開支援パッケージ」として実施されています。

上記の3つの補助金制度はコロナ禍前よりある既存の補助金制度ですが、コロナ禍を受けて、既存枠を「通常枠」、コロナ禍を前向きに乗り越えようとする事業者用に「特別枠」として再編されています。

7-1 ものづくり補助金

ものづくり補助金とは略称であり、正式名称を「ものづくり・商業・サービス生産性向上促進補助金」と言います。この補助金とは別に「ものづくり・商業・サービス高度連携促進補助金」という似た名前の補助金がありますが、こちらは別物です。

ものづくり補助金は、「ものづくり」の名の通り革新的サービス及び試作品の開発を対象にした、またそれだけではなく、生産性を向上するための、あるいは制度変更(インボイス制度の導入や賃上げへの応対)に対応するための設備投資を行う中小企業や小規模事業者などを対象とした補助金制度です。

上記の設備投資にはシステムの構築やクラウドサービスの利用なども含めます。すなわち、ものづくりという言葉からでは製造業などの業種が限定されるイメージですが、実際には小売業や卸業などの幅広い業種に対応した補助金制度となります。

また、海外展開を視野に入れている事業者へ向けて、その展開を拡大・強化するための設備投資の補助メニューも設けています(グローバル展開型)。

ものづくり補助金におけるコロナ禍を受けて設けられた特別枠は、その名称を「低感染リスク型ビジネス枠」としています。

この低感染リスク型ビジネス枠では、コロナ対策とされている「密を避ける」ための設備の開発や導入、またオンラインビジネスへの転換などを対象としています。

本制度の補助金上限額は1,000万円から3,000万円です。新製品の開発や設備投資の費用のうち、通常枠・特別枠のそれぞれに定められた補助率内にて補助金の支給を行うことになります。通常枠の補助率は1/2で、低感染リスク型ビジネス枠での補助率は2/3です。

本補助金に限らず、補助金を受給するためには制度ごとに定められた要件を満たす必要があります。本補助金ではまず、業種ごとに定められた資本金などが適格である必要があります。例えば製造業の場合は、資本金3億円以下又は従業員300人以下であることが第一条件となります。

上記のような業種ごとに定められた資本金などの要件を満たした上で、次の各業種に共通する「要件1.付加価値額+3%以上/年」、「要件2.給与支給総額+1.5%以上/年」、「要件3.事業場内最低賃金 地域別最低賃金+30円」」の3つを満たす必要があります。

要件1の「付加価値額」とは、営業利益に人件費と減価償却費を加算したもののことです。言い換えると投資額を増やし、人員も増やして、利益を上げるということになります。

本補助金が交付されるまでの流れの概略を見てみましょう。本補助金の申請はインターネット上の電子申請によって行うことになるため、まずは電子申請システムである「GビズIDプライムアカウント」を取得することになります。なお、事業再開枠の残りの2つの補助金も電子申請によって行います。

電子申請の準備をした後は、認定支援機関のサポートを受けつつ事業計画書を作成します。その後電子申請を用いて本補助金の申請を行ない、事務局にて審査が行われ、結果の採否が通知されます。

採択された場合は、事業計画書に基づいて補助事業を実施し、実施した内容を事務局に報告します。そして補助金が交付されますが、補助金交付後も引き続き5年間の事務局への事業実施報告が必要となります。

記事作成時点(令和3年11月中旬)の本補助金の直近のスケジュールは、同年11月11日から公募が開始されており、12月1日に電子申請の受付が始まります。そして令和4年2月8日に応募締め切りとなります。

7-2 IT導入補助金

IT導入補助金とは、ものづくり補助金と同様に中小企業や小規模事業者を対象とした補助金制度で、「ITツール」の導入費用を補助する制度です。

ITツールとは自社の経営面や運営上の課題を解決・改善するためのITに関するツールのことです。しかし、後に詳しく触れますが全てのITに関するツールが本補助金の対象になる訳ではありません。なお本補助金では、補助対象となるのはITツール本体だけではなく、設定費用や運用費用も対象となります。

本補助金は「通常型」のA類型・B類型と、コロナ対策の特別枠にあたる「低感染リスク型ビジネス枠」のC・D類型に分かれています。

通常型のA類型とB類型は、本制度の中で業務プロセスとして体系付けられた6つのカテゴリーのうち、導入したITツールがそのプロセスを一つだけ満たすものか、それとも複数満たすものかによって類型分けされます。

例えば、そのITツールが業務プロセスのうち「会計・財務等」の1つのみを満たすシステムであればA類型となり、プロセスの4つ以上を満たす場合はB類型となります。A類型の補助金額は30万から150万円未満、B類型の補助金額は30万円から300万円で、補助率はどちらも1/2以内となります。

そして、コロナ対策枠となる低感染リスク型ビジネス枠のC類型は、更にC類型-1とC類型-2の2つに分かれます。補助金額はC類型-1が30万円から300万円未満、C類型-2は450万円以内で、どちらも補助率は2/3以内となります。

C類型の-1と-2は、両方ともコロナ対策のITツールの導入となりますが、-2の方は賃上げ目標が必要条件となります(-1の場合は加点項目)。C類型ではハードウェアのレンタル料も対象となり、また2021年1月8日以降に導入したITツールであれば遡って申請をすることができます。

このようにA、B類型と比して条件面では優遇されているC類型ですが、要件面ではより厳しいものが課されることになります。

その要件とは、先述の業務プロセスにおいて2つ以上を満たしている複数のソフトウェアを求められること、なおかつそのプロセス間で情報連携し非対面化や業務効率化を実現することが可能なITツールであることというものです。

もう一つの低感染リスク型ビジネス枠であるD類型は、テレワークに関係するITツール枠です。C類型とは異なり単独のソフトウェアでも申請ができますが、クラウドに対応していることが必要要件となります。

D類型では補助金額は30万~150万円以下となり、補助率はC類型と同じく2/3以内です。D類型における賃上げ目標は、必要項目ではなく加点項目となります。

さて、ITツールについて改めて触れておきましょう。ITツールの一例を上げると、グループウェアがそれにあたります。グループウェアとは社内の情報共有やコミュニケーションを図るために、会議室の予約機能やメール機能、スケジュール管理、ファイル共有を可能とするツールです。

そしてこれが重要なことですが、本補助金におけるITツールとは、「IT導入支援事業者」によって登録されているツール、と定義されています。

本補助金の申請とITツール導入までの流れを見てみましょう。まず、地域の商工会または商工会議所などに赴き、本補助金の申請を考えており自社にどのような問題があり、どのようなITツールを導入すれば良いかの相談を行ないます。

その後IT導入支援事業者とITツールの選定が行われ、IT導入支援事業者の支援を仰ぎつつ申請に必要な書類を用意します。運営局にて審査が行われ、晴れて採択された後にITツールを導入して活用を始めます。

本補助金のスケジュールは、5次締切日が2021年12月22日で、事業実施期間と事業実績報告期間が交付決定日以降から2022年6月30日(予定)となっています。

7-3 持続化補助金

事業再開枠3つのうちの最後に紹介する持続化補助金は、正式名称を「小規模事業者持続化補助金」といい、商工会議所管轄地域内の小規模事業者と、一定要件を満たした特定非営利活動法人が対象となる補助金です。

補助金額は通常枠が上限50万円で補助率が2/3、コロナ対策となる特別枠では補助金額上限100万円、補助率3/4となります。

本補助金では申請にあたって、地域の商工会または商工会議所と相談の上で経営計画を作成する必要があります。更に特別枠では、コロナ感染拡大防止と事業継続を両立するために対人接触の機会を減らす投資を行うことが要件となります。

補助対象は、機械装置などの設備導入費用を初めとして、展示会の出展費用、開発費、広報費、資料購入費、雑役務費、借料、専門家謝礼金、設備処分費、委託費、外注費、そしてコロナ感染防止の対策費と多岐に渡っています。

本補助金において想定されているコロナ感染防止対策の例を上げます。飲食店の場合は、従業員とお客、またお客同士の接触機会を減らすために。大部屋を間仕切りして個室にすること、ネット予約システムを活用すること、注文をタッチパネルにすることなどがその例となります。

スーパーなどの店舗の場合は、セルフレジやキャッシュレス払い方式を導入することが一例となります。対人型以外の業種の場合でも、テレワークの導入や開発、Web会議ツールの導入などによって、人との接触防止に繋げることができる費用は本補助金の対象となります。

本補助金を申請する流れを見てみましょう。まずは経営計画書を初めとした必要な書類の用意が必要です。なお、賃上げ引上げプランも用意されており、当該プランを適用する場合は賃金引上げに関する書類も準備をします。そして電子申請を行い、採択された場合は補助事業に実際に取りかかることになります。

本補助金のスケジュールは、第5回受付締切日が2022年1月12日で、補助事業実施期間は交付決定日から2022年10月31日まで、第6回受付締切日が2022年3月9日で、補助事業実施期間は交付決定日から2022年12月31日までとなります。

8 事業再開枠以外の補助金

事業再開枠における補助金制度は、補助金額や対象範囲が優遇されているとはいえ、事業計画を作成する必要がありまた設備投資を行わなければならないなど、受給資格を満たすためには高いハードルが設けられています。

これらの要件は、事業再開を目指す事業者にとってはコロナとは別に事業者にとって重い負担となってのしかかるものです。地方自治体では独自にコロナ対策の補助金を設けている場合があります。地域で独自に行われている補助金を活用するためには自治体や商工会議所にまず相談をしてみることが第一歩となりますので、是非自治体や商工会議所に足を運んでみてください。

以上、事業再開時に活用できる補助金を見てみました。補助金を受給できる可能性があるのに申請しないのは勿体ないことですので、どう進めて良いか分からない場合は、まず地域の経済活動の要衝となる商工会議所に相談してみると良いでしょう。