FXはリターンもリスクも大きい投資方法として知られています。個人事業主としてFXを事業のメインとしている場合、法人化を検討した方が良い場合もありますが、会社経営では様々な税金がかかります。そこで、この記事ではFXで会社を設立することのメリットやデメリット、会社にかかる税金の種類について解説します。FXに興味を持っている方、またFXで会社を設立することを考えている方は、参考にしてみてください。

1 FXとは

FX(Foreign Exchange)とは外国為替取引のことですが、投資業界では「外国為替証拠金取引」として知られており、「証拠金」があるかないかによって違いがあります。

証拠金を含まない外国為替取引は、2カ国間の通貨の一般的な両替のことを指します。例えばUSドルと日本円の場合、1ドル=110円のレートだとすると、110万円を10,000ドルに両替することができます(実際にはそこに両替手数料が発生します)。

つまり、110万円で10,000ドルを購入することができるということです。すなわち、相手国の通貨を商品として扱い売買を行うことと同じです。

外国為替証拠金取引(FX)は、通貨の売買という点では同じ意味合いを持ちます。異なる点は、商品を購入するための対価が何であるか、ということです。

外国為替取引の取引対価は、相手国通貨に対応する購入する側の通貨の現物、すなわちその時のレートを基準とした現金となります。

一方、外国為替証拠金取引の取引対価は「証拠金」と呼ばれるものです。証拠金も現金であることに違いはありませんが、その時のレートを基準にした現金の全額を用意する必要はありません。

FXでは「差金決済」という決済方式を用います。差金決済を行うためには、取引中の一部の現金を預け金として支払う必要があり、この一部の現金が証拠金ということになります。

差金決済とは、売買をすると決めた時点での現金のやり取りは行わず、将来反対の売買を行う(商品を買い戻す)際にレートの違いから生じる損益額を支払う、という決済方式です。

例えば、FXの場合は1ドル=110円のレートでは10,000ドルを購入するために総取引額となる110万円が必要となる訳ではありません。FXで必要になるのは総取引額(110万円)の数%にあたる証拠金です。

なお、為替レートは刻々と変動します。上記の1ドル=110円の相場は一時的なものです。1ドル=100円のレートもあれば、1ドル=120円の場合もあります。FXの差金決済という取引では、レートによって利益を出す場合もあれば損失を出す場合もある、ということになります。

すなわち、FXは株式と同じように売買時の差益を狙う収益モデルです。レートの違いによりプラスの差額が出たときは「為替差益」となり、逆に損失が出た場合は「為替差損」となります。

外国為替取引の場合、1ドル=110円の時に10,000ドルを購入するには110万円が必要です。その後1ドル=120円のレートで10,000ドル(120万円)を売却することで、10万円の為替差益を生むことができます。

実際にはここに手数料が発生するのですが、手数料を考慮しない場合、外国為替取引では単純に「売却価格」と「購入価格」の差額に「取引量」を乗じることで、収益あるいは損失を算出することができます。

FXの場合、もし10万円の為替差益が生じれば証拠金に10万円が加算されます。逆に、10万円の為替差損が生じれば証拠金から10万円を差し引かれることになります。

そして、FXの場合は外国為替取引には無い大きな特徴があります。それは「スワップポイント」(金利差調整分)と呼ばれる、2つの通貨間における金利の差益です。

実例で見ていきましょう。例えば、日本は低金利通貨であることが知られており、その政策金利は0.1%です。その日本円を売却して4.0%と高金利なメキシコペソを購入することで、その両者の通貨間における金利差額を受け取ることができます。これがスワップポイントです。

このスワップポイントは毎日受け取ることができるため、長く保有すればそれだけ金利差額も多額となります。しかし、メキシコペソ(高金利通貨)を売却して日本円(低金利通貨)を買い戻そうとすると、以後は逆にその金利差額を支払うことになることになるので注意が必要です。

FXにはもう一つ、通常の外国為替取引には無いよく出てくる語句があります。それは「レバレッジ」というものです。レバレッジとは証拠金に対する総取引額の倍数のことです。例えば、レバレッジ5倍とは、証拠金に対して総取引額は5倍ということになります。

このため、FXでは実際の取引額よりも遥かに少額で取引を行うことができます。これを「レバレッジの効いた取引」という言い方をします。

FXは、取引所や取引時間にもユニークな特徴を持っています。FXの場合、一部例外はありますが、特定の取引所を持ちません。何故なら、FXの取引は電話、そしてインターネットをメインの取引手段として用いるからです。

また、FXでは取引時刻や通貨の組み合わせが同じであっても、取引価格は取引ごとに異なるため、取引業者によって為替レートが異なる場合があります。また、先ほども述べたように取引手段は電話やインターネットとなるため、世界中の至るところがマーケットということなります。

そして、FXは24時間取引を行うことが可能ですが、土日は取引できません。ただし、国内の祝日が他国の祝日である訳ではないために祝日は取引可能です。しかし、メンテナンスを行っている場合はこの限りではありませんので注意が必要です。

2 FXで会社を設立するメリット

FXで会社を設立することで、より多額のお金をFXに投資することができ、また個人(個人事業主)にはないメリットを見込むことができます。

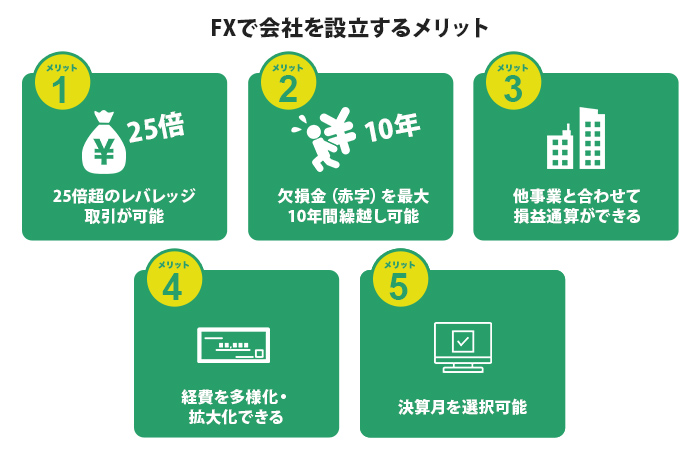

FXで会社を設立することで見込めるメリットには次のようなものがあります。

- ・25倍超のレバレッジ取引が可能

- ・欠損金(赤字)を最大10年間繰越しすることが可能

- ・他事業と合わせて損益通算ができる

- ・経費を多様化・拡大化できる

- ・決算月を選択可能

一つずつ順にメリットの内容を見ていきましょう。

2-1 25倍超のレバレッジ取引が可能

FXでは、個人名義の口座の場合、レバレッジは最大25倍までと法律によって定められています。もし個人が25倍超のレバレッジ取引を行いたい場合は、レバレッジの規制を設けていない海外のFX会社を使用するしかありません。しかし、海外のFX会社は玉石混交です。

日本国内の場合、FX会社は金融庁の監督の下にあり一定の安全を保障されていますが、海外の業者は金融庁の権限の及ぶところではないためリスクを伴います。

そのため、国内のFX会社を相手に25倍を超えるレバレッジ取引を行いたい場合は、会社名義の口座を開設する必要があります。会社口座とした場合、50倍から70倍の、中にはそれ以上のレバレッジ取引を可能とするFX会社と取引をすることができます。

2-2 欠損金(赤字)を最大10年間繰越しすることが可能

赤字となった場合、個人事業主では要件を満たすことで、赤字額(欠損金)を翌期以降の3年間繰り越すことができます。例えば、今期100万円赤字が出た場合、翌期以降の3年間のいずれかの利益からその100万円を差し引くことができます。

会社の場合にはこの欠損金の繰越制度を、確定申告書を継続して提出しておりかつ帳簿を保存しているという要件を満たすことで、最大10年間まで延長することが可能です。

2-3 他事業と合わせて損益通算ができる

個人事業主の決算(確定申告)は、事業内容ごとに損益を分ける「申告分離課税」方式です。FXは「先物取引に係る雑所得等」という扱いとなり、FX以外の、例えば小売業などの事業所得やマンション賃貸などの不動産所得とは損益を通算することができません。

これはすなわち、例えばFXによって100万円の利益が生じたものの、不動産業では100万円の赤字となった場合、損益を通算して利益をゼロ円とすることができない、ということです。このとき、FXによる100万円の利益に対しては税金を納める必要が出てきます。

一方、これが会社の場合、FXと不動産業の損益を通算することで利益をゼロ円とすることができます。会社の決算に対する税金となる法人税等は利益を基準に算出されますので、このときの法人税等は後述の均等割を除いてゼロ円ということになります。

2-4 経費を多様化・拡大化できる

個人事業主の場合は自身に対する給与という経費は存在しません。一方会社の場合は、一定の要件を満たすことで自身に対する給与を「役員報酬」として経費化することができます。

また、会社の場合は自身の給与(役員報酬)以外にも、会社名義とすることで保険料や携帯電話代も経費とすることができます。これらは個人事業主では(個人名義では)経費化できない費用です。

一般に経費額を増やせば増やすほど法人税等の基準となる利益額も減少します。せっかくの出費であるならば、経費とできるに越したことはありません。

2-5 決算月を選択可能

個人事業主の場合の決算月は毎年12月と定まっています。これは全ての個人事業主を対象とした確定事項です。

一方、会社の場合は決算月を自由に選択することができます。また、後に決算月を変更することも可能です。すなわち、事業の売上推移や繁忙期、資金繰りなどの経営状況によって、言い換えれば自分の都合によって、決算月を設定することが可能ということです。

3 FXで会社を設立するデメリット

FXはリターンが大きい反面、リスクも大きい取引です。FXで会社を設立した場合、前章で見たようにメリットが大きくなる一方、デメリットも大きくなります。

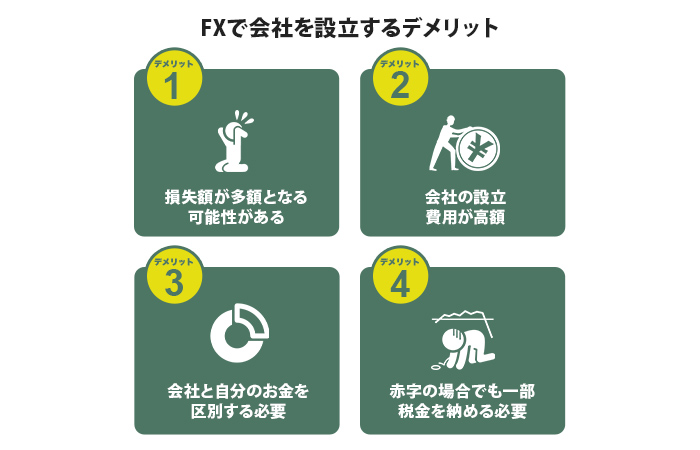

FXで会社を設立する際には、デメリットを直視してリスクに備えることが重要です。会社化することのデメリットには下記のようなものがあります。

- ・損失額が多額となる可能性がある

- ・会社の設立費用が高額で手続きが煩雑である

- ・会社と自分のお金を区別する必要がある

- ・赤字の場合でも一部税金を納める必要がある

3-1 損失額が多額となる可能性がある

レバレッジを高く効かせた取引は、リターンが大きい反面、リスクも大きくなります。特にハイレバレッジの場合、一回の取引失敗によって負う損失が会社の存続に、引いては事業主のその後の人生に重大な影響を与える場合があります。

会社化するのであれば、FXだけを事業内容とせずに、リスクを分散化させるために他の事業も構えておくことも選択肢の一つです。

3-2 会社の設立費用が高額で手続きが煩雑である

会社を設立するには様々な費用が必要となります。株式会社の場合は約26万円を、合同会社の場合は約12万円を要します。

上記のお金は純粋に設立するために必要なお金で、実際には更に事業資金となる資本金も必要です。この資本金は、信用力やその後の確固たる基盤を得ようとする場合には100万円単位で用意する必要があるとされています。

また、設立する過程で発生する手続きも煩雑です。会社を設立した後にも、税務署や自治体への会社設立届、社会保険の加入手続を行う必要があります。

3-3 会社と自分のお金を区別する必要がある

個人事業主では事業のお金=自分のお金でしたが、会社を設立した場合は会社と自分のお金は完全に切り離して考えなければいけません。また、会社には個人事業主よりも複雑な会計処理が求められるため、そのために生じる日々の帳簿作業や決算処理も複雑なものとなります。

そして、会社のお金は会社のお金と言っても、銀行から借り入れをした場合、特に設立当初の会社は保証人として代表者である自分自身とすることを求められることが一般的です。すなわち、会社設立時の借入金は自分の負債と同義となることが通常です。

3-4 赤字の場合でも一部税金を納める必要がある

個人事業主の場合、赤字となった期に納める税金はありません。ただし、先に触れたように個人事業主は申告分離課税となりますので、黒字化した事業がある場合はその事業に対しての税金は発生します。

かたや、会社の場合は赤字を出した期でも一定額の税金を納める必要があります。それは「法人住民税」の中の「均等割」と呼ばれる種類の税金です。

法人住民税にはもう一つ「法人税割」というものがあり、こちらは法人税額を元に算出されるものであるため、赤字となった場合は法人税も法人税割も発生しません。しかし、均等割は法人税を基準としないため、自治体によって金額の違いはあるものの、赤字となった場合にも約7万円が発生します。

赤字も戦略的なもので現金が潤沢にある場合は問題ありませんが、想定外の赤字で資金繰りに窮している場合はこの約7万円も痛手となるため注意してください。

4 会社にかかる税金と青色申告

会社に関係する税金には、会社が対象となる種類の税金もあれば、会社が対象ではない会社が代替払いするような形の税金もあります。会社が対象となる税金とは、決算に対するもの、会社の所有する資産に対するもの、会社の営業活動用書類にかかるもの等です。

会社が対象ではない代替払いする税金とは、役員・従業員等の個人に関わるものです。この章では網羅的に会社にかかる税金を見ていきます。次の章でそれぞれの税金の詳解を行います。

会社の一年間の事業結果は決算によってまとめられます。決算結果を反映する税金が「法人税等」です。法人税等は、等とついていることで表されているように大きく「法人税」と「地方法人税」、「法人事業税」、そして「法人住民税」の4種類の税金で構成されています。

法人税等のうち、法人税と地方法人税は税務署(国)に対して申告と納付を行います。法人事業税と法人住民税は地方自治体(都道府県と市区町村)に対して申告と納付を行います。

また、決算時にはもう一つ発生する税金があります。それは「消費税」です。消費税も法人税と同じく、税務署(国)に対して申告と納付を行います。

会社の所有する資産には「固定資産税」という名前の税金が発生します。資産とは、土地や建物、そして機械装置等の設備を指します。自動車も会社の広義の資産ですが、自動車の場合は固定資産税ではなく「自動車税」または「軽自動車税」の対象となります。

会社の営業活動用書類にかかる税金とは「印紙税」です。この場合の営業活動書類とは、契約書や注文請書、領収書を指します。印紙税は「収入印紙」という形で納めます。また、登記情報を変更する際の「登録免許税」も収入印紙によって納付を行います。

会社が対象ではない税金とは、社長等の役員や従業員の給与が対象となる「所得税」と「住民税」のことを指します。

さて、会社の税金を考える上では、種類や納付方法以外にも「申告方法」も重要な要素です。会社の申告方法には「青色申告」と「白色申告」があります。青色申告は所定の届けを行うことによって選択することのできる申告方法で、届けを行わない場合は自動的に白色申告となります。

青色申告には白色申告にはない、赤字繰越措置である「欠損金の繰越控除」の期間を最大10年間とできたり、30万円未満の償却資産を一括償却できる「少額減価償却資産の特例」を適用できたりするというメリットがあります。

一方、青色申告には「複式簿記」という専門的な・手間のかかる会計方式を採るというデメリットがあります。しかし、会社の経営にはより分析的な会計情報が必要となりますので、むしろ複式簿記は会社の場合は必須といって良く、会社は青色申告方式をセットとして考えておくのが良いでしょう。

5 決算にかかる税金

それではここからは会社にかかる税金を、種類ごとにその内容と納税方法を見ていきます。まずは決算にかかる税金である「法人税等」からです。

法人税等を求めるためには決算を固めるところがスタートラインとなります。決算を元にして法人税等の申告書を作成し、申告書を作成完了することで納める法人税等が導き出されます。

法人税等は複数種類に分かれていることを述べました。その内の税務署(国)に納める税金である「法人税」の税額は、資本金1億円以下の会社の場合、ある境目となる所得額(その年度の利益)を基準に、2つの税率を使い分けて算出します。

その境目となる所得額とは800万円です。所得額800万円以下の部分に対しては15%、800万円超の部分に対しては23.2%の税率となります。

ただし、この税率は年度によって異なる場合があるため注意してください。以降、当記事における税率等の税に関する記載事項は、原則として令和2年3月31日までを開始する事業年度とするケースの情報です。

もう一つの税務署に申告・納付する法人税等である「地方法人税」は、法人税を基準として税額を算出します。法人税×10.3%が地方法人税を求める計算式となります。

法人税等のうちの「法人事業税」は、都道府県(県の場合は「県税事務所」)に対して納める税金です。税額は所得額を複数に区分して、区分ごとに定められた税率を乗じることで算出します。

この場合の所得額の区分は400万円と800万円となります。例えば東京都の場合、年400万円以下の所得に対しては税率3.5%、年400万円を超えて年800万円以下の所得に対しては5.3%、そして年800万円を超える所得に対しては税率7.0%となります。

法人税等の一つである「法人住民税」は、更に「法人県民税(県の場合)」と「法人市民税(市の場合)」の2種類に分かれます。そして、両種類とも更に「法人税割」と「均等割」の2種類に分かれます。法人税割は変動額、均等割は諸条件に応じた固定額となります。

法人県民税から見ていきましょう。こちらは県(都道府県)に対して納める税金です。法人県民税の法人税割は、法人税に対して1.0%を乗じることで求めます。ただし、県によっては一定の資本金額や法人税額を超えた場合は税率1.8%とする「超過課税」を採り入れているところがあります。

法人県民税の均等割は、資本金額に応じて額が固定されています。例えば、資本金が1千万円以下の場合は一律2万円、1千万円超かつ1億円以下の場合は一律5万円となります。

法人住民税のもう一つ、法人市民税は市(市区町村)に対して納める税金です。法人市民税の法人税割の税率は市によって異なりますが、一例では大阪市は6.0%となっています。また大阪市の場合、資本金額が1億円を超えてかつ法人税額が2千万円を超える会社の場合は8.2%となります。

法人市民税の均等割は資本金額と従業員数による固定額が定められています。資本金額が1千万円以下で従業員数が50人以下の場合は一律5万円、同額の資本金額で従業員数が50人超の場合は一律12万円です。

さて、次に法人税等の期限を見てみましょう。法人税等の申告書の提出期限及び納付期限は、原則として決算終了後の2ヶ月以内です。すなわち、会社の決算月が3月だとすると、5月末日までに各役所へ申告書を提出して税金を納める必要があります。

なお、この2ヶ月以内という期間は、税務署に所定の届けを行うことによって一ヶ月間期限を延長する特例があります。延長した場合、3月決算の会社では6月末日が期限日ということになります。

しかし、この延長措置は申告書の提出期限に対してのみ有効です。税金の納付期限は延長届を出したとしても2ヶ月以内であることに変わりはありませんので注意してください。なお、この延長処理を行う場合は定款もそれに合わせた記載内容とする必要があります。

また、前年度にて一定の利益が発生した場合は、決算の半期後(半年後)に「中間予納」を行う必要があります。この中間予納は任意ではなく法律によって定められているものです。

そのため、中間予納を行う必要があるにも関わらず(役所から中間予納の書類が届いたにも関わらず)中間予納を行わない場合は延滞税が発生しますので注意してください。

さて、決算にまつわる税金にはもう一つ「消費税」がありました。会社には大きく分けると、自社商品・サービスなどを売却したときと、商品・サービスを購入したときの2種類の消費税があります。

自社商品・サービスなどを売却したときは、売却したことにより手許に入ってくるお金の中に消費税も含まれていることになります。そのため、この消費税分は自社のお金ではなく一時的に自社にて預かっているもの(仮受消費税)という扱いとなります。

逆もまた然りで、商品・サービスを購入したときに支払った消費税は、支払先がその消費税を一時的に預かっている状態(仮払消費税)となります。

基本的な消費税の納付の考え方は、仮受消費税から仮払消費税を差し引いて残った差額を消費税として納付する、というものです。

ごく簡略化した例を上げましょう。売上に対して発生した仮受消費税を100万円、仕入や経費に対して発生した仮払消費税を80万円とすると、納付する消費税額は20万円ということになります。

消費税は法人税と同様に税務署の管轄です。決算時期になると、税務署から法人税の申告書類が送付されますが、その中に消費税の申告書類も同封されています。消費税も法人税同様決算後の2ヶ月以内が申告書提出・納付時期です。ただし、消費税には一ヶ月の期限の延長特例はありません。

6 会社の資産に対してかかる税金

会社の購入品は10万円以上か未満かで扱いが異なります。10万円未満のものは「消耗品」ということになり、購入した年度に全額費用化処理できます。一方、10万円以上のものは「資産」となります。資産は、以後数年に渡って毎年経年劣化する分だけを「減価償却費」という科目で費用化することになります。

このような資産は原則として「償却資産税」の対象となります。償却資産税は「固定資産税」の一部、あるいは狭義の語句となり、場合によっては引っくるめて「固定資産税」と呼ぶ場合もあります。償却資産税の税額は、その年度中のその資産の現在価値を元にして決定します。

すなわち、資産は経年劣化するもののため毎年価値が下がり、それに伴い償却資産税も毎年下がっていくことになります。償却資産税は、その年度中の価値(価格)×1.4%で求まり、一定額で下げ止まります。「その年度中の価値」は資産の種類や素材によって求められます。

会社の所有する建物や土地も税金の対象です。この税金のことを「固定資産税」と呼びます。固定資産税も償却資産と同様の考え方を採っており、その年度中の価値に対して1.4%を乗じることで求まります。

固定資産税には、都市部では更に0.3%の「都市計画税」という名目の加算税率があります。すなわち、都市部の固定資産税は合計1.7%となります。

これらの償却資産税と固定資産税は市税となり、市(市区町村)に対して納付をします。申告時期は毎年1月末日までに、昨年1年間に取得した資産を申告します。その後、市にて税額を算出して、税額を記載した納付書を各社宛に発送します。

公道を走る普通乗用車も資産の一つですが、こちらは「自動車税」または「軽自動車税」の対象となります。そのため、普通乗用車は償却資産税の対象とはなりません。自動車税は、毎年4月1日時点のその車の所有者に対して、車の排気量等を基準にして税額が決定します。

なお、自動車税は都道府県の管轄となり、軽自動車税は市区町村の管轄となります。また、車を購入した際には、以前は「自動車取得税」が発生していましたが、現在は法改正により「環境性能割」という名称の税金が発生するようになっています。

7 会社の営業活動用書類にかかる税金

契約書の締結時、そして注文請書・領収書等を発行した時などには、その契約書等の書類に所定の収入印紙を貼り付けます。この収入印紙が「印紙税」です。貼り付ける収入印紙の額面は、基本的にその契約書や領収書に記載された金額に比例して高額となります。

また、会社の設立時や定款の変更時等の、登記簿に関係する手続きの際にも収入印紙が必要となります。この登記簿に関係する手続きを行う際には「登録免許税」という税金が発生し、この登録免許税も収入印紙の所定の書式への貼り付けによって行います。

8 役員や従業員にかかる税金

個人の収入には「所得税」という税金が発生します。すなわち、役員や従業員等の個人が会社の労働の対価として得る役員報酬・給与には所得税が発生する、ということです。この所得税は100%本人負担となり、会社の負担するものではありません。

しかし、役員や従業員の所得税の納付は会社から納める形となります。その納付の流れは、役員報酬・給与からその報酬額・給与額に応じた所得税をあらかじめ会社の方で預かり、全員分をまとめて納付を行う、というものです。この所得税の納付先は税務署となります。

また、税理士や弁護士等の士業に仕事を依頼した場合にもその手数料に所得税が発生します。その手数料を支払う際に、所得税分に相当する額をあらかじめ会社の方で預かり(天引きし)、従業員等の所得税と合わせて納付を行います。

また、個人の収入(給料)を対象として発生する税金には「住民税」もあります。この住民税も、会社が給料から天引きをして会社が納付を行います。

ここでは会社にかかる税金を見てきました。実際には他にも会社には様々に関与する税金があり、またここで紹介した税金も様々なルールによって額の増減があります。専門的なことは税理士に確認をするようにし、納付忘れや延滞税の対象とならないようにしてください。