会社設立を果たすと、個人事業主ではなく法人として確定申告を行う必要があります。個人事業主として確定申告する場合と比べて、法人の確定申告ではルールが厳しい上に手続きも煩雑になります。

そのため、一人で会社設立後の決算を遂行できるか心配になっている方も多いと思います。そこで今回の記事では、法人決算を一人で行う方に向けて、法人決算の手順や必要書類、期限など、法人決算を行う上で必要な知識を分かりやすくご説明します。

また、法人決算を一人で実施する上で意識すべきポイントについても併せてご説明します。一人で法人決算を行う方には必見の内容ですので、ぜひ参考にしていただけると幸いです。

1 法人決算とは

そもそも、「法人決算」とはどのような手続きなのでしょうか?法人決算について把握していなければ、手順やポイント、一人で行う上で知っておくべきポイントは当然理解できません。

そこでこの章では、法人決算の意味や目的、赤字決算など、法人決算について最低限知っておくべき事柄を解説します。法人決算についてある程度知っている方は、飛ばしてもらっても問題ありません。

1-1 法人決算の意味

最初に、法人決算という用語の意味をご説明します。そもそも「法人」とは、社会的な活動を行う組織として、法律的にその権利が認められている存在です。株式会社や合同会社、非営利組織はもちろん、労働組合や私立学校なども法人に該当します。

つまり法人決算とは、会社などの組織について、ある会計年度の期末における財務的な状態(資産・負債)や、この1年間の経営成績(収支)を算出する会計上の手続きです。

具体的には、日々の取引をまとめた帳簿を基に決算書(貸借対照表など)を作成し、それを基に法人税などの税金を法務局に申告・納税し、そして決算の結果を一定期間にわたって保存する作業が法人決算になります。

要するに法人決算とは、会社の通信簿を作るイメージ、または社内を大掃除するイメージと言えるわけです。

1-2 法人決算の目的

法人決算には、主に三つの目的があります。

法人決算を行う一つ目の目的は、税金を納税することです。日本において会社法人は、基本的に自分たちで経営状況を基に税金を計算し、その金額を申告した上で納税する必要があります。この制度は、「申告納税制度」と呼ばれています。正しい金額を申告しなかったり、適当に申告すると、後から修正を求められたり、重いペナルティを科されることもあります。そのため、しっかりと年度末に経営状態を整理し、正しい納税額を計算する必要があるわけです。

法人決算を行う二つ目の目的は、株主に対して業績を報告することです。そもそも株式会社は、株主から出資してもらい、そのお金で事業に必要な運転資金をまかなったり、事業への先行投資を行います。つまり株式会社にとって、株主は重要で欠かせない存在なのです。

そんな株主は、配当金や株式の売却による利益を得るために、元本が少なくなるリスクを負ってまでお金を出資します。そうした株主を保護する目的で、法律により株主は出資している会社の経営状況を見ることができます。つまり、株式会社は貸借対照表や損益計算書などの財務状況を株主に公開する必要があるのです(中小企業は貸借対照表のみ)。お金を出資してくれている株主に正確な経営状態を伝えるためにも、法人決算は丁寧に行わなくてはいけません。

そして法人決算を行う三つ目の目的は、自社の経営を分析し、今後の方針を決定することです。ほとんどの会社は、景気や競合他社、消費者のニーズなどにより業績が良い時もあれば悪い時もあります。業績が前年度と比べて変化した時、なぜ悪化したか(良くなったか)や、どの部分に問題があるのかを明確化しないと、効果的な戦略は立てることができません。

そこで法人決算を行い、自社の経営状況を数字で表すことで、改善すべき問題点や伸ばすべき長所を明らかにするわけです。

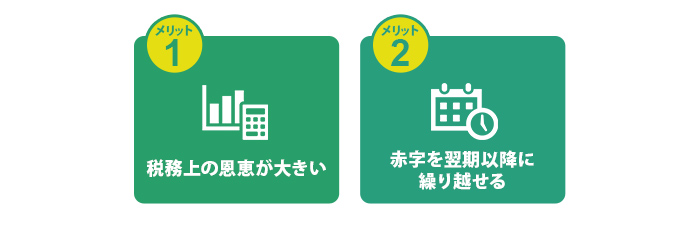

1-3 あえて赤字決算を行うことも

法人決算は基本的に黒字(税務上の収益>税務上の費用)で終わらせることがセオリーです。黒字決算の方が、株主や経営陣は安心できますし、資金調達や他社とのプロジェクトや提携も有利に進めることができるからです。

しかし中には、あえて赤字での法人決算を狙う企業も少なくありません。本来赤字で法人決算を終えると、経営状態が悪いことを意味するためあまり好ましくありません。資金調達や他社との商談などの交渉が不利になったり、場合によっては株主から文句を言われる可能性もあるでしょう。

それにも関わらず赤字決算をあえて狙うのは、税務上の恩恵が大きいからです。まず赤字で法人決算を終わらせる最大のメリットは、法人税が課税されない点です。そもそも法人税は、法人税の所得が黒字(プラス)の場合にのみ課税される税金です。そのため、所得をマイナスにして法人決算を終わらせることができれば、法人税は課税されずに済むわけです。

また、赤字での法人決算には、その年に発生した赤字を翌期以降に繰り越すことができるメリットもあります。たとえば1年目に500万円の赤字となり、2年目に500万円の黒字であった場合、1年目の500万円の赤字と2年目の500万円の黒字を相殺することができ、結果的に黒字でも法人税が課税されません。

なお赤字の繰越しは、個人事業主でも活用できます。ただし法人ならば最大で10年間繰り越せる一方で、個人事業主の場合は最長で3年間しか繰り越すことができません。

一見するとデメリットの多い赤字決算ですが、このような理由からあえて赤字での法人決算を行うケースがあるわけです。

2 法人決算の手順

一人で法人決算を行う上で、特に気になるのが手順でしょう。結論から言うと法人決算は、「日々の記帳」→「帳簿の整理」→「試算表の作成」→「決算整理仕訳の実施」→「決算書類の作成」→「株主総会(取締役会)での承認」→「法人税申告書の作成」→「確定申告の実施」→「納税の実施」→「決算書類の保存」という10つの手順で実施します。

この章では、法人決算の手順に沿って、各プロセスの重要なポイントを分かりやすくご説明します。

2-1 日々の記帳

そもそも法人決算を行うには、取引などによって生じる日々のお金の動きを帳簿に記録しておく必要があります。帳簿とは、会計や事務に関する項目を記載する帳面であり、簡単にいうと企業の家計簿のイメージです。

一つ一つの小さな取引についても記帳する必要があるため、一年分となるとその量は膨大となります。法人決算の時期になってからでは間に合わない可能性が高く、無理に間に合わせようとするとミスが出てくる可能性が非常に高いです。

したがって、日頃から記帳をこまめに行い、溜め込まないようにすることが非常に重要です。なお日々の記帳は、会計上のルールに則って正確に行う必要があります。たとえば現金の支出は「費用」なので借方、商品を販売して売り上げをえられたら貸方に記載するのが決まりとなっています。

これはルールの一部にすぎず、記帳に関しては他にもたくさんのルールが設定されています。日々の記帳をスムーズかつ正確に実施するためにも、最低限簿記や会計に関する知識は身に付けておく必要があります。

なお日々の記帳に関しては、会計ソフトを活用すると手間を大幅に削減できるのでオススメです。

2-2 帳簿の整理

日々の記帳をしっかり行っているならば、問題なく法人決算の手続きを開始できるでしょう。法人決算の手続きで最初に行うべきは、帳簿の整理です。決算書類を作成するには、日々の取引を記録した帳簿自体はもちろんですが、請求書や領収書などの書類も参考にできるよう、しっかりと準備しておく必要があります。

たとえ日頃から記帳を入念に行っているつもりでも、もしかしたらいくつかの取引を記帳し忘れていたり、記入漏れがある可能性もあります。たった一つのミスでその後の決算書類や法人税申告書の内容は変わってしまうので、実際に決算書類を作成する前に、今一度請求書や領収書を整理して、抜けや漏れがないか確認しておきましょう。

地味である上に大変な作業ですが、この作業を怠るかどうかがその後の正確性に大きく影響を及ぼします。法人決算の時期が訪れたら、いきなり後述する試算表作成や決算整理仕訳から始めるのではなく、今一度帳簿の内容にミスがないかを確認してください。

2-3 試算表の作成

帳簿や領収書、請求書を今一度確認してミスがないことがわかったら、次は「試算表」と呼ばれる書類を作成します。試算表とは、決算を確定する前に仕訳や転記などの会計処理にミスがないかを確認する目的で作成する書類です。

帳簿の整理は、そもそもレシートや請求書などの書類に関する内容を計上し忘れていないかをチェックする作業です。一方で試算表の作成は、会計処理にミスがないかを確認するための手続きです。どちらも正確な法人決算を実施する上では不可欠の会計処理であり重要です。

なお試算表には、「合計試算表」、「残高試算表」、「合計残高試算表」の3種類があります。

合計試算表とは、「現金」や「売掛金」などの各勘定科目ごとに、借方と貸方をひとまとめに記した一覧表です。1年間の合計取引額を把握できる点が合計試算表の特徴です。借方の合計と貸方の合計は必ず一致する必要があるため、一致していない場合は何かしらのミスがある可能性があります。

残高試算表とは、年度末時点での各勘定科目の残高を一まとめにした書類です。借方の合計金額と貸方の合計金額を合算することで、一会計期間の取引の残高総額を算出できるのが残高試算表の特徴です。なお残高試算表についても、借方の合計と貸方の合計が必ず一致する必要があります。一致しない場合にはミスを疑いましょう。

そして合計残高試算表とは、合計試算表と残高試算表を一つにまとめた書類です。合計残高試算表を確認することで、1年間の取引の合計金額に加え、損益の状況を把握できます。

作成は義務ではありませんが、ミスを削減する上で試算表は面倒でも作成することをオススメします。

2-4 決算整理仕訳の実施

決算書類を作成する前に行うべき手続きは帳簿の整理だけではありません。決算書類の作成に先立って、「決算整理仕訳」という手続きも実施する必要があります。

決算整理仕訳とは、一正しい決算書類を作成する目的で、会計期間に発生した取引を修正する作業です。簡単にいうと、当該会計期間に含めるべきでない項目や、含めるべきであるが現時点で処理されていない項目について、決算整理仕訳を実施します。

具体的に決算整理仕訳では、主に下記の作業を実施します。

- ●前払・前受科目のうち、当期に計上する項目の仕訳

- ●固定資産の減価償却

- ●棚卸資産の評価

- ●貸倒引当金の計上

- ●有価証券の評価替え

上記はあくまで決算整理仕訳の一部であり、他にもさまざまな手続きがあります。実際に決算整理仕訳を行う際は、専門家に相談するなどして、行うべき仕訳を明確にしましょう。

2-5 決算書類の作成

決算整理仕訳が無事完了したら、いよいよ決算書類を作成します。決算書類とは、法人決算で必要となる書類の総称であり、「決算報告書」とも呼ばれます。会社法の規定により、法人決算では下記の決算書類を作成する必要があります。

- ●貸借対照表

- ●損益計算書

- ●株主資本等変動計算書

- ●個別注記表

- ●計算書類に関する附属明細書

- ●事業報告書

- ●事業報告に関する附属明細書

なお上から数えて個別注記表までの書類は、「計算書類」と呼ばれています。各書類の詳しい概要に関しては、後ほど詳しくご説明します。

やろうと思えば、自力ですべての書類を作成することも可能です。しかし、ただでさえ書類数が多い上に、一つ一つの書類を作成するのにも多大な労力や時間がかかります。よって、ほとんどの法人決算では、会計ソフトを活用して決算書類が作成されています。

「法人決算の目的」の項目でお伝えしましたが、決算書類を見れば会社の経営状態や収益性、成長性などを判断できます。したがって、必要に応じて経営戦略の改善や策定にも役立てると良いでしょう。

2-6 株主総会・取締役会での承認

たとえ決算書類を作成しても、それだけでは会社法の規定に基づいた法人決算は完了とは言えません。

会社法の規定では、株主総会・取締役会で決算書類の承認を受ける必要があるとしています。厳密にいうと、取締役会で計算書類および事業報告を承認し、取締役会で承認を受けた計算書類を株主総会の「普通決議」で承認を受けることになります。

ちなみに株主総会は会社に出資している株主が集まっている会であり、取締役会は会社の経営に携わっている取締役で構成される会です。なお株主総会で決議を行うには、取締役会で株主総会を開催する決定を行なったり、召集通知を株主に通知するなどの手続きが必要です。

見てもらうとわかるように、決算書類の承認にはけっこうな手間や時間がかかります。法人決算の期限は限られているため、余裕を持って承認手続きを実施しましょう。

2-7 申告書の作成

株主総会や取締役会での承認が得られれば、正式に決算がなされたことになります。しかし法人決算の手続きはこれで終わりではありません。決算書類の承認を得たら、今度は申告書を作成しなくてはいけません。

そもそも営利法人は事業運営で利益を得たら、法人税や法人事業税、法人住民税などの税金を支払う必要があります。一定以上の売り上げがあれば、消費税の納税も必要です。日本では申告納税制度が採用されているため、ご自身で決算書類を基に各種税金を計算する必要があります。

ここで一点注意していただきたいのが、決算書類に書かれた利益と、税金を計算する際の所得(会計で言うところの利益)が異なる点です。法人税などの税金は、税法上の「所得」に課税され、この所得は税法上の売上(益金)から費用(損金)を差し引くことで計算できます。

しかし会計上のルールと税務上のルールは異なるため、一部の項目で費用には算入できても損金には算入できないなどのケースが出てきます。確定申告の際に提出する申告書を作成する際は、会計上の決まりと税法上の決まりの違いに十分注意した上で申告書を作成しましょう。

2-8 確定申告の実施

次に、作成した申告書と決算書類を提出します。なお税金の種類によって、確定申告の実施先は異なるので注意しましょう。たとえば法人税ならば税務署ですが、事業事業税については都道府県税事務所となります。

ちなみに法人税の申告の場合は、本店所在地を管轄する税務署が提出先となります。国税庁のホームページにて各税務署が管轄している地域を確認できるため、法人決算の際には参考にしてみてください。

なお税務署が申告先の税金(法人税や消費税)に関しては、直接持参する形で提出する方法以外にも、郵送やインターネットを使って提出する方法も活用できます。会社設立したばかりで事業運営で多忙な方は、必要に応じて郵送などの手段を活用しましょう(参考:税務署の所在地などを知りたい方|国税庁)。

2-9 納税の実施

確定申告を終えたら、納税を実施します。納める税金ごとに、納税先や納税期限が異なる点には注意しましょう。

納税の期限に関しては、後ほどくわしく解説します。

2-10 決算書類の保存

納税を終えたら法人決算の手続きは一通り完了です。しかし法律の規定により、法人決算で用いた書類は一定の期間保存する必要があります。

具体的には、会社法第432条および第435条により、下記の書類に関して10年間の保存が義務付けられています。

- ●会計帳簿(総勘定元帳、現金出納帳、仕訳帳、売上帳、仕入帳など)

- ●計算書類(貸借対照表、損益計算書、株主資本等変動計算書、個別注記表、計算書類に関する附属明細書)

また、会社法の規定とは別に、税法でも決算書類の保存について規定を設けています。具体的には、「確定申告書の提出期限の翌日から7年間」保存する決まりとなっています。ただし、平成20年4月1日以後に終了した欠損金の生じた事業年度については、帳簿書類の保存期間が9年間に延長されました。また、平成30年4月1日以後に開始する欠損金の生じる事業年度に関しては、10年間の保存義務が設けられています。

以上のとおり、会社法と税法の規定により、作成した決算書類はしばらくの間保存しておく必要があります。間違って捨てたりしないように、作成したら必ず保存義務を思い出すようにしてください(帳簿書類等の保存期間及び保存方法 国税庁)。

3 法人決算で必要な書類

前の章でも軽く触れましたが、法人決算ではいくつか必要となる書類があります。あらかじめ必要な書類を知っていないと、いざ一人で法人決算を行うときにスムーズに進みません。

そこでこの章では、法人決算で必要な9つの書類それぞれについて、概要な重要なポイントを分かりやすく解説します。

3-1 総勘定元帳

総勘定元帳とは、事業で発生したすべての取引について、勘定科目ごとに記録した書類です。なお勘定科目とは、「売上」や「現金」などの取引で発生した資金の動きの種類を意味します。経理を記録した書類には「仕訳帳」もありますが、総勘定元帳とは違い仕訳帳は取引を日付ごとに記録している点で異なります。

日々の取引は日付ごとに仕訳帳に記録します。そして仕訳帳の記載をもとに、仕訳の内容を勘定科目ごとに分けて記載するのが総勘定元帳です。仕訳帳はあくまで日々の取引を記載するものであるため、そこから企業の経営状態を把握することは難しいです。経営状態を把握するには、「現金」や「仕入」などの勘定科目ごとに、どのくらいのお金がそれぞれ記録されているかを明確にする必要があります。

そこで勘定科目ごとに取引を記録した総勘定元帳を作成すれば、各科目ごとにどのくらいのお金が動いているかを一目で理解できるため、会社の経営状態を把握可能となります。

法人決算の手続きは総勘定元帳の記載内容をもとに行うため、必須の書類となっています。加えて、一定期間の経営状態を把握する上でも役に立つ書類です。

3-2 領収書など

会社設立してから事業を行っていくと、日々資金の動きが発生します。たとえば原材料を仕入れた場合は、現金が出ていく代わりに原材料という「資産」が社内に増えることになります。一方で建物などの資産を売却した場合は、建物という「資産」が減少する代わりに、現金が手元に入ってきます。

事業の規模が小さいうちは、こうした取引を一つ一つ仕訳帳に記録すれば問題ないでしょう。しかしある程度大きくなってくると、すべての取引をミスなく記録することは困難となってきます。

そこで役に立つのが「領収書や発注書、請求書」などの書類です。こうした書類には、お金の動きが発生した取引について、概要や取引相手、金額、日付などの必須項目が記載されています。たとえば取引先に商品を販売したら、取引相手の名前や日付、金額が記載された請求書が手元に残ります。

こうした書類を見ながら仕訳を行えば、数字の記入ミスや記入漏れなどを防ぐことが可能です。また、総勘定元帳や決算書類を作成する際に準備しておけば、万が一ミスを発見しても、ミスの原因を突き止めやすくなります。

ミスを減らすために、万が一の事態に備えるために、領収書などの書面は必ず手元に保管しておきましょう。地道な作業ですが、こうしたことを着実に行うことが円滑な法人決算につながります。

3-3 決算報告書

法人決算でメインとなる書類が「決算報告書(決算書類)」です。前述したとおり決算書類には7種類存在します。ここでは、それぞれの書類について簡単に解説します。

まず貸借対照表とは、勘定科目を資産と負債、純資産という3つの項目に分けて記載することで、ある時点での会社の財務状況を表す書類です。現金や建物などの資産は左側、借入金や買掛金などの負債は右上、そして資本金などの純資産は右下に記載します。資産と「負債+純資産」の合計が一致することから、「バランスシート」とも呼ばれています。

損益計算書とは、勘定科目を収益と費用、利益の3つの項目に分けて記載することで、ある会計年度の経営成績を表す書類です。収益は「売上」や「営業外収益」、「特別利益」、費用は「売上原価」や「販管費」、「営業外費用」、「特別損失」、利益は「売上総利益」や「営業利益」、「経常利益」、「当期純利益」から構成されます。

株主資本等変動計算書とは、貸借対照表中の「純資産」の変動状況を表す書類です。具体的には、当期純利益や自己株式の取得・消却、資本金の振替、新株予約権の発行などに関して記載します。

個別注記表とは、貸借対照表や損益計算書などの法人決算の書類に記載されている注記事項に関して、1つの書面に記載したものです。具体的には、「会計方針の変更に関する注記」や「リースにより使用する固定資産に関する注記」などを個別注記表に記載します。ただし、公開会社(1株でも譲渡制限がつけられていない株式がある会社)と非公開会社(すべての株式に譲渡制限がついている会社)では、記載が必要な事項に違いがあるので注意しましょう。

計算書類に関する附属明細書とは、計算書類の内容を補足する重要な事項を表示するための書類です。具体的な記載方法は法律により決まっているわけではないため、自主的に分かりやすい情報を記載することが求められます。たとえば販売費の明細を記載するケースがあります。具体的な記載内容を吟味する上では、日本公認会計士協会が公表している「計算書類に係る附属明細書のひな型」が参考になります(計算書類に係る附属明細書のひな型 日本公認会計士協会)。

事業報告書とは、1年間の事業活動の内容をくわしく説明する報告書です。具体的には、事業の内容や従業員の人数、経営状況などについて記載します。そして事業報告に関する附属明細書には、事業報告書を補足する重要な内容を記載します。

3-4 勘定科目内訳明細書

勘定科目内訳明細書とは、勘定科目ごとに収支の詳細や残高を記載したものです。具体的には「預貯金」や「売掛金」、「買掛金」、「受取手形」、「支払手形」などの科目に関して、収支状況を記載します。

会社設立したばかりの企業にとっては、正直いうとそこまで役に立つ書類ではありません。ですが税法上提出が義務となっているので忘れずに作成しましょう。場合によっては、銀行などから資金調達する際に審査材料として提出を求められるケースもあるので、作っておいて損はないです。

3-5 法人税申告書

法人税に関して確定申告を行う場合に提出するのが「法人税申告書」です。決算書類を基に法人税の金額を計算し、その内容を法人税申告書に記載します。

なお法人税申告書は、「別表」と呼ばれる書類により構成されます。別表は十数種類存在し、状況に応じて必要な別表を添付書類として提出します。たとえば、別表には下記の書類があります。

- ●別表1→企業の情報や法人税の金額を記載する書類(法人税申告書の本体)

- ●別表2→同族会社の該当有無を記載するための書類

- ●別表4→税務上の所得金額を計算し、記載するための書類

- ●別表5→資本金の計算結果や税金の納付状況を記載するための書類

- ●別表7→欠損金または災害損失金の損金算入ついて記載する書類

- ●別表15→交際費などの損金算入について記載する書類

実際にどの別表が必要となるかは、法人決算の行い方によってケースバイケースです。したがって、実際に法人税申告書を作成する際は、国税庁のホームページよりどの書類が必要かを判断しましょう(参考:令和元年版 法人税申告書・地方法人税申告書の記載の手引 国税庁)。

3-6 消費税申告書

会社設立から2年間は原則消費税は非課税となります。しかし2年を経過した上で、課税売上高が1,000万円を超えた場合は消費税の納税義務が発生します。消費税の納税が必要な場合は、法人税申告書に加えて「消費税申告書」の提出も必要です。

消費税申告書を作成する際には、まずは消費税の納税額を計算する必要があります。消費税の納税額は、商品の販売で顧客から預かっている消費税から、仕入れの際に支払った消費税を差し引くことで計算します。

一見するとシンプルですが、消費税が課税されない取引(国外での取引など)や、簡易課税の選択有無などによって、消費税の計算結果は異なります。会社設立したばかりの方にとっては難解な制度なので、税理士などの専門家に相談するのが確実です。

なお消費税に関して確定申告を行う際は、消費税申告書に加えて、「税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表」と「課税売上割合・控除対象仕入税額等の計算表」という2種類の付表が必要です(簡易課税の場合は異なる)。また、預かっている消費税よりも支払った消費税が多ければ、消費税の還付申告に関する明細書も提出しましょう(参考:消費税及び地方消費税の確定申告の手引き等 国税庁)。

3-7 地方税の申告書

法人決算では、法人税や消費税といった国税だけでなく、地方住民税や地方法人税などの地方税も申告・納税する必要があります。納税先が異なるため、申告書の提出先も各地方自治体となります。

地方税の申告書に関しては、自治体によって提出書類の様式が異なります。したがって、実際に確定申告を実施する際は自治体のホームページを参考にしましょう。

3-8 法人事業概況説明書

法人事業概況説明書は、税務署が各法人の事業状況を把握する目的で必要な書類です。法人事業概況説明書には、具体的に下記の項目を記載します。

- ●法人名

- ●事業年度

- ●事業内容

- ●支店・子会社の状況(数や出資割合など)

- ●海外取引状況(相手国や取引金額など)

- ●期末時点での従業員の状況(人数や賃金の定め方など)

- ●PC(パソコン)の利用状況

- ●販売形態

- ●株主または株式の異動の有無

- ●役員または役員報酬の異動の有無

- ●主要な勘定科目の金額

- ●代表者に対する報酬額

- ●事業形態

- ●主な設備等の状況

- ●決済日の状況

- ●帳簿書類の備え付け状況

- ●税理士の関与状況

- ●加入組合の状況

- ●月別の売上高の状況

- ●当期の営業成績の概要

見てもらうと分かるように、法人事業概況説明書には、自社の経営に関する事項を事細かく記載する必要があります。会社設立したばかりの方にとっては記載が難しく思えるかもしれません。ですが、こちらの書類に関しても国税庁が一つ一つの項目について、詳しい書き方をホームページ内で解説しています。

法人決算で法人事業概況説明書を作成する際は、国税庁のホームページを参考にすると良いでしょう(参考:法人事業概況説明書 国税庁)。

3-9 税務代理権限証書

会社設立したばかりの方にとって、法人決算の手続きを完全に独力で行うのは困難でしょう。国税庁のホームページを調べればある程度説明されているとはいえ、それを見るだけで完璧に手続きをこなせる方ばかりではありません。下手に分からない状態で手続きを行うと、提出書類の不備や記載ミスなどが生じてしまうリスクもあります。

そこで多くの法人経営者は、税務のプロである税理士に確定申告書の作成や提出といった税務を代理してもらいます。法人決算の税務を税理士に依頼した場合は、「税務代理権限証書」と呼ばれる書類も必要となります。

税務代理権限証書には、代理してもらう税理士の氏名や事務所の所在地、名称に関する事項や、依頼する側の企業名や所在地、代理する具体的な内容などを記載します。具体的な記載方法に関しては、国税庁がPDF形式で用意しております。税理士に法人決算の一部を依頼する場合には、次のリンク先を参考にしてみてください。(参考:税務代理権限証書 国税庁)

法人決算で必要となる書類は以上になります。法人決算のやり方によって、必要でない書類や追加で必要となる書類も出てきます。状況に応じて書類を準備しつつ、どうしてもご自身で判断できない状況があれば、税理士に相談するなどして解決しましょう。

4 法人決算の期限

法人決算には法律上の期限があります。法人決算を一人で行う際は、期限内に忘れずに法人決算を済ませなくてはいけません。そこでこの章では、法人決算の期限に関して分かりやすく解説します。また、期限に関連して決算月の決め方についてもご説明します。

4-1 申告・納付期限

法人決算の期限については、事業年度の翌日から起算して2ヶ月以内と定められています。たとえば3月末(3月31日)が事業年度末の場合は、翌日4月1日から起算して2ヶ月以内となる5月31日が期限となります。つまり、確定申告・各種税金の納付までの手続きを、事業年度の翌日から数えて2ヶ月以内に済ませなくてはいけないわけです。

仮に法人決算を期限内に行わなかった場合、延滞税や利子税などの税金が追加で課税されたり、青色申告が取り消されたりと、重いペナルティが科されてしまいます。ただし、災害などの止むを得ない理由がある場合には、その原因が終わってから2ヶ月以内の範囲で延長することが認められています。

とはいえ延長できるのは「確定申告」のみであり、納税の延長はできません。確定申告を伸ばす場合は、見込納税を行い、後から調整するなどの対応が必要となります。

たとえ会社設立したばかりで慣れていないからといって、国税庁はそうした事情に配慮してくれません。事業で忙しい場合でも、前もって必要書類を揃えておくなど、早い時期からコツコツ準備しておくことで、期限内に法人決算を完了させる必要があります。ある程度キャッシュフローに余裕があるならば、経理の人を雇うなどの方法もとれるでしょう。

4-2 決算月はいつが良い?

個人事業主は年末が決算日と決まっていますが、法人の場合は自由に法人決算の月を決定できます。では、法人決算の月はいつにするのが良いのでしょうか?

結論から言うと、忙しい時期を避けつつ、キャッシュフローに余裕がある時期に法人決算を実施するのがベストです。ここまで見たように、法人決算の手続きは膨大にあるため、決算だけで大きく時間や労力が奪われてしまいます。忙しい時期に法人決算を行うと、本業との両立が困難となってしまうので、よほど人員に余裕がある場合でない限り、基本的には避けるのが賢明です。

また、法人決算の時期が終わると、すぐに法人税や消費税などの税金を納税する必要があります。事業規模によりますが、数十万円〜数千万円もの税金がかかるので、キャッシュフローが潤沢にある時期に法人決算を実施するのがベストです。そうすれば、納税に必要な現金を確保できるわけです。

なお上場企業の場合は、3月を法人決算の月に設定しているケースが多いです。その理由としては、学校をはじめとして国全体として4月から新しい年度として考える慣習があり、それに合わせるという意図があるようです。もしくは、1年の区切りとして12月に決算月を設定している法人も多いです。個人事業主から法人成りする場合は、慣れている12月に法人決算を持ってくるのも良いでしょう。

5 法人決算を一人で行う上で意識すべきポイント

ここまでお伝えした内容で、法人決算に関する基本的な重要事項はすべてとなります。しかし一人で法人決算を実施するとなると、いくつか意識すべきポイントがあります。この章では、法人決算を一人で行う上で意識すべき3つのポイントを詳しくご説明します。

ここでお伝えするポイントを押さえておけば、一人でも法人決算をスムーズに進めることができるでしょう。

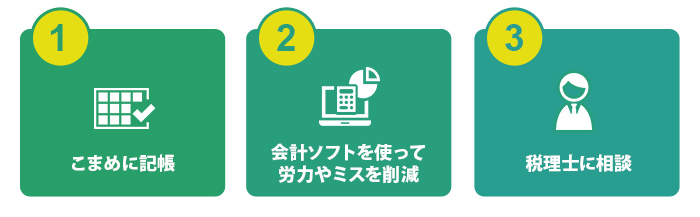

5-1 日頃からこまめに記帳しておく

繰り返しになりますが、法人決算の手続きには膨大な手間と時間がかかります。加えて、一つ一つの手続きを会計や税務のルールにしたがって行う必要があります。法人決算の期限は原則2ヶ月間と定められているため、帳簿の整理から始めると間に合わない可能性があります、特に会社設立したばかりの方だと、慣れていないのでなおさら時間がかかるでしょう。

期限内に法人決算を完了させるには、日頃からこまめに記帳しておくことが欠かせません。たとえば毎日同じ時間に、一日の取引について必ず記帳しておけば、法人決算の手続きをスムーズに進めることができます。本業で普段忙しいのであれば、毎月一回休日を確保して、その日にまとめて記帳を終わらせておくのもオススメです。

あらかじめ記帳手続きをこまめにしておけば、法人決算のときに帳簿の整理に時間を割かずに済みます。また、慌てて法人決算の処理を行う必要もないため、記入ミスや記入漏れなどが生じるリスクも減らすことが可能です。

会社設立したばかりで、記帳する時間なんてないという気持ちもわかります。ですが法人決算は必須の手続きなので、遅かれ早かれしなくてはいけません。後々の負担を少しでも軽減するためにも、記帳はこまめに済ませておくことをオススメします。

5-2 会計ソフトを使って労力やミスを削減する

経理や会計の業務を担う人がいれば良いものの、一人で法人決算の処理をすべて行うのは非常に手間がかかります。専門的な知識が必要となるのはもちろんのこと、一つ一つの項目を計算したり記載する必要があるため、とても手間がかかりますしミスも重なる可能性があります。

一人で法人決算を実施する方にオススメなのが、会計ソフトの活用です。やよいやfreeeの会計ソフトを活用すれば、日々の取引を入力するだけで自動的に帳簿や財務諸表を作成してくれます。そのため、計算や記入の手間を大幅に削減することができます。また、面倒な確定申告書や決算書類の作成も手順に沿って行うだけで簡単に完了します。

手間や時間を大幅に削減できるだけでなく、自動で会計処理を行ってくれるので、最低限の会計知識だけあれば誰でも簡単に法人決算の手続きを実施できてしまいます。

また、ソフトの方で自動的に仕訳や書類の作成を実施してくれるので、ミスも大幅に削減できるでしょう。

会社設立してからしばらくは、少しでも利益を生む本業に時間を割きたいものです。会計ソフトを使えば、ミスや労力を削減しつつ、浮いた時間を本業に割けるようになるわけです。

5-3 分からない部分は専門家である税理士に相談する

ここまで一人で法人決算を行う方法をお伝えしましたが、どれほど入念に調べて知識をつけても、いざご自身で法人決算を実施すると分からないことが出てくる可能性はあります。

たとえば貿易をやっていたり事業の売買などを行うと、法人決算の処理はさらに複雑化します。複雑な会計処理だと、調べてもわかりやすい情報が出てこない場合があり、ご自身では解決できなくなります。分からない部分が出てきた場合は、専門家である税理士に相談するしかありません。

税理士は税務はもちろん会計についても精通しているため、相談すれば大抵の悩みは解決してもらえます。確かに専門家に相談するため、ある程度の手数料は発生してしまいます。しかしご自身で悩んで無駄な時間を費やしたり間違った会計処理を行うよりはマシでしょう。

今後ご自身一人で法人決算を行い、分からない部分が出てきたら遠慮せずに税理士などの専門家に相談しましょう。そうすれば、スムーズに法人決算を完了させることができます。

6 社団法人、財団法人とは

法人には、営利を目的とする「営利法人」と、営利を目的としない「非営利型法人」の2種類があります。

非営利型法人とは、非営利であること、すなわち営利を目的としてはならないことを求められている法人です。この非営利法人に該当するのが、特定非営利活動法人(NPO法人)と、そしてここで取り上げる社団法人や財団法人です。

社団法人と財団法人には、法人を設立する際の財産基盤が「人」であるか、または「金銭」や「不動産」であるかの違いがあります。人の場合は社団法人、金銭や不動産の場合は財団法人となります。

社団法人と財団法人は、非営利とはいっても、必ずしも寄付や福祉等の公益性の高い事業をしなければいけないという訳ではありません。また、収益事業を行ってはならないということもなく、事業内容に制限はありません。役員(理事)や従業員に報酬や給料を支給することも可能です。

社団法人と財団法人に求められているのは非営利であることであり、それは利益を上げても役員(理事)や従業員、そして法人設立者に利益を分配することができない、ということに繋がります。

そして、ここが後に重要となるポイントですが、非営利であり利益を分配してはならないということは「法人の所有者(または出資者)がいない」ということを意味しています。

社団法人と財団法人はその冠に「一般」と「公益」を戴く種類に分かれており、原則として「一般」の社団法人と財団法人の事業活動は収益事業とみなされるため、法人税の対象となります。

もう1つの法人の種類である「営利法人」とは、収益事業を行い法人税を課される「会社」と呼ばれているものです。会社は更に「株式会社」や「合同会社」等の種類に分かれます。営利を目的とし、また利益を上げてその利益を分配することを目的としていることは、全ての会社の種類に共通することです。

会社と社団法人・財団法人の設立面における違いを見てみましょう。会社の場合、まず自社の法律にあたる「定款」を作成します。そして株式会社の場合、その定款を「公証役場」という役所にて「定款認証」を受けることになります。株式会社以外の、合同会社等には定款認証の必要はありません。

定款認証後は、あるいは定款を作成後は、法人設立登記を行い、登記の完了後に各官公庁に設立届を提出します。ここまでが会社の標準的な設立手順となり、設立費用の目安は、株式会社の場合は約24万円、株式会社以外の場合は約11万円となります。

一方、「一般」の社団法人・財団法人の設立ですが、株式会社と同様にまず定款の作成と定款認証が必要です。その後一般社団法人の場合は、設立のために必要となる人員2名を用意して、法人設立登記を行い、各官公庁に設立届を行うことになります。一般社団法人の設立費用は約11万円です。

一般財団法人の場合、基本的な設立手順は社団法人と同じですが、社団法人にはない設立時のハードルが2つあります。ハードルの一つは、法人設立登記の際に役員や評議員として合計7名以上を選任する必要があることです。

そしてもう一つのハードルは、設立者が設立時の基本財産として最低300万円の財産を拠出することです。そのため、一般財団法人の設立費用は設立時財産300万円+設立費用約11万円となります。このため、一般財団法人の設立は一般社団法人の設立よりも難しいといえます。

「公益」の社団法人・財団法人の設立には、「公益認定基準」という厳しい要件を満たした上で、行政庁から公益認定を受ける必要があります。公益の認定を受けるハードルは高いものの、公益認定を受けた場合には、公益事業が法人税の対象外になる等の税制優遇措置を受ける対象となります。

社団法人と財団法人には、かつて「一般」と「公益」の区分は無く、現在の「公益」に近い性質のものとして扱われていました。しかし、平成20年度に施工された公益法人制度改革3法によって一般と公益の区分が設けられ、現在に至っています。

6-1 一般社団法人のかつての節税方法

それでは、社団法人・財団法人は節税対策になるのかという、この記事での本題を取り上げていきましょう。結論からいうと、一般社団法人は相続税の節税対策としてかつて用いられてきましたが、現在は法改正によって状況が変化しています。

法改正前までは一般社団法人はどのようにして節税対策として用いられてきたのでしょうか。不動産を所有する親子を例にして見ていきましょう。

不動産の所有権を持つ親が死亡し、子がその不動産を相続するとします。この場合、相続した子は相続税上の不動産評価額に基づいて相続税を納める必要があります。これは不動産に相続税が発生する通常のパターンです。

それではその親子2人が、親子2人を役員とした一般社団法人をあらかじめ設立しておいたとしましょう。親は生前、その不動産の所有権を子供にではなく、設立した一般社団法人に移したとします。

ここで出てくるのが「一般社団法人には所有者がいない」という扱いです。一般社団法人には所有者がいないため、移した不動産の相続税を課す対象がいないという状況となり、相続税の回避となります。

次に、この2人の親子がこの不動産で賃貸業を営んでおり、その賃貸業も一般社団法人に事業譲渡した場合を考えてみましょう。まず、賃貸業の事業譲渡については、一般社団法人は収益活動を行うことが認められていますので、何ら問題はありません。

そして、その賃貸業で得た収益を原資として、一般社団法人から一般社団法人の構成人員である親子に報酬や給与を支給することにも何の問題もありません。

まとめると、不動産の所有権や事業を一般社団法人に移すことで、相続税を発生させず実質的な所有権を親から子に移すことができ、かつ賃貸業から得られる収益も元のまま、という状況ができあがります。

更に、賃貸業の収入を一般社団法人からの報酬や給料という形で受け取ることは、その親子個人の所得税や住民税の負担を減らすことにも繋がります。ここでは不動産を例としましたが、この仕組みを同族会社の株式の移転等にもあてはめることが可能です。

また、上記の親子の親が亡くなり、その後を引き継いだ子も亡くなり、子の配偶者やそのまた子に役員を引き継ぐ2次相続となる場合でも、同様の仕組みで相続税を回避することができます。

これは設立が容易で、かつ役員となるための資格に制限のない一般社団法人であることから可能になる仕組みです。しかし、この相続税回避策には、相続税ではない税金の注意点があります。

仮に、個人から一般社団法人に不動産の所有権を無償で移転したとすると、時価相当で譲渡されたこととみなされます。この場合は、不動産の元々の所有者(上記例の場合「親」)には譲渡所得税が発生し、また不動産を譲り受けた側(一般社団法人)には法人税が課されることになります。

また無償譲渡の場合、税務調査において一般社団法人が個人扱いされて、相続税の対象となる場合があります。そのため、不動産の適正な価額を見積もった上で、その金額で所有権の移転を行うという手順を経る必要があります。

6-2 一般社団法人の節税対策の現状

ただし、この節税対策はかねてより問題視されていたため、平成30年度の税制改正によって対策を講じられることとなりました。対策の概要は「親族支配の一般財団法人は個人とみなして相続税の対象とする」ことと、「一般社団法人の贈与税課税要件を明確化する」ことの2つです。

対策の一つ「親族支配の一般財団法人は個人とみなして相続税の対象とする」にある「親族支配の一般財団法人」とは、当該税制改正時に新しく設けられた「特定一般社団法人等」という形態の一般社団法人のことです。

この特定一般社団法人等とは、「相続開始の直前における同族役員数の総役員数に占める割合が2分の1を超える」、あるいは「相続開始前5年以内において、同族役員数の総役員数に占める割合が2分の1を超える期間の合計が3年以上である」一般社団法人等が該当します。

すなわち、「親族支配の一般財団法人は個人とみなして相続税の対象とする」とは、特定一般社団法人の役員が死亡した場合には、死亡した役員から当該法人へ財産を相続したものとみなして、「特定一般社団法人等の純資産額÷被相続人を含む同族役員の数」の計算式に基づいた財産の金額に対して相続税を課すものとする、ということになります。

具体例を挙げてみましょう。ある(特定)一般社団法人の役員が死亡し、相続発生時点でその法人に純資産額が10億円あったとします。このとき、その法人の同族役員が2人であったとすると、10億円(特定一般社団法人等の純資産額)÷2人(被相続人を含む同族役員の数)=5億円が相続税対象の金額となります。

次に、平成30年度税制改正の概要のもう1つ「一般社団法人の贈与税課税要件を明確化する」を見ていきます。ある個人が一般社団法人に財産を贈与するとします。このとき、次に示す4つの要件のうち1つでも該当するものがあれば、一般社団法人には贈与税が課されることになります。

- ・役員等やその親族に特別な利益を供与する

- ・一般社団法人を解散するにあたって、残余財産を国や地方自治体、公益法人等に寄贈する定めを設けていない

- ・定款等に、役員等のうち親族の占める割合を1/3以下にする規定がない

- ・法令違反や、帳簿書類の隠蔽・偽装等の公益に反する事実がある

税制改正前は曖昧であった上記4つの要件に対しての取り扱いが明確化されたものとなります。この2つの税制改正によって一般社団法人の相続税回避策は強化されましたが、この強化策は絶対ではなく、まだ相続税回避の余地は残っています。

回避余地の1つは、相続税対象額となる計算式に注目することです。計算式は、法人の純資産額を同族役員の数で割るというものですので、同族役員の数を増やせば増やすほど相続税対象額も減少することになります。

前述例では、法人の純資産額10億円に対して同族役員の数を2人としていたため相続税対象額は5億円となりましたが、これが例えば同族役員を10人だとすると、10億円÷10人=1億円が相続税対象額となります。

そしてもう1つの回避策は、相続税の対象となるのは現職の役員か、あるいは相続が発生する5年以内に役員だった人が亡くなった場合に限る、という規定に対する抜け道です。

相続者となる役員が早めに役員を退いて5年経過するのを待ったり、あるいは最初から理事を子の世代だけにしておいたりすることで、この規制を回避するというものです。

ただし、これらは抜け道としての相続税回避策であるため、法規制が今後更に強化される可能性は十分にあります。節税はリアルタイムの情報と、その情報を活用できる信頼のおける税理士の下に行うことが重要ポイントとなります。

6-3 公益財団法人の節税対策

富裕層等の特定層に限った話しですが、公益財団法人にも「公益財団法人への寄付は相続税や贈与税の対象外」という規定を活かした回避策があります。

富裕層は相続税も莫大です。もしあるお金持ちが、財産を現金という形ではなく株や不動産などとして持っており突然死亡した場合には、親族には現金がないのに財産に応じた相続税を支払わなければいけない、という事態となります。

そうした事態を回避する方策の1つが、そのお金持ちが私有化した公益財団法人を持っているのであれば、その法人に寄付という形で財産を移しておくことです。このとき「公益財団法人への寄付は相続税や贈与税の対象外」となるため、相続税を回避することができます。

また、公益財団法人への寄付行為は税制上の優遇措置となる「寄付金控除」の対象となります。すなわち、寄付をした人の税金を減らすことにも繋がります。

ただし、公益財団法人の設立はハードルが高く、そのハードルをクリアーして公益財団法人を私有化することは更に困難であるため、公益財団法人を節税対策として扱うことができるのはごく一部の特定層のみが対象です。

以上のように、一部の条件を満たした社団法人や財団法人は節税対策となり得ます。しかし、法律の下に適切な仕組みを経ておかないと、税逃れとして追徴課税等を課されるリスクもあります。節税対策は、税理士等の専門家監修の下、慎重に行うのが良いでしょう。

7 まとめ

今回は会社設立後に行う法人決算について、手順や一人で行う際のコツについて解説しました。法人決算とは、ある年度末における財務的な状態や1年間の収支を計算する会計上の手続きで、法人決算は、税金の適切な納税や株主に対する業績報告、経営状態の分析を行う目的で実施します。そんな法人決算では、節税を目的にあえて赤字で終わらせるケースもあります。

法人決算の手順は帳簿の記帳・整理から始まり、試算表の作成や決算整理仕訳、決算書類の作成などの手続きを経て、最後に納税と決算書類の保存を行うことで完了となります。法人決算の手続きでは、「総勘定元帳」、「領収書」、「決算報告書」、「勘定科目内訳明細書」、「各種税金の申告書」、「法人事業概況説明書」、「税務代理権限証書」などの書類が必要となります。法人決算の期限は、事業年度の翌日から2ヶ月と短いのでスムーズに手続きを進めていきましょう。

なお法人決算の手続きには多大な労力を要するので、日頃からこまめに記帳したり、会計ソフトを使って労力を削減するなどの工夫が必要です。不明な部分が出たら、迷わず税理士などの専門家に相談することもポイントです。