企業が決算期を迎えると経理や会計部門などは残業を含む多くの時間を費やしながら決算書類を完成し、期日までに有価証券報告書、決算短信、株主総会通知書や法人税申告書を提出します。しかし、苦労して作成した決算書類の情報は社内で有効に活用されているでしょうか。

決算書類の情報はその企業の業績や財産の状態を示す情報なので、それを分析し活用すれば、業務改善や事業強化などに役立てることも可能です。ここでは決算情報を企業内部者の意思決定等に役立てる管理会計を取り上げます。

管理会計の内容、必要性、財務会計との違い、管理会計の具体的な活用法、その導入上のポイントや注意点などを紹介していきましょう。

1 管理会計の必要性

決算情報を株主、債権者、投資家・証券取引所、税務署などの企業の外部関係者へ報告するための会計が財務会計であるのに対し、決算情報を企業内部の者に対して報告するための会計が管理会計です。

財務会計は会社法・税法等の要求に従って行われるため一定の作成規則等が定められていますが、管理会計は法的な制限はなく作成の実施のほか作成方法なども自由に決められます。

つまり、企業は管理会計を導入しなくてもよく、また導入した場合でもその企業の好きなようなやり方で実施することができるわけです。

しかし、財務会計で扱うものは決算情報としての財務諸表等であり、これらの数値を単に眺めているだけでは企業の状態がどうなっているのかを正確にかつ詳しく掴むには限界があります。ここではその点について説明していきましょう。

1-1 年に1回だけの決算情報では経営リスクに対処しきれない

年に一度の決算情報だけでは経営上の大きな問題の把握が遅れ、対策が間に合わず経営危機をもたらすこともあります。

上場企業等の場合は四半期の決算情報の提出が求められるので、四半期毎に企業の経営状態を把握できますが、そうでない企業はその事業年度の決算を終えて初めて1年間の経営状態が確認できるわけです。

つまり、四半期決算を導入していない企業は期末を迎えないとその年度にどれだけ儲かったのか、財産状態がどうなったのか、などを正確に掴めません。

1年間という期間は、情報通信技術が発達した現代においては長い時間であり、この間に経営環境が大きく変わることも少なくないです。新たな法規制の制定・改定、資本市場・金融市場の変動のほか、新技術の登場、ライバル企業の事業強化、新規参入者の進出などにより企業経営は大きく影響されます。

その結果、月単位の期間で業績が大幅に下落したり、資金繰りが苦しくなったりする変化が生じるなど、さまざまな経営リスクが生じる可能性が十分にあるのです。そして、その経営リスクが実際に発生した場合、その程度によっては事業の継続が困難となり倒産へと至ることも少なくありません。

経営環境の変化が激しい現代において、スピード感のない経営は企業を弱体化させるだけで成長・発展させることは困難です。そのため企業が環境変化に迅速に対応するには、まず企業内部の経営情報を1年や四半期という単位ではなく、月単位で入手してそれを活用する必要があります。

1-2 決算情報を見るだけでは経営の実態がみえない

事業年度ごとの決算情報をただ眺めているだけでは、その企業はどう儲かっているのか、財政的に問題がないのか、など経営の実態は正確には把握しにくいです。

たとえば、単年度の財務諸表の数値を見るだけでは企業の経営状況を正確かつ詳細には把握できません。売上総利益や営業利益がマイナスの場合などは、赤字ということが明確に掴めますが、プラスの場合は何らかの基準等に基づいて比較しないとその善し悪しが判断できないのです。

たとえば、3事業年度の財務諸表を比較すれば、売上や利益などの業績がどう増減したのか、現金・預金や借入金などの財産がどう推移しているのかが、掴め業績や財産状況が見えるようになります。

また、売上総利益、営業利益や経常利益と売上高とを対比させ各比率を期間比較すれば、どの利益段階が好調なのか不調なのかを把握できその原因を突きとめることができます。そして、原因がわかれば対策の立案も容易になるので問題を早期に解決し業績を向上させられます。つまり、どんぶり勘定にはならない経営が可能となるのです。

このように財務会計で得られる財務諸表を見ているだけでは企業の細かい状況を把握するには限度がありますが、財務諸表の情報を活用する管理会計ならそれが実現できます。

1-3 決算情報を見るだけでは事業の強み・弱み、ビジネスの仕組みを理解できない

決算情報の集合体である財務諸表は企業の業績や財産の状況を示す情報ですが、それを見ているだけでは事業の強み・弱み、ビジネスの仕組みを理解できません。

損益計算書(P/L)には収益と費用にかかるさまざまな科目が記載されているので、どの科目の値が多いか少ないかは見れば把握できます。しかし、それらを漠然と眺めているだけではどの経営要素に強みや弱みがあるのかは把握できないのです。

たとえば、販売促進活動を強化するためには人員を増やし広告・宣伝活動を活発化すると、人件費や広告宣伝費が増加します。P/Lを期間比較し、売上高の増加とともに人件費や広告宣伝費が増加していれば、これらの科目が売上増の要因となっている可能性は高いです。このように管理会計の分析手法なら売上高に貢献する要因などを決算情報から考察できます。

また、こうした分析をライバル企業や業界平均などを加えて行えば、自社の競争優位性や弱点なども見えることもあります。ビジネスモデルは企業の強みで顧客ニーズを捉え弱点を克服できるようにした仕組みともいえるので、管理会計はビジネスモデルを分析・評価・検討する上で不可欠な存在なのです。

1-4 決算情報を見るだけでは経営リスクは掴みきれない

数期のP/Lなどを見比べるとやっと業績の鈍化や低下などは把握できますが、それでも決算情報を単に見るだけでは現状の資金繰りを含む財産状態の悪化を客観的に計ることは困難です。

企業にとって最も警戒すべきは倒産リスクですが、財務諸表の科目の数値にはリスクの兆候を示すものがあります。管理会計ではそうした科目を活用した安全性を計る方法があり、倒産に至る前にリスクの程度を測定し対策を打つことができるのです。

しかし、財務諸表の数値だけを単に見るだけではそのリスクに気付くことや対策を打つことができず、問題が表面化して初めてそれに気づき手遅れになることも少なくありません。

たとえば、キャッシュフロー計算書の見方や分析の仕方をしらないと、キャッシュの状態が良いのか、悪いのか、またどのように悪いのかを掴むことは困難です。

しかし、管理会計としてキャッシュフロー計算書の分析と活用ができるようにしておけば、問題となる要素の絞り込みやその対策方法の検討も実施しやすくなります。

1-5 決算情報だけでは根拠のある目標を設定しにくい

決算内容を踏まえて次年度の経営目標を設定する企業は多いですが、決算情報だけでは根拠のある目標を設定することは困難で、社員の納得が得られないケースも生じやすくなります。

「前期の売上高が○○百万円だったので、今期の売上高は前期の10%アップとする!」というような目標設定をする企業もありますが、何故10%アップなのかという明確な根拠がないケースが少なくありません。

対象市場の需要量やライバルとの競争を考えると売上10%アップが極めて困難であるにもかかわらず、根拠が示されないままそうした目標を立てられると社員は納得しにくいでしょう。無理な目標を強いられると社員のやる気は低下し、結果的に業績ダウンに繋がることもあるのです。

しかし、「財務諸表の数値を分析した結果、広告宣伝費や家賃等の経費の増加、仕入価格の上昇などを踏まえると売上高10%のアップがないと人件費等の削減が余儀なくされる状況である」などの理由があれば話は別です。

自社の事業における売上高、費用と利益の関係から分析し、それらの関係を変えないと経営リスクが高まることを客観的に説明できれば、それに基づく対策には納得が得られやすくなります。

「人件費以外の費用を5%下げ、かつ売上高を10%アップできれば、人件費を削減することなく経営リスクが回避できる」というような説明なら売上高10%アップの目標は社員に受け入れられるようになるでしょう。

企業の経営状態が悪化する、自分の給料が下がりかねないという状況を打破するための売上高10%であれば、社員の納得は得られ目標に向けた全社一丸体制を築くことも不可能ではありません。

このように財務会計の情報だけでは根拠のある目標設定は困難ですが、管理会計の手法を活用すればそれが可能になるのです。

2 管理会計の全容

ここでは管理会計の種類、財務会計との違い、その主な内容などを紹介します。

2-1 管理会計と財務会計の違い

まず財務会計の内容を示し、その上で管理会計の内容や目的などを説明しましょう。

①財務会計とは

財務会計とは企業の外部に存在する株主、債権者、資金提供者などに業績のほか経営状態に関する情報を報告するための会計制度です。財務会計で要請される報告は法律や規則に基づいて実施されるため、制度会計とも呼ばれています。

制度的に報告が求められるため、提出する決算情報(財務諸表)は企業独自の作成基準で作られるのではなく、企業会計原則など一定の基準に従って作成しなければなりません。理由は、企業が勝手なルールで作ると報告される側が内容を正しく評価しにくくなるからです。

なお、主な制度会計は以下の3つの法令に基づいた会計で、各々の法令にそって財務諸表が作成されることになります。

・会社法会計

主に株式会社に適用されるのが会社法会計で、この会計では株主や債権者の保護を目的とした作成・報告が求められています。報告書類は財務諸表を含む株主総会通知書です。

・金融商品取引法会計

主に上場企業で適用されるのが金融商品取引法会計で、この会計では投資家保護を目的とした作成・報告が義務付けられています。報告書類は財務諸表を含む有価証券報告書です。

・税務会計

企業全般に適用されるのが税務会計で、この会計では課税所得の算出・税務申告を目的とした作成・報告が必要となっています。報告書類は財務諸表を含む税務申告書です。

各企業は上記の会計制度に該当すれば、各制度に基づいた財務諸表を含む報告書の提出が必要になります。たとえば、上場企業などは3つの法令に関係するため、各々で要求される決算書類を提出しなければなりません。

②管理会計と財務会計の違い

財務会計が企業外部の利害関係者に経営状況を報告することを目的としているのに対して、管理会計は企業内部の者に報告することを目的とした会計です。

財務諸表の数値だけを見ているだけでは把握しきれない企業の長所や欠点を見つけ出し、経営管理や意思決定などに役立てることを目的として、報告されるのが管理会計といえるでしょう。

財務会計では企業の収益性、成長性や安全性を適切に評価することは困難ですが、管理会計の分析手法を用いればそれが可能になるのです。財務会計では一事業年度の活動結果は企業の過去の情報として主に扱われますが、管理会計ではその情報は今後の状態を予測し将来の経営に生かすために利用されます。この点が両者における大きな相違点なのです。

管理会計は法律等で規定されるものでないことから、企業が独自に考案・作成し実施してもしなくても構いません。そのため中小企業などでは管理会計を実施しないケースも多いです。また、管理会計を導入している場合でも採用している手法・管理ツールなどはまちまちで、活用の度合いやその成果も少なからず違いがあるといってよいでしょう。

中小企業でも株式会社であれば会社法会計や税務会計の適用を受け、必要な決算資料を作成・提出する義務があるため、経理・会計部門がその業務を担っています。つまり、一定のコストをかけてそれらの決算資料を作成しているわけですが、管理会計も導入・実施するにあたり当然コストをかけねばなりません。

財務会計は義務として実施するものなので費用がかかってもやらざるを得ませんが、他方管理会計はそうでないため取り組まなくても問題がないのです。中小企業等で管理会計の導入が進みにくいのは、こうしたコストの点がネックになることが多いとみられています。

しかし、管理会計に取り組むことで得られるコスト以上のメリットが認識されれば、導入・活用する企業も増えるのではないでしょうか。

2-2 管理会計の種類と主な内容

ここで管理会計の種類・内容とともにそのメリットを簡単に説明します。

①管理会計の種類・内容

財務諸表を含む決算資料を活用して業務改善や新規事業の検討などに役立てる、それらの意思決定に利用できる管理会計の手法はたくさんあります。

たとえば、以下のような方法です。

- 一般的な経営分析のほか損益分岐点分析(CVP分析)や利益差異分析などの各種分析

- 経営戦略、経営計画、利益計画・予算計画の策定(部門別損益計画)

- 予算統制

- 在庫管理や資金管理(資金繰管理、収支管理)

- 設備投資の経済性計算

- 原価計算

- 月次決算

以上の方法は一般的に利用されることの多い管理手法ですが、すべて導入・活用する必要はなく、企業の状況に応じて利用すればよいでしょう。また、上記に拘らず企業独自の管理手法を考案して役立てることができればで、それも望ましい方法といえます。

②管理会計の代表的な方法

上記で取り上げた管理会計の主な方法を簡単に紹介します。純粋に会計といえる方法でないものも含まれますが、財務諸表の数値を利用して各種の管理に使用されることから管理会計の範疇にいられる方法も少なくありません。

・一般的な経営分析

企業の経営状況を分析する手法は数多存在しますが、一般的に「経営分析」というと、収益性分析、効率性分析、安全性分析、生産性分析とキャッシュフロー計算書分析を指すことが多いです。

これらの分析がすべて実施されたり部分的に実施されたりしますが、経営分析ツールなどを利用すればデータの入出力の手間もあまりかかりません。そのためすべての分析が実施され総合的な分析結果を得ることも難しくないといってよいでしょう。

経営分析はその実施によって企業経営の良い点・悪い点を把握できるため、業績の向上に向けた業務改善などには欠かせない管理手法となっているのです。

・損益分岐点分析(CVP分析)

損益分岐点分析とは利益と損失が分岐する売上高等のポイントを分析する手法です。利益と損失が分岐する点とは、そのポイントで利益がゼロになることを意味します。たとえば、利益がゼロになる売上高を損益分岐点売上高といい、そのポイントを超えれば黒字、下回れば赤字になるわけです。

この分析は原価(cost)、営業量(volume)、利益(profit)の関係を分析する手法なのでCVP分析と呼ばれるもので、利益計画を作成する際の目標利益の算定などに利用されています。

損益分岐点分析は事業の収益構造の把握に利用され、業務改善に役立てられるほか、事業別・製品別の事業計画の策定に利用されるケースも多いです。

・利益統制(利益差異分析)

利益計画を策定して何もしなければ、計画の目標利益が達成できるとは限りません。そのため計画後のチェックが求められますが、それが利益統制でありその代表的な分析手法が利益差異分析なのです。

利益差異分析は、収益項目と費用項目に分けて行われ、前者が売上高差異分析で後者が費用差異分析になります。また、前者は価格と数量、後者は費用と数量の関係から各々計画に対してどれだけ差異があったかを計り、原因を見出し改善に繋げるために利用されています。

・経営戦略、経営計画、予算計画の策定(部門別損益計画)

経営戦略とは経営目標を達成するための事業遂行上の基本方針(目標と行動計画)であり、船で例えるなら目的地までの航路図といえるでしょう。この経営戦略を中長期の計画に落とし込んだものが経営計画であり、単年度の計画は予算計画と呼ばれることもあります。

経営目標を達成するためには経営資源を最大限有効活用した取り組みが必要なので、経営資源の中身を把握することが重要であり経営分析が欠かせません。経営分析で企業の強み・弱みが認識されたうえで、それらを活用・克服して事業機会を捉える手段として経営戦略が立案されるのです。

つまり、経営分析により企業の経営状態が分析され、その結果を受けて経営戦略、経営計画、予算計画が策定されるという流れになります。なお、部門別や製品別の損益計画などは予算計画の一部として実施されるケースも多いです。

・在庫管理

商品を販売する企業にとって在庫管理は企業の業績と財政に大きく影響するため適切な管理が求められます。需要が多いにもかかわらず商品切れを起こしては販売ロスとなり売上を伸ばすことができず、逆に需要が停滞している時に大量の在庫を抱えるとデッドストックになりかねません。

消費期限の短い商品の場合、長期在庫はデッドストックとなり廃棄せざるを得なくなると、大きな損失が発生してしまいます。このように在庫管理は極めて重要なマネジメント対象となっているのです。

在庫量を適切に維持するためには発注方法が重要となり、定量発注方式や定期発注方式など企業の状況に応じた最適な方式が採用されなければなりません。また、管理商品の優先順位を把握するためにABC分析などが利用されます。

商品計画とその統制を行う「商品管理」を実施している企業もあります。商品管理とは、市場ニーズを満足できる品揃え(商品構成)と、自社の商品予算計画とを対応させてそのバランスを計ることです。つまり、商品管理は、企業の財務上の制約の中で資源を最大限有効活用して、顧客の満足が得られる商品構成で品揃えを進める管理手法だといえるでしょう。

なお、財務上の制約の中で最大限の効率化を実現するために商品予算計画が策定されますが、その計画には、GMROI(商品投下資本粗利益率)、売上高予算、在庫高予算、値入予算、仕入予算が含まれます。

・資金管理(資金繰管理、収支管理)

会計上の利益が多くても黒字であっても、支払うべき資金がショートしてしまえば倒産に追い込まれることになるため、資金管理は経営管理上最も重要な管理の一つです。

昨今、手形による取引が減少しつつありますが、現金取引でも「月末締め翌々月末払い」といった支払条件での取引は少なくないでしょう。つまり、売上債権を回収するまでに一定期間を要するので、手形取引でも現金取引でも債権回収に着目した資金管理が欠かせません。

資金管理の方法としては、キャッシュフロー計算書分析、資金繰表、資金収支表があります。

キャッシュフロー(CF)計算書分析は2期の財務諸表のデータをもとに営業CF、投資CFと財務CFの増減から企業の資金状況を把握しようとする方法です。営業CFと投資CFの合計がプラスであることが資金管理上は健全とされています。なお、CF計算書は上場企業においては財務諸表の一つですが、それを分析することで管理会計としての役割が果たされるわけです。

資金繰表は企業の一定期間内の流入する資金と流出する資金を一覧表にまとめた収支の過不足を把握するための管理表です。一定期間内といっても現時点から6カ月後等の将来を対象とした期間の予定をまとめるものであるため、近い将来の現金不足を事前に把握できます。そのため資金ショートを未然に防ぐ効果が期待できるのです。

資金収支表はCF計算書が登場するまで利用されていましたが、現在ではCF計算書に置き換えられているケースが多いでしょう(上場企業ではCF計算書が決算資料として提出が義務付けられている)。資金収支表の内容もCF計算書に類似しています。

・設備投資の経済性計算

企業が事業を行う上で必要な施設や設備などの固定資産は高額になるケースも多く、購入する場合はその採算性の是非を検討しなければなりません。つまり、その採算性を確認する作業が設備投資の経済性計算などと呼ばれているのです。

設備投資の経済性計算の方法としては、DCF(ディスカウント・キャッシュ・フロー)法や回収期間法などがあり、DCF法を応用したさまざまな投資の意思決定手法などがあります。

DCF法は、将来の異なった時点のキャッシュフローを、現在の時点における価値に置き換えて(割り引いて)設備投資(投資機会全般)の採算性を評価する方法です。なお、DCF法は正味現在価値法(NPV法)と内部収益率方(IRR法)に分かれています。

回収期間法とは、投資額が回収できる期間を算定し、その期間が満足できるかどうかで投資を判断する方法です。なお、投資案が複数ある場合ではその中で最も回収期間が短い案件が投資の最有力候補と評価されます。

・標準原価計算と実際原価計算

制度会計では、利害関係者のために製造原価の内容を規定に従い報告する義務があり、製造原価報告書(製造原価明細書)の提出が必要です。管理会計では製造コストを管理するために標準原価計算と実際原価計算などが利用されています。

標準原価計算とは、製品を製造するにあたりその製品の標準的な原価を定め、製造後に実際に発生した原価と比較しその原価差異を認識し改善に役立てる方法です。

実際原価計算とは、製品を製造した際の実際の原価を把握するための方法を指します。

両者の関係から、期首に標準原価を設定しておき、期末に実際原価を把握の上両者の原価差異を認識して原因分析・改善へと繋げて標準原価の実現やコストダウンが目指されることになります。

ほかにも原価を変動費と固定費とに分けて損益を認識する直接原価計算もあります。直接原価計算では売上高から変動費を控除した額を限界利益とし、それから固定費を引いて営業利益とする原価計算です。そのため直接原価計算では損益分岐点分析ができるというメリットが得られます。

・部門別/製品別の目標設定、業績の把握と分析

経営計画や予算計画の目標を達成するためには各事業、各部門や各製品別に目標を設定し、その実現に向けた適切な行動をとることが必要です。また、行動の結果を定期的に実績として把握し不足の差異がある場合は原因を分析の上改善しなければ、目標を達成することができません。

管理会計で事業目標を達成するためには、事業を遂行するための単位を細分化して目標や行動の設定と統制の実施が求められます。なお、各事業部別や製品別の管理には事業部別損益計算書や製品別損益計算書による計画が策定・実施され、結果の評価もそれらによって判定されるケースも少なくないです。

3 管理会計の具体的な内容と活用

ここでは今までに確認してきた管理会計の方法の中で特に重要な手法を具体的に説明します。

3-1 損益分岐点分析の活用

損益分岐点は損益がゼロとなるポイントなので、それを把握しておけば赤字を回避するための方法、より利益を多くするための方法の立案が容易になります。ここでは損益分岐点分析の代表的な使い方を紹介しましょう。

①損益分岐点売上高

損益分岐点売上高とは損益分岐点となる売上高のことです。つまり、この売上高になると利益がゼロになります。したがって、企業としてはこの損益分岐点売上高からどれくらい上方に多く売り上げられるかが課題となるわけですが、実際の売上高と比較して改善策が立案されるのです。

Sを損益が0になる時の売上高、FCを固定費、αを変動費率として表すと、損益分岐点売上高は以下の計算式で求められます。

S(損益分岐点売上高)=FC/(1-α)が計算式となります。

*変動費率は、「変動費÷売上高」で計算されます。

たとえば、実際の売上高が100,000千円、変動費が75,000千円、固定費が20,000千円とすると、損益分岐点売上高は「20,000÷(1-0.75)=80,000千円です。

*変動費率=75,000÷100,000=0.75

したがって、80,000千円が損益の分岐する利益0となる売上高で、この売上高をもとに今後の売上に関する改善策などが検討されるのです。

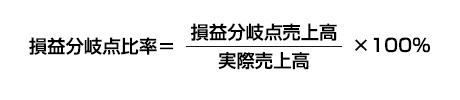

②損益分岐点比率

損益分岐点比率とは損益分岐点売上高と実際売上高を対比させた指標で、損益分岐点売上高を実際売上高で割って100%を乗じた値になります。

この指標はその企業や事業などの収益獲得力に対する安全性を評価する指標とみられています。具体的な指標の見方としては、値が低いほど安全性が高く、値が高いほど安全性は低くなると評価されるのです。

したがって、この比率が低いほど、企業は少ない売上高でも利益を出せる能力があるといえ、売上高が減少するリスクへの耐性が強く競争力は高いと判断されます。

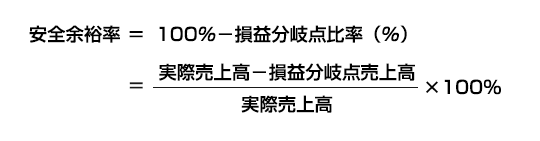

③安全余裕率

安全余裕率は実際売上高と損益分岐点売上高との差がいくらあるかを表す指標で、収益上の余裕度を計るための指標といえます。

安全余裕率を求めることで、売上高の何%になれば損益分岐点売上高やそれ以下になるのかなどが容易に判断できるようになるのです。安全余裕率の値が高いほど売上高の減少による赤字にはなりにくいと判断され、売上減少リスクへの耐性の強い企業(事業)と評価されます。なお、計算式は次のとおりです。

たとえば、実際売上高が10,000千円、損益分岐点売上高が8,000千円の場合安全余裕率は、(10,000-8,000)÷10,000=20%になります。もし競合企業の安全余裕率が25%なら自社のほうが売上減少リスクへの耐性が弱いということになり、売上の減少が進むとより赤字になりやすいといえるのです。

④安全余裕率の改善方法

安全余裕率を改善するには、売上高を増加させるもしくは損益分岐点売上高を下げるという方法が必要になります。具体的な改善策は、変動費の削減、固定費の削減、売上数量の拡大、販売単価のアップという方法で検討されます。

A 変動費の削減:

変動費を削減することは変動費率を下げることになるので、損益分岐点売上高の値は下方へシフトし安全余裕率は改善されます。

たとえば、固定費が20,000千円、変動費が75,000千円、実際の売上高が100,000千円、変動費率が75%、損益分岐点売上高が80,000千円のケースで、変動費の削減による安全余裕率の改善を検討します。

上記の変動費を65,000千円に削減すると変動費率は65%となり、損益分岐点売上高は約57,140円へと約22,860千円も下がったことになります。前者の安全余裕率は20%で後者の場合は約42.9%となり変動費を削減したことにより22.9%も改善できたことになるわけです。

B 固定費の削減

売上高の伸長が期待できない場合でも固定費を削減できれば、安全余裕率を引き下げ損益分岐点売上高も低下させることができます。逆に固定費が増加すればその反対の現象になるので注意しましょう。

Aの例で固定費を20,000千円から15,000千円に削減すると、損益分岐点売上高は80,000千円から60,000千円に改善されます。前者の安全余裕率は20%で後者の場合は40%となり、固定費を削減したことにより20%も改善したことになるのです。

C 売上数量の拡大

変動費と固定費の削減や、販売単価のアップが期待できない場合、売上数量を増加させ実際売上高を向上させれば、安全余裕率を引き下げ損益分岐点売上高も低下させることができます。

Aの例の内容を少し変え、販売単価は同じで販売数量を10%アップした場合、実際売上高は110,000千円になります。この場合の損益分岐点売上高は20,000÷(1-0.682)=約63,000千円です。

Aの安全余裕率は20%でしたが販売数量の増加後は約42.7%となり、22.7%も改善したことになります。

D 販売単価のアップ

売上数量の伸長が期待できない場合などでは販売単価をアップできればCと同様の効果が期待できるのです。

Cとは逆に販売数量は同じで販売単価を10%アップできたとすると実際売上高は110,000千円になり、安全余裕率と損益分岐点売上高はCと同じ結果になります。

Aの実際売上高:@10千円×10,000個=100,000千円

Cの実際売上高:@10千円×10,000個×1.1=110,000千円(販売数量10%アップ)

Dの実際売上高:@10千円×1.1×10,000個=110,000千円(販売単価10%アップ)

⑤目標売上高の計算

損益分岐点分析を利用すると根拠のある目標売上高を計算できます。たとえば、来期の事業拡大のための資金として20,000千円の利益が必要である場合、その利益を得るための目標売上高が損益分岐点分析の方法を利用すれば求められるのです。

目標売上高を求める計算式は、(固定費+目標利益)÷(1-変動率)になります。たとえば、固定費20,000千円、変動費が75,000千円、実際の売上高が100,000千円、目標利益が10,000千円の場合の目標売上高は次のように計算されます。

目標売上高は(20,000+10,000)÷(1-0.75)=120,000千円です。

120,000千円が目標売上高となりますが、現実的に売上高を伸ばしにくい場合には変動費や固定費を削減して目標利益を実現するという手段も有効でしょう。

3-2 資金管理の活用

ここでは資金管理の方法として、資金繰りの管理には欠かせない資金繰表を説明します。

①資金繰表とは

資金繰表とは、企業の一定期間における現金、債権・債務の動きから現金収入と現金支出の状況を把握できるように関連項目を一覧表にした管理資料のことです。現金による入金・支払いの実績や予定、売上債権の回収、買入債務や借入債務の支払いなどの実績や予定が表にまとめられます。

通常月単位で現金の流入・流出を把握できるようにしているため、どの月に現金が不足しそうなのかが一目瞭然に確認できるのです。そのため事前に現金不足への準備ができ資金ショートの発生を回避しやすくなります。

②資金繰表の構造

資金繰表は以下のような構造で一般的に利用されています。

| 月 | 月 | 月 | 月 | |||

| 前月繰越 A | ||||||

| 営業収支 | ||||||

| 収入 | 売 上 代 金 |

現金売上 | ||||

| 売掛金回収 | ||||||

| 手形期日落 | ||||||

| 手形割引 | ||||||

| 前受金 | ||||||

| その他収入 | ||||||

| 営業収入合計 B | ||||||

| 支出 | 仕 入 代 金 |

現金仕入 | ||||

| 買掛金支払 | ||||||

| 手形決済 | ||||||

| 人件費 | ||||||

| 販売費 | ||||||

| 管理費 | ||||||

| その他支出 | ||||||

| 税金支払 | ||||||

| 営業支出合計 B | ||||||

| 営業収支計 D=B-C | ||||||

| 財務収支 | ||||||

| 収入 | 借入金 | |||||

| その他収入 | ||||||

| 財務収入合計 E | ||||||

| 支出 | 借入金返済 | |||||

| その他支出 | ||||||

| 財務支出合計 F | ||||||

| 財務収支計 G=E-F | ||||||

| 経常収支 H=D-G | ||||||

| 翌月繰越 I=A+H | ||||||

資金繰表では、現金の入出金に関わる現金取引や債権・債務の取引が、営業活動の営業収支と財務活動の財務収支とに分けられ表にまとめられます。なお、各代表項目の内容は次の通りです。

・前月繰越

前月繰越とは前月から繰り越される現金・預金の残高のことです。

・営業収支

営業収支では営業活動に直接かかる現金の入出金に関する情報が対象になります。営業収入の内容は、現金売上、売掛金の回収、手形期日落での入金、手形を割り引いた場合の入金などです。一方、営業支出は仕入の現金払い、買掛金の支払い、手形決済のほか、人件費・管理費・税金等の現金支払いが対象となります。

・財務収支

財務収支では、営業活動とは直接係りのない資金調達や借入金の返済等の財務活動にかかる現金の出金に関する情報が扱われます。

財務収入の内容は銀行等の金融機関からの借入、固定資産の売却収入、有価証券の発行による収入などが対象です。一方、財務支出は借入金の返済、固定資産の購入代金の支払い、配当金や利息の支払いなどになります。

・経常収支

営業収支額から財務収支額を差し引いた金額が経常収支で、その金額がその月の現金収支のトータルとして示されるのです。

・翌月繰越

翌月繰越とは前月繰越と、その月の経常収支を加えたものになります。なお、この金額は翌月の現金・預金の残高と同じにならなければなりません。

この金額がマイナスとなる場合は現金不足となるため、放置すれば資金がショートして倒産に追い込まれることになります。

③資金繰表の活用

資金繰表では、上記のような表を作成して発生する各項目の数値を記入し計算すれば現金の過不足が把握できるので、その状態に対応した資金調達や改善活動が必要となるわけです。

・資金調達

現金不足への対応手段としては、金融機関等からの借入が第一に考えられますが、上場企業などは株式や社債を発行して資金を調達するという方法もあります。

また、中小企業などでは売上債権を担保にした借入制度を利用すれば、不動産担保を必要としない資金調達が可能となり、資金繰りの悪化に備えやすくなるでしょう。

金融機関等からの借入は有効な調達方法ですが、まずは資金繰表を使って急な借入が生じないように問題点を見つけ改善していかなくてはなりません。

・資金繰りの改善策

売掛金の回収に時間がかかり過ぎている場合は、短縮の対策が必要です。既に決まっている支払条件を変更してもらうことは簡単ではないですが、少しでも短縮できるように交渉することも検討しましょう。

また、売上債権の回収は経理部門のみならず、営業部門でも適切な管理が求められるため、検収遅れや請求遅れなどがないように徹底した管理も必要です。

買掛金の支払いが業界平均などと比べ短い場合は、平均レベルに長期化することも検討しないといけません。ただし、急に支払期間の延長を申し出ると信用不安が想起され、取引に支障が出ることもあるので慎重な進め方が求められます。まずは、新規の取引から支払期間を是正しましょう。

また、発注する際の商品・サービスの量や金額に注意し、必要以上の量で買入ないようにするべきです。発注管理の高度化が必要になる可能性もありますが、適切なルール・基準のもとで発注し、余計な買入を減少させなくてはいけません。

ほかには高額な設備投資をする場合も要注意です。投資額が大金となり資金繰りが悪化しそうな場合は、投資を延期・分割する、規模を削減する、リースにする、支払方法を工夫(分割、現金と手形の併用等)する、などの検討も求められます。

4 管理会計の導入上の重要点や注意点

ここでは管理会計を導入するにあたっての重要点や注意点を確認していきましょう。

4-1 優先順位の高い問題の解決に利用できる管理会計の手法を導入する

管理会計の手法ではその分析・評価や応用の方法を習得するのに一定の時間やコストもかかるため、いきなり多くの手法を導入せず、重要な問題を解決するための管理会計から導入していくのが良いでしょう。

管理会計の手法は多種多様ですが、情報システムを活用すれば決算情報から必要なデータを拾い出し各種の手法による計算結果を提示させることは費用の点を無視すれば難しくありません。

しかし、得られた結果の分析については社内で評価する必要もあるため、経営者や社員などにおいて評価等に関する学習や訓練の実施という手間が生じます。情報システム的に分析・評価できるケースもありますが、すべてシステム任せで判断するのは危険です。そのため、活用する方法を人が学習し判断を下すという行為が生じます。

そうした学習・訓練がない場合に、情報システムから管理会計のデータや分析結果が出たとしても、評価や活用の方法がわからないため、結局何もしないままデータだけが残るということになりかねません。

管理会計の手法の内容、分析・評価や活用方法を学習し訓練する、そして実際に活用する場合、一定の時間や作業量がかかるため一度に多くを取り入れると通常業務で支障が出る恐れもあります。

そうした状況を避けるためには、解決したい、優先順位の高い問題を明らかにして、それを目的とした管理会計の手法の導入あるいは利用を第一に検討するべきです。

4-2 全体最適の観点からの優先順位に従って利用の範囲を広げる

目先の問題の解決ができ、管理会計の進め方に慣れれば、全体最適な観点から各種の手法を導入・活用するようにしましょう。

経営資源には限りがあるので、導入したい管理会計の手法をすべて導入・利用し問題の解決や業務改善などに役立てるには無理があります。そのため経営戦略の観点から優先順位の高い課題解決に繋がる管理手法から活用の候補とされるべきです。

経営戦略は経営目標を達成するために経営資源を最適に配分し機能させるための行動計画の大前提であることから、それに沿った管理会計の手法が採用され活用されるのは当然といえるでしょう。

たとえば、複数の事業のうちある特定の事業の強化が戦略上の課題であるなら、まず自社内での事業ごとの損益を分析し収益性や成長性を比較したり、同業他社と比較したりといった分析などが必要になります。

4-3 月次決算の導入が前提になる

年に一度の決算データを管理会計で活用できることも少なくないですが、経営環境の変化が激しい現代においては1年間という時間のデータを使った分析では適切な評価ができないケースも少なくありません。

たとえば、前年度の変動費率と新年度の最初の月の値とでは大きく異なるケースも十分に考えられるからです。そうした値の変動は2~3カ月前から兆候が出ることも多いため、やはり月単位でのデータの確認が求められます。

こうした状況を把握するには月次決算の体制を取り入れ、月次決算データから各種管理会計の手法が活用されるべきです。そうすれば月単位の変動費率を把握して、信頼性の高いデータで目標売上高の算定、予算計画の策定も可能となります。

月次決算自体が管理会計の一手法でもあるため、第一に取り組むべき手法として検討するのがよいでしょう。

4-4 導入の理解を得てPDCAサイクルを回す

管理会計の手法を導入してデータの算出と評価・分析ができたとしても、それを業務改善などに役立てなければ宝の持ち腐れとなってしまいます。

管理部門などが管理会計の手法を自社に導入してもそれが実際に目的と合致した方法として業務で活用され、改善活動に結び付かないと何の価値も生まれません。そうならないためには、管理会計の導入の意義や各目的を関連部署に説明し理解・納得の上活用とともに改善活動へ取り組んでもらう必要があるのです。

こうした管理手法の導入や活用の実施では担当部門の社員に抵抗感ややらされ感がもたれることも多いので、丁寧で熱心な説明がないと社員にやる気が起こらず失敗することも多いので注意しましょう。

そして、担当者の理解が得られれば、分析・評価から改善活動へと進める計画の策定が必要です。担当部署で各々その内容を簡単に5W1Hでまとめた計画を作成してもらい、実際にその内容を実行してもらわねばなりません。

また、計画だけで実行されないと意味がないので、定期的に管理部門、経営層、上位管理職を交えた進捗状況の確認も不可欠です。その際は単に確認するだけでなく、問題点についての討議を行い、解決策を話し合うといった前向きな会議にすることが求められます。そして、その解決策などが実施しやすい方法も合わせて提示できるようにすることが重要です。

確認の会議では結果を採点するだけ、担当者のミスや怠慢等を批判するだけの価値を生まない会議にならないように注意しましょう。

5 法人保険とは

法人保険には、保障の機能だけではなく、税務における保険金の処理方法をうまく活用することで決算対策に繋がるメリットもあります。しかし、メリットがある一方でデメリットもあり、保険の特徴を考慮して計画を立てないと思わぬ事態を招くことになります。

ところで「法人保険」とは言いますが、実際に法人保険という商品がある訳ではありません。法人保険とは、法人が契約する保険、または法人向け保険のことを指します。

法人保険の代表的かつ重要な活用方法は、解約返戻金を退職金の備えとすることにあります。また、法人保険による保険対象者(被保険者)は、会社に所属する経営者等の役員、または従業員となり、被保険者が役員か従業員かによって、保険の役割、そして活用方法が変わってきます。

被保険者が役員の場合は、保険の解約返戻金を予想外の経営危機等の備えとすることができます。また、一部の保険には解約返戻金を担保として借入をできるものがあり、時機が到来した際の資金確保手段としても用いることができます。

従業員を被保険者とする場合の最大の役割は福利厚生の充実です。従業員の病気や怪我、そして事故に備えることで安心して働いてもらおうとするものです。

法人保険のもう1つの大きな特徴は、税務上における「損金処理」が一部に認められているところです。税務上では貯蓄性が高いものは資産とみなし、低いものは損金処理することになっており、損金処理できる保険を掛けることによって損金額が増えて所得が減り、結果法人税の減額に繋がります。

しかし、この損金処理には注意点もあります。保険により損金処理したものは、解約時に利益という形で戻ってきます。つまり、損金処理は一時的なもので、その実は利益を先送りするものであり、何も対策をしていなければ長い目で見ると納める法人税額は同じ額となります。

6 法人保険の活用方法

これでは会社にメリットはありません。それではどのようにすればよいのでしょうか。その対策方法と、損金処理せずに資産計上をする場合について、順番に見ていきましょう。

6-1 法人保険の損金処理について

法人保険は、保険のタイプにより損金処理できる額が異なり、全額が損金となるもの、1/2が損金対象となるもの、または損金ゼロとなる場合の下記3種類に分かれます。

- 全額が損金となるもの···生活障害保障型定期保険。解約返戻金の全額を益金として計上する。

- 1/2が損金となるもの···長期平準定期保険、逓増定期保険、がん保険(解約返戻金ありのもの)。残りの1/2は資産計上を行い、解約返戻金処理時は解約返戻金から資産計上した分を差し引いた額を益金とする。

- 損金ゼロのもの···終身保険、養老保険、年金保険。保険金は全額資産計上する。解約返戻金から資産計上した分を引いた額を益金とする。

それぞれの保険の特徴については次章で説明します。

法人税だけを捉えて見れば、損金処理した期に関しては法人税を減額することができますが、解約時に益金処理となった場合には会社の所得が増えることになりますので、その分法人税も増額します。この益金となるタイミングに大きな損金が発生するイベントを用意することで、法人税の増額を回避することができます。

イベントには例えば退職金があります。退職金を支給する年は予想することができますので、退職金を支給する年に合わせて最大の解約返戻金が訪れるタイミングと計画することで、より節税効果を高めることができます。

6-2 法人保険の資産計上について

損金処理しない場合は資産計上をすることになります。科目名は、貸借対照表の固定資産の部の「保険料積立金」などになります。資産化するメリットとしては、固定資産が増えることによる会社の価値や信用性を高めることが挙げられます。

1/2を損金処理した場合の残りの1/2は資産計上をすることになりますが、資産計上した額については保険期間の後半に均等に費用化して取り崩すことになります。

6-3 その他のメリット、デメリット

その他の法人保険のメリットを2つ紹介しましょう。一つは簿外に資金を蓄える形になるため、緊急時の備えとなることです。そしてもう一つは、予想外に利益が上がったときに、決算の直前に損金処理できるタイプの保険があることです。

デメリットには、計画をしっかり立てておかないと節税の恩恵が薄くなることにあります。また、保険を掛けるということは、一定額の支出があるということです。その額は決して少なくありませんので、キャッシュフローには注意しましょう。

7 保険の種類ごとの特徴とメリット、デメリット

この章では法人保険の種類と特徴を説明します。法人保険はその内容と役割によって、全額損金定期保険(生活障害保障型定期保険)、長期平準定期保険、逓増定期保険、がん保険、終身保険の大きく5つのタイプに分けられます。

7-1 全額損金定期保険(生活障害保障型定期保険)

全額損金定期保険とはその名の通り全額が損金として処理される保険です。代表的な保険種類に「生活障害保障型定期保険」があります。

生活障害保障定期保険とは、保険の保障期間に限度のある定期保険の一種ですが、生涯と冠していることからその保障期間は非常に長く、ほぼ終身保険といっても差し支えないものです。

また、保障の対象範囲が広く、生活障害をきたした状態を保障することを特徴の一つとしています。生活障害の定義は保険会社によって異なり、要介護状態となることや、三大疾病(「がん(悪性新生物)」、「脳卒中」、「急性心筋梗塞」)になることとしています。

生活障害補償型定期保険のメリットは、保障範囲の広さと保障期間の長さ、そして保険料を全額損金処理できるところ、および契約期間中に一部を解約して赤字の補填とすることができるところにあります。

一方、デメリットには次の3点があります。まず、全額損金処理できるとしていますが、先にも触れましたが、これは利益を繰り延べしているに過ぎず、解約時の返戻金は全額益金として計上されます。したがって、解約返戻金を相殺できるような費用を計画していないと、今まで減額してきた法人税を一挙に納付することになります。

2点目は、保険金に対して保険料が割高であることです。毎年この保険料を想定した資金繰りを計画する必要があり、予想外の出費が生じた場合には、キャッシュフローの悪化に繋がります。

そしてデメリットの3点目は、返戻率が低いため、解約返戻金が少ないことです。解約返戻金は解約する年によって異なりますので、最大の返戻率となる時期を見定めた運用計画を立てないと損をすることになります。

7-2 長期平準定期保険

長期平準定期保険は一般には販売されていない法人向けの保険商品であり、満期を95歳や100歳とするなど前項の生活障害保障定期保険と同じく、定期保険の中でも特に保険期間が長いことを特徴とする保険です。

商品名にある「平準」とは、保険料が一定であることを意味します。通常高齢化するほど高くなる保険料を一定の金額で計算できることはメリットの1つです。

メリットのもう1つは解約返戻率の高さです。商品の中には解約返戻率が100%を超えるものがあり、また解約返戻率の高い期間が長期間続くことから、解約時期を任意で選ぶことができます。解約返戻率は通常、全保険期間の半分を過ぎた20~30年後にピークが来て、ピーク後は徐々に下がります。

デメリットには死亡の場合の保険金額が一定であることが挙げられます。次に説明する逓増定期保険に比べて、保障に重きをおいた場合には見劣りすることになります。

長期平準定期保険の損金処理は独特のものです。具体的には、保険期間の前半6割に相当する時期は保険金を1/2損金処理し、残りの1/2は資産計上します。そして後半4割の時期は、全額を損金処理し、かつ前半で資産計上した額を均等に損金で取り崩すことになります。

7-3 逓増定期保険

逓増定期保険は、長期平準定期保険と同じく法人向けの定期保険商品の1つで、長期平準定期保険よりも保険期間が短く、多くは70歳を満期としています。

長期平準定期保険と比べて解約返戻率のピークが早くくる(5~10年後)こと、また保険料が割高であることの2点が特徴となります。

この2点の特徴はメリットにもなり得ます。解約返戻率のピークが早いということは短期間で保険金を回収できるということであり、保険料が割高であるということは損金処理する額を多くすることになるからです。

デメリットとしては、解約返戻率のピークが早いため、解約の時期を逃すと解約返戻金が少なくなってしまい、解約のタイミングを掴むことが難しいことにあります。

損金処理は長期平準定期保険と同様の、保険期間の前半6割は1/2損金とし、後半4割は全額損金かつ前半資産計上したものを均等に取り崩すことになります。

7-4 がん保険

がん保険には解約返戻金ありのものとなしのものがありますが、通常「法人向けがん保険」と言われているものは終身タイプの解約返戻金ありのものとなります。

かつてがん保険は全額損金処理の対象でしたが、平成24年の法改正により1/2損金となりました。前半5割の期間は1/2ずつ損金と資産処理し、後半5割の期間は全額損金し前半資産計上したものを損金として取り崩します。

がん保険は、前述の長期平準定期保険及び逓増定期保険に比べて解約返戻率が低いのがデメリットです。但し、日本人の罹患率が高いがんに対して保障されるところはメリットといえるでしょう。

7-5 終身保険

最後の終身保険には注意してください。終身保険は全額資産となるため、他の保険の場合のように、損金によるメリット、または損金と益金を組み合わせて生じるメリットがありません。

解約返戻金受取時には、解約返戻金が元本よりも高い場合は元本を越えた分を益金として計上することになり、その結果法人税が増額することになります。解約返戻金が元本割れする場合には、元本よりも少ない分が単純に損金となり、法人税の減額というメリットがないまま資産が目減りすることになります。

最後になりますが、どの保険に対しても言えることですが、保険の営業担当者は良いこと、メリットしか言わないものです。ファイナンシャルプランナーなどの専門家や、保険に詳しい税理士にメリットとデメリットの両面、そして事業計画を相談しながら保険の運用計画を立てるようにしましょう。