定められた書類を提出することで設立できる一般法人と、行政庁の公益認定を必要とする公益法人。両法人は設立方法こそ大きく異なるものの、解散するときは「清算手続き」「解散後2週間以内の解散登記」「清算結了の届出の提出」などにおいて類似点が少なくありません。

たとえば、一般法人と公益法人は、一般社団法人および一般財団法人に関する法律第148条(以下一般法と略す)または202条に掲げる理由で解散するときは、同法206条による清算手続きを開始するなどがあります。一方で、公益法人が解散するときのみ、残余財産引渡見込届出などの書類を提出しなければなりません。

一般社団法人と一般財団法人が解散するときと、公益社団法人・公益財団法人が解散するときでどのような手続きを踏むのか、どのような書類が必要になるのかなどを詳細に解説していきます。

1 移行法人の解散手続きについて

一般法人へ移行中の法人のうち、公益目的支出計画を実施中の法人は、一般法が定める理由により解散するときは、清算手続きを開始し、さらに2週間以内に解散登記をしなければなりません。

1-1 そもそも移行法人って?

従来の社団法人・財団法人である特例民法法人のうち、公益目的支出計画の実施完了の確認を受けていないものは移行法人と呼ばれます。従来の公益法人であった法人は、寄附や税制優遇等によって蓄積された財産が、事業内容に制限のない一般法人の事業に無制限に公益以外に消費されることは適当ではないとの観点から、公益目的の実施状況を明らかにする書類である「公益目的支出計画実施報告書」を作成する必要があります。

公益目的支出計画とは、公益目的財産額に達する事業年度まで、公益事業で赤字を出す、又は寄附することで同財産額をゼロにすることが目的です。

1-2 移行法人の解散事由

移行法人(一般法人)のうち一般社団法人が解散する理由は一般法148条で次のように定められています。

- 定款で定めた存続期間の満了

- 定款で定めた解散の事由の発生

- 社員総会の決議

- 社員が欠けたこと

- 一般社団法人が消滅する場合における合併

- 破産手続開始の決定

- 解散命令または解散の訴えによる解散を命じる裁判

このほか一般社団法人に関する登記が最後にあった日から5年を経過した場合など長期間変更の登記がされていないとき(休眠一般社団法人)は、一定の手続を経て解散したとみなされます。法人制度の濫用・悪用の弊害を防ぐため、その旨の登記が可能となっているのです。

また、一般財団法人が解散する理由は同法202条で次のようになっています。

- 定款で定めた存続期間の満了

- 定款で定めた解散の事由の発生

- 基本財産の滅失、その他の事由による一般財団法人の目的である事業の成功の不能

- 一般財団法人が消滅する場合における合併

- 破産手続開始の決定

- 解散命令または解散の訴えによる解散を命じる裁判

- 純資産額が2年連続で300万円を下回ったとき

一般社団法人とは異なり、一般財団法人は評議員決議などをもってしても自主的に原則解散することはできません。しかし、純資産額が2期連続で300万円を下回った場合は、一定規模の財産の保持義務違反とされ、解散することとされています。

休眠一般財団法人については、社団法人同様、解散したものとみなし、その旨の登記をすることが可能です。

1-3 移行法人の解散登記

移行法人が解散するときは、2週間以内に主たる事務所の所在地にて解散の登記をする必要があります。登記事項は、①解散する旨、②解散する理由、③解散する年月日です。なお、解散時に清算人会を設置した場合は、登記の事由として「清算人会設置法人の定めの設定」も記載します。

たとえば、一般社団法人が解散登記するには3万円が必要となります。清算人および代表清算人の選任に関する登記については別途9000円がかかります。

1-4 解散登記に必要な添付書類の一覧

必要書類は、定款1通、社員総会議事録1通、清算人会議事録1通、清算人および代表清算人の就任承諾書(清算人選任に関する登記を同時に行う場合)、委任状が必要です。清算人等の就任承諾書については、社員総会または清算人会において被選任者が就任を承諾し,その旨の記載が議事録にある場合に、申請書に別途、就任承諾書を添付する必要はないとされています(参照:法務局)。

なお、清算人の登記について、その選任方法により必要書類が異なります。解散前の理事である法定清算人が就任するときは、定款があれば足りるとされます。定款で定められた清算人が就任するときは、定款および就任承諾書が必要となります。清算人が社員総会決議により選任されたときは、定款、社員総会議事録と就任承諾書が必要です。最後に、裁判所が清算人を選任したときは、定款と選任決定書の正本(謄本でもよい)が必要となります。

代表清算人についても選任方法の違いで必要書類が変わります。解散前の理事である代表理事が就任するときは、添付書類は必要ありません。定款で定められた代表清算人が就任するときは、定款で足ります。代表清算人が定款の定めによる清算人の互選によって選任されたときは、定款、互選を証明する書面、就任承諾書が必要となります。このほか、裁判所が代表清算人を選定する場合は、選任決定書の正本(謄本でも可)が必要です。最後に、清算人会の決議によって代表清算人が選任するときは、清算人会議事録と就任承諾書が必要です。

申請書類には、主たる事務所の所在地、法人の名称、代表清算人の住所、代理人の住所を記載する必要があります。さらに、法人を代表する者(清算人のうちの1人)の印鑑については、3ヶ月以内の印鑑証明書を添付した印鑑届書が必要となります。

1-5 移行法人の解散届け出

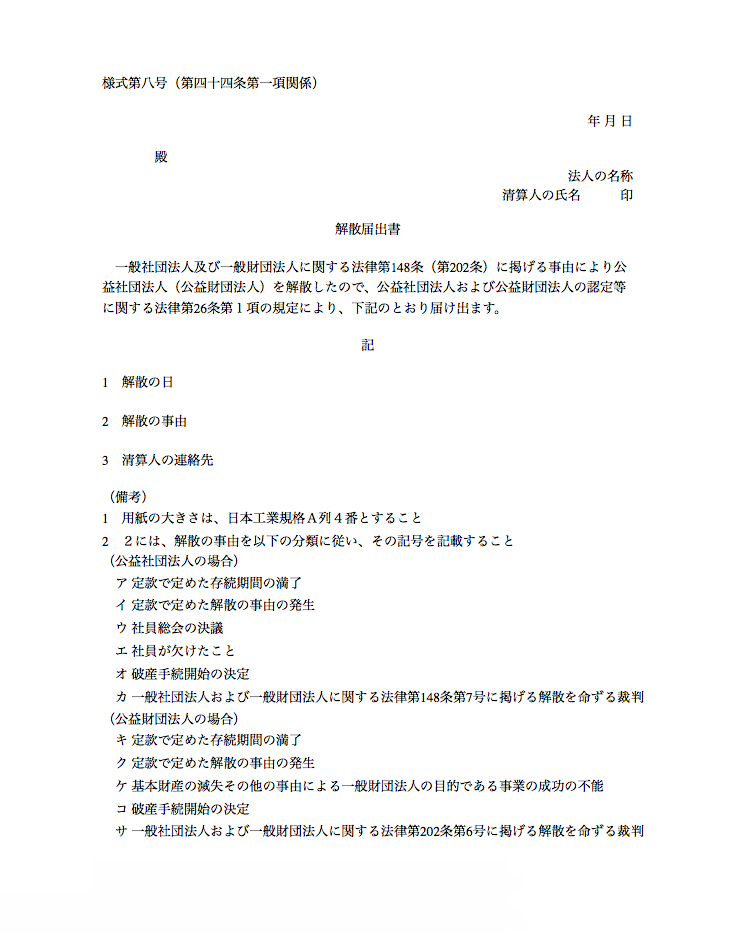

移行法人は解散後、遅滞なく認可行政庁に「解散の届け出」を提出しなければなりません(一般社団法人および一般財団法人に関する法律および公益社団法人および公益財団法人の認定等に関する法律の施行に伴う関係法律の整備等に関する法律125条、以下整備法と略す)。

提出書類は、解散の日、解散の事由、清算人の連絡先などを記した「解散届出書」、清算人等が登記された登記事項証明書などの「解散の事由を明らかにする書類」です。

・提出書類

- 解散届出書(解散の日、解散の事由など様式に則った書類)

- 登記事項証明書(社員総会の議事録など解散の意思を証明する書類)

(参照:公益法人インフォメーション)

1-6 残余財産の確定と帰属先申請

移行法人の財産がその債務を完済するのに足りないことが明らかになったときなど債務超過が判明した場合は、ただちに破産手続きの申し立てを開始しなければなりません(一般法215条)。

移行法人が清算するときであって、公益目的財産残額(公益法人協会によれば事業開始年度において公益目的財産額から、最初の事業年度のネットベースでの公益目的支出額を差し引いた残額になります。なお次年度以降は、前事業年度の公益目的財産残額から各事業年度のネットベースでの公益目的支出額を差し引いた残額を意味する)があるときは、残余財産のうち公益目的財産残額に相当する額の財産については、認可行政庁の承認を受けて、公益社団法人および公益財団法人の認定などに関する法律第5条(以下、公益認定法と略す)に定める者に帰属させる必要があります。ただし、残余財産の額が公益目的財産残額を下回っているときは、残余財産の額となります(整備法130条)。

残余財産の額が確定したら認可行政庁に残余財産の帰属先に関する承認申請を行います。残余財産の処分の承認を受けてから、残余財産の引渡しを行います。

なお、一般社団法人および一般財団法人に関する法律および公益社団法人および公益財団法人の認定等に関する法律の施行に伴う関係法律の整備等に関する法律施行規則48条等(以降、整備規則と略す)によると、承認申請に必要な書類は次のようになります。

- 残余財産帰属先承認申請書

- 残余財産の処分方法とその理由を記載した書類

- 残余財産の確定した日における公益目的財産残額及びその計算を明らかにする書類

- 社員総会または評議員会の決議により残余財産を帰属させる法人を定める場合は、当該帰属させる法人を定めた社員総会又は評議員会の議事録

- 残余財産を帰属させる法人の登記事項証明書

- 残余財産を帰属させる法人が、公益認定法5条で定める法人に準ずるものとして政令で定める法人の場合、その旨を証明する書類

- その他認可行政庁が必要とする書類

(参照:公益法人インフォメーション)

1-7 債権者への公告

清算手続きを経ることで清算法人となった一般法人は、解散後は遅滞なく債権者に2ヶ月以内にその債権を申し出るべき旨を官報に公告し、かつ、知れている債権者には、個別に催告する必要があります(一般法233条)。

1-8 移行法人の清算結了

清算法人は、清算事務が終了したときは、遅滞なく、法務省令で定めるところにより、決算報告を作成します。また、清算人を設置している場合には、決算報告は清算人会の承認を受け、さらに社員総会または評議員会の承認を受ける必要があります(一般法240条1項、2項)。

なお、清算法人が期日までに解散届けを提出しなかった場合、または虚偽の届け出をした場合は、50万円以下の過料に処せられます(整備法151条)。

このほか、清算人(仮処分命令により選任された清算人の職務を代行する者、選任された一時清算人、代表清算人の職務を行うべき者などを含む)が自己もしくは第3者利益のため、または清算法人に損害を加える目的でその任務に背く行為をした場合や、清算法人に財産上の損害を加えた場合は、7年以下の懲役もしくは500万円以下の罰金に処せられることになるので、注意が必要です(一般法334条2項)。

2 公益法人の解散手続き

公益法人は、一般法が定める理由により解散する場合は、清算手続きを開始し、さらに2週間以内に解散登記をする必要があります(一般法308条)。ただし、合併による解散をした場合で、破産手続きが終了していない場合を除きます。

2-1 公益法人の概況

日本全国には約9300の公益法人が存在しています。その内訳は、公益社団法人4089、公益財団法人5211となります(いずれも2014年時)。2008年度末の公益法人制度改革以降、公益法人数は増加をしています。

一般法人が公益法人として認められるためには、所定の書類を提出したうえで行政庁による公益認定を受ける必要があります。

ただし、次の4つに当てはまる場合は公益認定を受けることができません。

- 過去に公益認定を取り消されたことがある法人であり、その取消しの原因となった事実があった日から1年以内に公益法人の業務を行う理事だった者が、取消日から5年が経過していない場合

- 一般法人法、暴力団員による不当行為防止に関する法律(暴対法)、刑法、国税・地方税に関する法律に抵触したことにより罰金刑に処せられたことがあり、刑期満了日または執行を受けることがなくなった日から5年が経っていない場合

- 禁錮以上の刑罰に処されたことがあり、刑期満了日(または刑の執行を受けることがなくなった日)から5年が経過していない場合

- 暴力団関係者でなくなった日から5年が経っていない者

2-2 公益法人の解散事由

公益法人の解散事由は、一般法人同様、一般法148条が適用されます。すなわち公益社団法人が解散する事由は次のようになります。

- 公益法人の定款で定めた存続期間の満了

- 公益法人の定款で定めた解散の事由の発生

- 社員総会の決議

- 社員が欠けたこと

- 公益社団法人が消滅する場合における合併

- 破産手続開始の決定

- 解散命令または解散の訴えによる解散を命じる裁判

このほか公益社団法人に関する登記が最後にあった日から5年を経過した場合など長期間変更の登記がされていないとき(休眠公益社団法人)は、一定の手続を経て解散したとみなされ、その旨の登記が可能です。

また、公益財団法人が解散する理由は、一般法202条が適用されます。

- 公益財団法人の定款で定めた存続期間の満了

- 公益財団法人の定款で定めた解散の事由の発生

- 基本財産の滅失、その他の事由による公益財団法人の目的である事業の成功の不能

- 公益財団法人が消滅する場合における合併

- 破産手続開始の決定

- 解散命令または解散の訴えによる解散を命じる裁判

- 純資産額が2年連続で300万円を下回ったとき

一般財団法人同様、公益財団法人も自主的に原則解散することはできませんが、純資産額が2期連続で300万円を下回った場合は、一定規模の財産の保持義務違反とされ、解散可能です。

休眠公益財団法人は、社団法人同様、解散したものとみなし、その旨の登記をすることが可能です。

2-3 公益法人の解散登記

公益法人が解散する場合は、2週間以内に主たる事務所の所在地にて解散の登記をしなければなりません。登記事項は、①解散する旨、②解散する理由、③解散する年月日です。

2-4 公益法人の解散届け出

清算人は、解散の日から1か月以内に、行政庁に解散届出書、解散および清算人の登記をしたことを証明する登記事項証明書を提出する必要があります。合併による解散の場合は必要な手続きが異なります。なお、解散が破産手続開始の決定による場合は破産管財人となります。

- 解散の届出(記載内容:①解散する旨、②解散する理由、③解散する年月日)

- 登記事項証明書(解散及び清算人の登記をしたことを証するもの)

2-5 残余財産の確定と残余財産引渡見込届出書の提出

残余財産を確定するにあたり、公益法人の財産がその債務を完済するのに足りないことが明らかになったときなど債務超過が判明した場合は、ただちに破産手続きの申し立てを開始しなければなりません(一般法215条)。また、行政庁に「残余財産引渡しの見込み」に変更があったとして、その旨を届け出る必要があります(公益認定法26条2項)。

残余財産とは、債権債務整理を行ったあと、手元に残った財産のことを指します。法人の残余財産は公益社団法人または公益財団法人(このほか、特定非営利活動法人、学校法人、社会福祉法人、更生保護法人、国または地方公共団体)などに譲渡するよう定められています(NPO法11条3項)。残余財産はその帰属先を具体的に定めておく必要があり、定款で定めていない場合は、国または地方公共団体に譲渡でき、処分できない財産は国庫に帰属します。

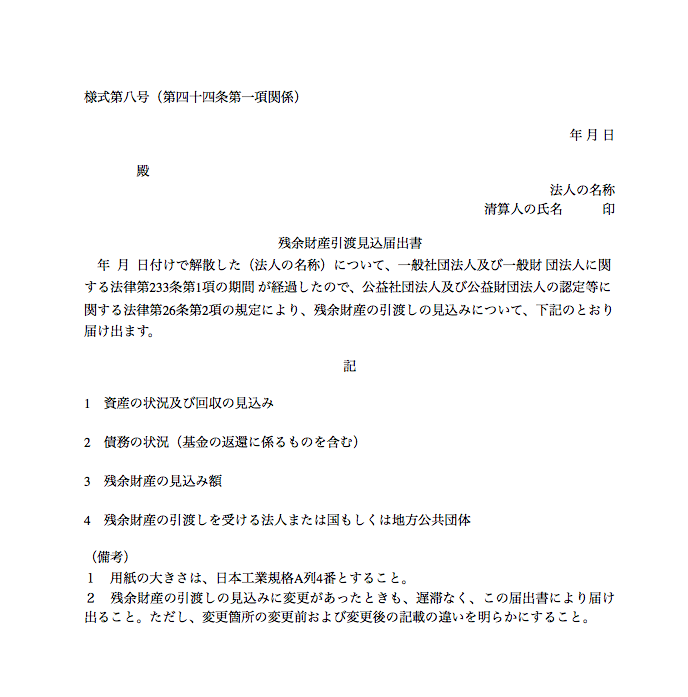

公益法人の清算人は、債権者に対する公告期間が経過した場合、遅滞なく、残余財産引渡見込届出を行政庁に提出する必要があります。見込みに変更があったときも同様です。

残余財産引渡見込届出には、資産の状況及び回収の見込み、債務の状況、残余財産の見込み額、残余財産の引渡しを受ける法人または国もしくは地方公共団体を記載します。

このほか、残余財産の引渡しを受ける法人が特定非営利活動法人、学校法人、社会福祉法人、独立行政法人、大学共同利用機関法人、地方独立行政法人、更生保護法人、またはこれらに準ずる法人である場合は、その旨を証明する書類が必要です。

・ 残余財産引渡見込届出の例

(参照:公益法人インフォメーション)

2-6 債権者への公告

清算法人となった公益法人は、解散したあと遅滞なく債権者に2ヶ月以内にその債権を申し出るべき旨を官報に公告し、かつ、知れている債権者には、個別に催告する必要があります(一般法233条)。

2-7 移行法人の清算結了

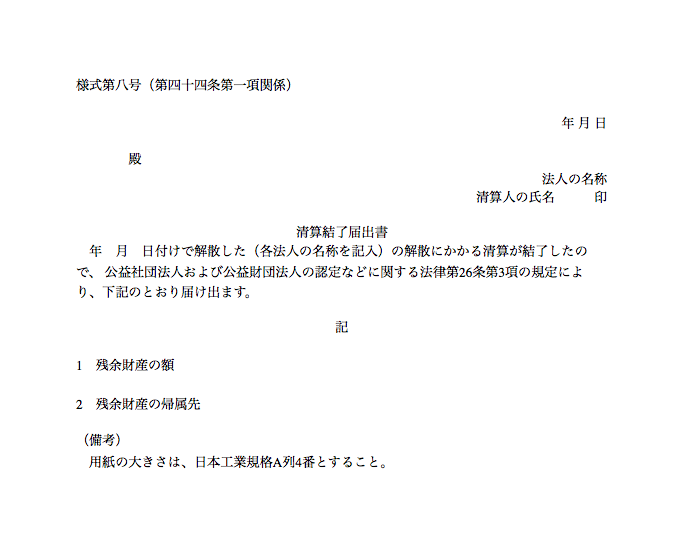

清算法人は、清算事務が終了したときは、遅滞なく、法務省令で定めるところにより、決算報告を作成します。また、清算人を設置している場合には、決算報告は清算人会の承認を受け、さらに社員総会または評議員会の承認を受ける必要があり(一般法240条1項、2項)、2週間以内に清算結了の登記をしなければなりません(同法311条)。

清算結了の届け出に必要な書類は、①清算結了届出書、②清算の結了の登記をしたことを証する登記事項証明書、③決算報告の3つになります。

なお、清算法人が期日までに解散届けまたは残余財産引渡見込届出を提出しなかった場合、または虚偽の届け出をした場合は、50万円以下の過料に処せられます(公益認定法66条)。

このほか、公益法人の清算人(仮処分命令により選任された清算人の職務を代行する者、選任された一時清算人、代表清算人の職務を行うべき者などを含む)が自己もしくは第3者利益のため、または清算法人に損害を加える目的でその任務に背く行為をした場合や、清算法人に財産上の損害を加えた場合は、7年以下の懲役もしくは500万円以下の罰金に処せられることになるので、注意が必要です(一般法334条2項)。

・清算結了届出書の例

(参照:公益法人インフォメーション)

2-8 清算中の納税義務について

解散した公益法人の納税については、国税庁によれば次のような取り決めとなります。すなわち、公益法人(人格のない社団法人や外国法人を含む)が解散した場合は、「清算所得」に対する法人税は課されませんが、「収益事業から生じた所得」「国内源泉所得にかかる所得」について、各事業年度の所得に対する法人税が課されます。

ただし、公益法人が清算中に普通法人または協同組合などに組織変更するときは、組織変更する日にち以降の清算所得に対しては、法人税が課税されるので注意が必要です。

公益法人の法人税については、税制上の優遇措置が図られています。普通法人の課税対象はすべての事業所得ですが、公益法人の場合は収益事業(継続して事業場を設けて行われる)から生じた所得が対象です。法人税率は25.5%で、所得が800万円以下の場合は15%となっています。

公益法人ほか、税法上は公益法人として扱われるのは、一般社団法人・一般財団法人のうち「非営利型法人」です。非営利型法人には、利益分配を目的としない「非営利生が徹底された法人」と、会員に利益を図る「共益的活動を目的とする法人」(法人税法施行令3条)があります。

公益法人と非営利生が徹底された法人、共益的活動を目的とする法人は、清算中に所得が生じたとしても(清算結了により清算所得が生じる場合も含む)、これらの所得に対して法人税は課されません。

一方、普通法人と協同組合などが解散したときの法人税については、各事業年度の所得について清算所得に対して課されることとなります。

ここで、普通法人とは、非営利型法人に該当しない一般社団法人や一般財団法人のことを指します。公益法人が清算中に公益認定を取り消された場合や、非営利型法人がその非営利性の要件に該当しなくなった場合などは普通法人となります。

非営利型法人以外の普通法人については「すべての所得」が課税対象となり、法人税率は25.5%(※所得が800万円以下の場合は15%)となっています。

なお、清算中の公益法人でも法人税の課税対象となる収益事業とは、継続して事業場を設けて行われるものであり、法人税法施行令5条2項で34業種(物品販売業、不動産販売業、金銭貸付業、物品貸付業、不動産貸付業、製造業、通信業、運送業、倉庫業、請負業、印刷業、出版業、写真業、席貸業、旅館業、料理店業その他の飲食店業、周旋業、代理業、仲立業、問屋業、鉱業、土石採取業、浴場業、理容業、美容業、興行業、遊技所業、遊覧所業、医療保健業、技芸教授業、駐車場業、信用保証業、無体財産権の提供等を行う事業、労働者派遣業)が指定されています。

3 清算人とは

一般法人や公益法人が解散するために清算法人となった場合、その清算法人に、1人または2人以上の清算人を置く必要があります(一般法208条)。清算法人は定款の定めにより、清算人会または監事を設置することが可能です。

3-1 清算人の主な役割

清算人は清算法人の清算事務を執行するのが主な役割です。その具体的な職務内容は、①現務の終了、②債権の取立て及び債権の弁済、③残余財産の引渡しとなります(同法212条)。清算人が2人以上いる場合、清算法人の業務は、清算人の過半数をもって決定します(定款に別段の定めがある場合を除く)。

なお、清算人は、①従たる事務所の設置、移転、廃止、②社員総会の日時、場所、社員総会に出席しない社員が書面によって議決権を行使することができることとすること、社員総会に出席しない社員が電磁的方法によって議決権を行使することができることとすること、③評議員会の日時および場所、評議員会の目的、④清算人の職務の執行が法令及び定款に適合することを確保するための体制その他清算法人の業務の適正を確保するために必要なものとして法務省令で定める体制の整備、などに関する決定を清算人に委任することができません(同法213条3項)。

3-2 清算人の選任方法について

清算人になることができるのは、①理事、②定款で定める者、③社員総会または評議員会の決議によって選任された者です。なお、理事が就任するケースは②、③がある場合を除きます。上記で清算人となる者がないときは、裁判所は利害関係者の申立により、清算人を選任することになります(同法209条)。

3-3 清算人の解任

清算人を設置する一般社団法人は、社員総会の決議によっていつでも解任することができるとされています。(同法210条)。

また、清算人を設置する一般財団法人の清算人は、評議員会の決議によって、1①職務上の義務に違反または職務を怠ったとき、②心身の故障のため、職務の執行に支障があるかこれに堪えないときに該当する場合、その清算人を解任することが可能です(同法210条2項)。

このほか、重要な事由があるときは、裁判所は、利害関係人の申立てにより、清算人を解任することができます。

3-4 清算法人を代表する

清算人は清算法人を代表します。定款で代表清算人を定めることもできます。なお、清算人が2人以上いるときは各自が清算法人を代表することとなります(同法214条1項、2項)。

清算法人は、定款の定めに基づく清算人の互選、社員総会もしくは評議員会の決議によって、清算人の中から代表清算人を選出することができます。なお、裁判所は、清算人の選任において代表清算人を定めることができます。さらに監事設置清算法人が清算人に対し、訴えを提起する場合には、訴えについては、監事が監事設置清算法人を代表します。清算人が監事設置清算法人に対して訴えを起こすときも同様です(同法214条5項、6項)。

3-5 清算人の損害賠償責任

清算人は、任務を怠ったとき、清算法人に対して損害賠償責任を負います(同法217条)。

また第3者に対しては、その職務を行ったことについて悪意または重大な過失があったとき、損害賠償責任を負います。このほか、①財産目録等、貸借対照表および事務報告、附属明細書に記録するべき重要事項について虚偽記載または虚偽記録をしたとき、②虚偽の登記をしたとき、③虚偽の公告をしたとき、④基金を引き受ける者の募集をする際に通知しなければならない重要な事項についての虚偽の通知または募集のための清算一般社団法人の事業その他の事項に関する説明に用いた資料についての虚偽の記載をしたときや記録をしたときも同様に損害を賠償する責任を負います。