起業して事業を始める際にその拠点を自宅にする方は多いですが、安易に自宅兼事務所にしてしまうと後で問題を抱えることも少なくありません。特に賃貸マンションなどの物件を事務所とする、そこで法人登記する、などのケースではトラブルに発展することもあるため、注意が必要です。

そこでこの記事では、事務所を自宅にするか外部にするか、といった開業時の事業所の設置や、個人事業にするか法人にするか、自宅で法人登記するかしないか、といった開業時・会社設立時に関する問題などについて解説していきます。

自宅を事務所にすることのメリット・デメリット、賃貸マンション等の住居用物件で法人登記する場合の問題やリスクなどを説明するとともに、手軽に法人登記するための施設や方法などについても紹介するので、参考にしてみてください。

1 借家を含む自宅での法人登記について

個人事業を始める場合、自宅を拠点として開業するケースは多いですが、法人化する際に自宅を本店事務所として利用できるのか、特に賃貸マンションなどの賃貸物件で法人登記できるのか、といった疑問や不安を抱く方も多いはずです。ここではその点について説明しましょう。

1-1 自宅での法人登記に関する法律上の扱い

自己所有であろうと、借家であろうと自宅を会社設立時の本店所在地として登記することに法律上の問題は見当たりません。

たとえば、株式会社を設立する場合に適用される会社法第911条第3項に定められている登記事項には、「本店及び支店の所在場所」の規定はありますが、それが「自宅かどうか」「自己所有か賃貸か」などについての規定はありません。つまり、会社法では本店事務所の形態は規定されません。

また、法人税法上においても法人の本店が賃貸か自己所有かといったことについての規定はないです。従って、借りている自宅マンションの一室を会社設立する際に本店として法人登記することは税法上も問題になりません。

実際、自己所有(区分所有)している自宅マンションの部屋などで法人登記しているケースはよく見られます。起業して間もない時期は十分な資本を確保することが容易でないため、自宅を事務所(自宅兼事務所)としてスタートする方は少なくないのです。

一方、賃貸マンションなどの借家で法人登記する方もおられますが、賃貸借契約(法人登記が不可の記載等)や管理組合の管理規約の点で問題が生じる可能性が否定できません。

詳しくは後ほど説明しますが、賃貸マンションなどの貸主(大家等)や管理組合の許可なく居住用以外の用途で使用した場合は契約上の問題が発生する恐れがあります。

また、自己所有や借家を問わず、事業上の許認可において、自宅(住居用建物)が事務所として認められないケースがあり、開業に支障が出ることもあります。

以上のことから法律上、自宅(賃貸マンションなどを含む)で法人登記することが可能でも実際には様々な制約を受けてできないケースも多いため、その点を考慮して事務所の設置を検討しなければなりません。

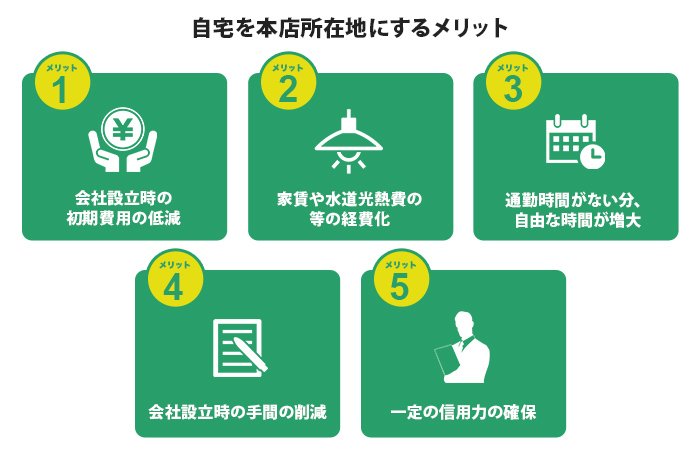

1-2 自宅を本店所在地にするメリット・デメリット

ここでは持ち家や借家に関係なく、そもそも自宅を会社の本店とすることにどのようなメリットやデメリットがあるのかを確認しましょう。

①プラス面

1)会社設立時の初期費用の低減

会社設立時に事業を開始するにあたり事務所も必要ですが、購入する場合は相当な資金がかかります。一方、借りる場合は購入よりは資金は少なく済みますが、敷金礼金などの費用が必要です。しかし、自宅を事務所等にする場合そうした費用の負担は生じません。

起業と同時に会社設立する場合は特に資金が余分にかかりやすいため、開業当初の資金繰りを少しでも楽にするには可能な限り経費を節約するのが望ましく、自宅を本店とすることはその点で有効です。

2)家賃や水道光熱費の等の経費化

自宅を事業上の本店とすれば、自宅にかかる家賃、固定資産税や水道光熱費の一部を会社の経費として処理することが可能となります。

たとえ自宅であっても、そこで会社の仕事を行うのであるからその場所にかかる家賃・地代、固定資産税や水道光熱費の一部は会社の業務のために必要な経費と見なされます。

もちろん全額の費用が会社経費として認められるケースはほとんどありませんが、それでも一定割合の費用が経費計上できるようになるため、個人としての支出も少なくなります。

また、外部に事務所を借りる場合と比較すると、自宅の場合は会社が負担する経費も少なるため、会社としてのコスト削減に有効です。

3)通勤時間がない分、自由な時間が増大

自宅以外の外部に事務所を構えると、そこへ通勤するための移動時間が必要となりますが、自宅兼事務所ならその移動時間は無くなります。その分の時間は自由に使うことができ、自身や家族などのために費やすことが可能です。

4)会社設立時の手間の削減

起業・会社設立時は登記を含め開業の準備に一定の時間や労力が必要となりますが、事務所の確保もその1つとして負担になります。しかし、自宅を本店にすれば、事務所を確保するための時間と労力を省くことが可能です。

外部で事務所を構える場合、設置する場所の検討、初期費用の確保、物件選び及び現地確認、価格交渉及び契約、といった一連の手続・作業等を済ます必要があるため、少なからぬ時間と労力がかかります。

会社設立時の多忙な時期において、自宅を本店にすればそうした時間等を削減できるほか、そのことにより法人登記の手続を早期に完了させることも可能です。

5)一定の信用力の確保

自宅を法人登記することでその会社を運営する主体が明らかになるため、バーチャルオフィスなどに比べ信用力が高まる可能性が生じます。

ビジネスの取引において、取引相手がどこの誰であるかという点が明確でないと信用力を確保することは困難です。後ほど説明するバーチャルオフィスなどの場合、事務所としての場所は登記されていてもその会社を運営する経営者の存在を完全に特定することはできません。

そうした点でバーチャルオフィスを住所とする会社(経営者の実態が明確でない会社等)によっては金融機関等からの信用度が低くなるケースがあります。他方、自宅を本店にする会社の場合、自宅が法人登記の場所として記載されるため、会社の経営者の存在が明確となりその分だけ信用力が増します。

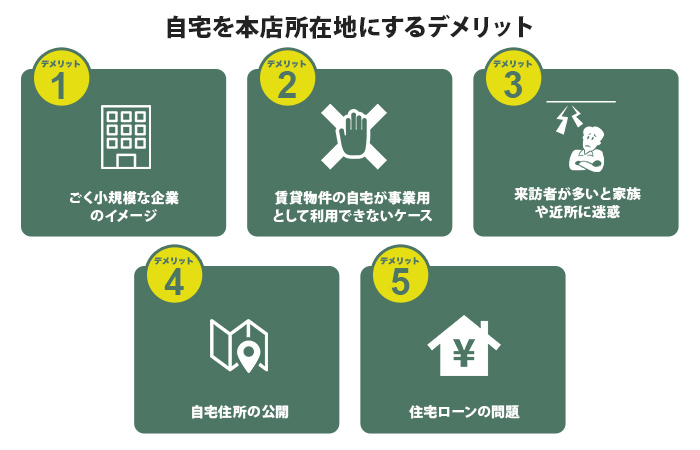

②マイナス面

1)ごく小規模な企業のイメージ

自宅を事務所としている場合、株式会社であっても個人事業者や零細企業に当てはまる企業としてのイメージが持たれ、取引において不利になる恐れがあります。

たとえば、「仕事を依頼するだけの処理能力が本当にあるのか」、「個人情報の取扱を適正に管理できるのか」といったイメージが持たれかねません。あくまで取引する者の個人的な考えであるため、誰もが上記のようなイメージを抱くとは限らないですが、何らかの不安材料になり取引に影響しないとも限りません。

2)賃貸物件の自宅が事業用として利用できないケース

居住用の借家は事業用の使用について禁止されるケースが多いです。大家さんに了解を得て法人登記し開業できれば良いですが、不可の場合は契約違反となり退去を迫られることになりかねません。また、マンションなどの場合は管理組合の管理規約で問題になることも多いです。

3)来訪者が多いと家族や近所に迷惑

自宅兼事務所への来訪者が多い場合、それが家族の精神的な負担になったり、近所迷惑になったりして、使用に支障が生じます。

家族と来訪者が出入りする戸口が同じである場合、彼らが顔を合わすケースが生じるため、家族にとっては緊張する頻度が多くなり精神的な負担になることもあるわけです。

また、来訪者が多かったり、車で来訪したりする場合、近隣の住民が不快に感じるケースが多くなり軋轢が生じかねません。その結果、近隣とのトラブルに発展し居住するのが困難になる事態に発展することもあります。

4)自宅住所の公開

自宅を法人登記すれば、公に自宅住所を公開することに繋がり、プライバシーを適正に確保することが困難になりやすいです。

法人登記すればその情報は法務局の登記簿(現在はコンピューター上で)で管理されますが、登記事項証明書を法務局に請求することでその情報を取得することが可能です(オンライン請求も可能で証明書の郵送も可能)。従って、一定の手続を取れば誰でも特定の法人登記の情報が入手できます。

つまり、自宅を法人登記していれば、自宅住所が第三者に明らかとなりプライバシーを適正に保つのが困難になることもあるわけです。また、国税庁の「法人番号公表サイト」では「商号又は名称」「本店又は主たる事務所の所在地」「法人番号」が確認できます。

同サイトでは経営者の氏名は公表されていませんが、自宅が登記されていればそこから経営者の名前へと辿ることは可能です。

5)住宅ローンの問題

個人が自宅を購入する場合、住宅ローンを利用するケースが多いですが、自宅を事業用として使用すれば、その住宅ローンの利用に影響が及びます。住宅ローンはあくまで居住用の建物を購入する場合のローンであるため、事業用としては利用できません。

そのため新築する場合や建て替えする場合に、自宅兼事務所用としての購入が前提なら住宅ローンの利用が直接的に制限される恐れが生じます。たとえば、住宅ローンが利用できる範囲が住居として使用するスペース分だけ、といった制限が課されかねないのです。

もちろん借家を事務所とする場合はこの問題は関係ありません。

2 借家の自宅を会社事務所にする、法人登記する場合のリスク

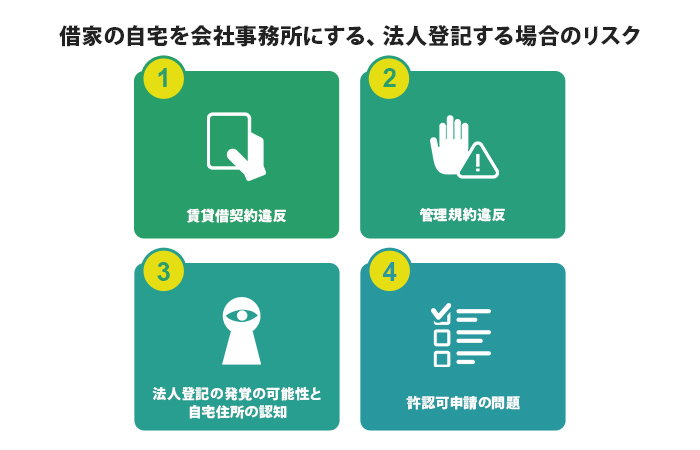

賃貸マンションなどの借家で法人登記することは法律上可能ですが、貸主等との間や業務上で問題が生じる可能性があります。ここではそうした問題やリスクについて説明しましょう。

2-1 賃貸借契約違反

個人が住居を貸主から借りる場合、その物件について賃貸借契約を結ぶことになりますが、一般的にその契約条項の中には物件の用途が居住用として規定されているケースが多いです。従って、借りた物件を事業用として利用した場合は当然、賃貸借契約違反が問われることになります。

貸主が賃貸借契約違反と判断した場合、借主は契約の解除が迫られ退去を求められることになりかねません。もちろん交渉してそのまま業務を継続できることもありますが、どのように判断されるかは個別案件の事情等で異なります。

そのため賃貸借契約を結ぶ前に貸主に相談して書面で事業用としての利用の許可を得ておくことが重要です。なお、こうした借家で事業用の利用が禁止される理由としては、以下のような問題が生ずることなどが関係しています。

・消費税の取扱

貸主が居住用物件を賃借する場合は、家賃に対する消費税は非課税扱いです。他方、事業用の事務所等の家賃は消費税が課されます。従って、賃貸物件を自宅兼事務所にすれば、貸主にとっては他の居住者と違った消費税処理等を行うという手間が生じるのです。

・近隣住民とのトラブル

事業の内容によっては、来訪者が多くなり騒音や治安などを巡ってクレームとなる可能性も生ずるため、それを回避するために居住用以外の用途を禁止するケースが多く見られます。

2-2 管理規約違反

建物の管理組合の管理規約で「住宅の用途を住居専用」などと規定している場合、自宅を自宅兼事務所にすれば管理規約違反に抵触することになりかねません。

マンション等の集合住宅には管理組合が設置されていて、その管理規約に従って建物管理が実施されています。通常、マンション等の管理組合の管理規約では、住居を事業用に使用することを禁止しているケースが多いです。

上記のような内容で管理規約が定められている場合、自宅を自宅兼事務所として使用すれば、管理規約違反と見なされ退去に追い込まれる可能性が生じます。あるいはその場所での事業活動ができなくなる恐れがあるわけです。

貸主との相談・許可も必要ですが、管理組合がある場合にはその規約の内容を確認するとともに、相談して許可を得ることも不可欠です。もちろん許可が得られない場合は事務所としての利用を断念せざるを得ません。

2-3 法人登記の発覚の可能性と自宅住所の認知

賃貸マンション等の自宅が貸主との契約や管理組合の規約などで利用できない場合でもその事実が発覚しなければ使用を続けることは可能です。実際、違反行為であることを無自覚で自宅で業務を行っている人も少なからず存在します。

「ばれなければよい!」ということにはならないですが、近隣の住民に迷惑がかからずかつ自宅兼事務所の利用に気づかれない場合はそのままの状態を続けることは不可能ではありません。

しかし、近隣住民との会話や子供を通じた情報で自身が自宅で仕事を行っていることが発覚する可能性は低くないです。特に仕事上の関係者などが頻繁に出入りするケースでは間違いなく自宅兼事務所の利用が疑われてしまいます。

そうした情報をもとに法務局での登記簿の確認や国税庁の法人番号公表サイトの検索で調べられると、言い逃れできない事実が明らかになるでしょう。そして、契約違反が問われることとなり、自宅での事業の停止や退去が求められることになる可能性は低くありません。

仕事の内容によっては事前に相談しておけば、自宅兼事務所の利用が認められるケースでも、事実を報告しなかったことによりその後の使用が困難になることもあります。

なお、貸主に事前に報告しておくかどうかに関係なく、自宅を本店として登記すれば、第三者に自宅住所を認知させる機会を提供することに繋がり、そのことによって不利益を被る可能性は否定できません。

たとえば、業務上のトラブルが発生すれば、取引先や顧客が自宅へ押しかけクレームをつけてくる可能性が考えられます。そうした場合、家族だけでなく近隣住民にも迷惑がかかることになり、そこに住み続けるのが難しくなるでしょう。

自宅を事務所として使用する場合は、上記のような問題も考慮して利用を検討する必要があります。

2-4 許認可申請の問題

事業を開始するにあたり行政の許認可が必要なケースがありますが、自宅を事務所等にすることで、許認可に影響が生ずることもあるのです。たとえば、中古品の買取販売を営む場合、古物商の営業許可が必要であり管轄の警察署に届出しなければなりません。

その際に「営業所」の有無を示して申請することになりますが、その営業所が借家である場合は問題になることがあります。賃貸物件の場合、先に示した貸主との賃貸契約書や管理組合の管理規約のコピーが求められ、「住居専用」「営業活動の禁止」などが記載されている場合、認可が困難になるのです。

そうした場合には、貸主や管理組合等が発行する「当該場所を古物営業の営業所として使用することを承諾する」といった内容の使用承諾書の提出が要求されることになります。

もちろん賃貸物件に対する管轄警察署の考え方によっては不要となるケースも考えられますが、最悪の場合は貸主等に使用許可を得て、使用承諾書を作成してもらわねばなりません。

また、宅地建物取引業を行おうとする者は国土交通大臣又は都道府県知事の免許を受けることが必要です。その認可の条件の1つとして事務所の設置があり、事務所に関して「専用の出入り口がある」「居住区画との区分が明確である」「事務所としての形態が整備されている」の要件があります。

自己所有であっても賃貸であっても自宅が上記の要件をクリアできなければ免許が受けられなくなるのです。このようなことがあるため、許認可を要する事業では事務所に関する要件も事前に確認して備えなくてはなりません。

3 事務所の候補となる施設や方法

ここでは自宅か外部かにかかわらず、事務所等として利用できる施設や方法を紹介しましょう。

昨今、オフィスの利用方法の多様化が進み、同じオフィスをシェアして利用するシェアオフィス、レンタルオフィスやコワーキングスペースなどのほか、実存する事務所を持たない形態のバーチャルオフィスが登場してきました。ここではこうした施設や利用方法について説明します。

3-1 オフィスビルの一般的な賃貸事務所

①利用の概要

この賃貸事務所とは、事業用として貸し出しているオフィスビルの一室を借りるという一般的な利用方法です。いわゆるオフィスビルや商業施設などの一角・部屋を借りて、家賃を支払って事務所や店舗などとして利用する形態になります。

②メリット・デメリット

●長所

オフィスビル等の事業用としての部屋を借りるため、新設会社であっても対外的なイメージは良くなります。自宅を事務所とする場合、法人であってもイメージ的には個人事業者の感をぬぐえず、信頼性が劣る可能性は否定できません。

さらに許認可で求められる事務所(「営業所」等)を設置する場合、賃貸物件ならその事務所要件を満たす物件を見つけ出すことも可能で、購入したり自宅を改築したりする必要がなくなります。

なお、貸主等とのトラブルに関しては、こうした建物や部屋は最初から事業用として貸し出されているため、法律や公序良俗を含め契約内容に反しない事業を行う限り、貸主から問題視されることはありません。

●短所や注意点

自宅兼事務所と比べると、初期費用と毎月の家賃等の経費が重くなります。物件の内容次第ですが、立地、建物の築年数、設備内容、部屋のスペース、敷金礼金などによっては初期費用が多額になる可能性も低くありません。

また、毎月の家賃も高額になり得るため、事業内容や見込み収益などを十分に考慮して物件は慎重に選定する必要があります。

なお、隣接する他の事務所等とのトラブルに関しては、外部からの来訪者の多さ等による騒音、汚れ、ごみ等の排出、などで他の入居者に迷惑をかけないように努めることが重要です。

3-2 シェアオフィス等

①利用の概要

シェアオフィスとは、複数の企業が同じ建物・オフィスをシェアして利用する形態のことを言います。シェアオフィスのタイプは様々ですが、オフィスの同じフロアに、複数の企業や個人がブース(個室や半個室等での専用スペース)や一定のエリアで区切られたスペースを利用(共有)する形態が多いです。

また、カフェのようにフリーアドレスで同じ空間(共有エリアとして)を複数社が共同で利用するような形態も少なくありません。なお、施設・設備・サービスについては各シェアオフィスによって異なりますが、共有の会議室、コピー機の提供のほか、郵便物の受取や転送といったサービスの提供なども多いです。

なお、会社の住所として法人登記できるシェアオフィスは多いですが、各施設によって異なります。シェアオフィスのほかには、類似したタイプとしてレンタルオフィスとコワーキングスペースがあります。この3つのタイプの違いは、主に専用区画と共有区画の有無やそのスペースの範囲などです。

レンタルオフィスは簡易的な間仕切壁などがあり、基本的には専用区画に入居して利用する形態になります。コワーキングスペースはフリーアドレスとなる区画の多い利用形態です。シェアオフィスは両者の中間的な利用形態のタイプと言えるでしょう。

なお、物件により異なりますが、一般的にはレンタルオフィス、シェアオフィス、コワーキングスペースの順で賃料が高くなる傾向が見られます。

②メリット・デメリット

●長所

一般的な賃貸事務所より家賃(使用料)が低くなりやすいです。シェアオフィスのタイプによって異なりますが、フリーアドレス形式の共有スペース利用が最も安く、ブース等の専用個室などを利用する場合が最も高くなります。

また、シェアオフィスは都市の中心地などに立地しているケースが多く、法人の住所としての価値が高いです。一般的に一等地に事務所を構える企業はイメージが良くなり、取引等で有利に働くこともあります。

なお、シェアオフィスによっては法人登記の手続サポートをしてくれるところもあるので利用すると手続にかかる手間が少なくなるでしょう。

●短所や注意点

シェアオフィスには様々なタイプがあり、スペースの利用方法、施設・設備の状況や提供されるサービスが異なるため、その内容によっては自身の希望に合致しないケースもあります。

また、法人登記でないところもあるため注意が必要です。事前に貸主に法人登記の可否を確認しましょう。なお、同じシェアオフィスに社会的に注目されるような問題を起こした企業が入居している場合、その悪い評判が自社に及ぶ可能性があります。

3-3 バーチャルオフィス

①利用の概要

バーチャルオフィスは、実際の物理的なオフィスの利用を提供しないかわりに、事業に必要なオフィス機能のごく一部を提供する「住所貸し」サービスのことです。

従って、実際に仕事を行う場所を提供するシェアオフィスなどとは異なります。ただし、法人登記用の住所を貸し出すサービスや会社宛ての郵便物を預かるサービスを提供するバーチャルオフィスは多いです。

なお、以下のようなサービスの提供が多く見られます。

- ・法人登記に記載可能な住所の貸出(ネットショップの運営で必要となる特定商品取引法上の住所として利用可能)

- ・専用の電話番号やFAX番号の利用も可能

- ・郵便物の自宅への転送

- ・会議室や商談スペースのレンタル利用

*デスクの貸出サービスを提供しているケースもある(主に一時的な利用)

②メリット・デメリット

●長所

バーチャルオフィスを利用する最大の利点は事務所にかかる経費を最小化できる点です。月数千円~といった価格から利用できるため、実際の物理的なスペースを有する賃貸事務所等を借りる場合よりも大幅に経費を削減できます。

実態のある事務所を借りてまで事業を行う必要がない場合や、起業時の資金の支出を抑えて身軽に事業活動に専念したいのであれば、バーチャルオフィスの利用は有益です。

また、バーチャルオフィスの多くは都心の一等地や交通の便の良いところに立地していて、会議室や商談室などをレンタルしているケースも多いため、取引先との交渉などでの利用に役立ちます。

ほかにもネットショップの運営を行いたいが、自宅住所をサイト上に公開したくない場合(特定商品取引法ではネットショップを運営する場合運営者の住所等の明示が必要)、バーチャルオフィスの住所が利用できるというのも魅力です。

●短所や注意点

事業上の許認可の点で利用できない業種があります。たとえば、「職業紹介業」の場合、都道府県の労働局で許可を受けることになりますが、実体のない事業所は認められません。

また、建設業、人材派遣業、弁護士・司法書士・税理士などの一部の士業も実態のある事業所が必要となるため、一般的なバーチャルオフィスの利用は不適切です。

他のデメリットとしては、バーチャルオフィスの社会的信用度があまり高くないことが挙げられます。バーチャルオフィスが一等地にある場合、その住所から良いイメージが持たれる可能性もありますが、その施設がバーチャルオフィスであることが認識されると信用度が下がりかねません。

場所は一等地であっても実態のない事務所は信用を確保するのが容易ではないということです。

3-4 その他の方法

(1)法人化せずに個人事業を営む

①利用の概要

この方法は自宅で個人事業を行う形態になります。実際、自宅が借家であってもそこで事業を営むフリーランスなどは多いです。しかし、自宅で法人登記する場合は自宅の利用は事業用として見られることとなり、貸主等の許可を得るのも難しくなってしまいます。

他方、法人化せず隣人等に迷惑がかからない軽作業の業務を自宅で行うのなら家主等の許可も得やすいです。借家を自宅兼事務所として利用したい場合、法人化せずに個人事業者として事業を行うほうが、問題視されずに済む可能性も高くなるでしょう。

なお、事業の内容によっては、これまでの個人事業者の仕事で法人化しても問題にならないケースもあります。IT関係やデザインの仕事など部屋で静かに作業するような業務をしている場合、個人事業者から法人に変更してもその扱いは同様(今まで通りの利用が可能)になる可能性が高いです。

過去の裁判例を見ると、無断で法人化しても業務の実態が変わらなければ両者の信頼関係は維持されるため、契約は解除され得ないと判断されています。ただし、法人化して人の出入りが多くなる、騒音や汚れなどで問題が出るようでは、両者の信頼関係は毀損したと解釈され、契約の解除が法的に認められる可能性は高いです。

②メリット・デメリット

●長所

自宅兼事務所としての利用となるため、事務所を別に借りる経費を削減できます。また、事務所の設置にかかる手続や作業が不要となるため、事業に集中できる点も有益です。

加えて対外的に自宅住所を公開したくない場合は法人化せず個人事業者として活動する方が有効な選択肢になります。もちろん自身の名刺や取引先などとの契約等で自宅住所を提示したりすることはありますが、一般の人が自宅住所を認知するのは簡単ではないはずです。

法人なら登記簿等の確認により自宅住所が知られる可能性がありますが、個人事業者として自宅を利用していればその可能性はありません。

●短所や注意点

貸主等から必ず業務利用の許可が得られるとは限りません。隣人に迷惑をかけることのない事業であっても、契約や規約で「居住用以外の利用は禁止」というふうに規定されていれば、それを理由に拒否される可能性は低くないです。

また、事業を行っていればやがて自宅住所が知れ渡っていく可能性は高まります。取引先や行政などのサイトで自社の住所が掲載される機会も増えていくため、全く他人に知られないようにすることはできません。

(2)実家などを本店として登記する・利用する

①利用の概要

自宅の賃貸マンションでは契約や規約の点で法人登記ができない場合、実家である両親の家(戸建の持ち家等)を事務所として登記するという方法もあります。もちろん両親には登記することのリスクなどを説明し納得してもらう必要がありますが、比較的短い期間なら了解してもらいやすいでしょう。

事業が軌道に乗り出した後に別に事務所を構えて登記変更することを条件とすれば両親の理解も得やすくなるはずです。自宅や両親の家に関わらず、民家を会社事務所にしているのは信用や体裁などの面で芳しくないと考える方も多く、後日登記変更するケースは少なくありません。

②メリット・デメリット

●長所

両親の自宅は登記のみで実際に事務所として利用しないなら家賃を支払わずに済みます。もし利用する場合でも格安にしてもらえば、一般的な賃貸事務所を借りるよりも経費を抑制することが可能です。敷金礼金などの初期費用を負担することもないでしょう。

また、賃貸事務所と違って退出する際の原状回復工事の費用でもめることも、負担する可能性も両親の家なら問題になることはないはずです。もちろん住所だけを利用させもらっている場合はそうした問題は起こり得ません。

そうした点を含めて別の場所への移転、登記変更でトラブルになることはほとんどなく移転の時期が到来したら直ぐに実施できる点も有益です。

●短所や注意点

両親の家が賃貸マンションなどの場合、実際にそこで仕事をしなくても契約や規約で「居住用以外禁止」となっていれば貸主側等とトラブルになる可能性はあります。

両親の自宅で仕事をしなければ、そこの隣人や管理人に自宅兼事務所のことが発覚する可能性は低いですが、できれば事情を説明して許可を得る方が無難です。ただし、相談することで両親宅が名目上の会社本店であっても、事業用としての利用が知られることになるため、結果的に許可されなくなくなる可能性は否定できません。

また、取引先等には本店事務所となっている両親の自宅住所を知らせる機会もあるため、非公開することは不可能です。そのためトラブルなどによりその関係者が両親宅を訪問するといったケースは想定されます。

4 自宅を事務所にする、自宅で法人登記する場合の判断のポイント

開業時等において、自宅を事務所にするか、自宅で法人登記するか、の判断は容易に下すことができません。起業時・会社設立時の自身の状況や事業・経営の状況によってその判断は影響されるため、最後にそのポイントを説明しましょう。

4-1 必要資金の低減を図りたい場合

会社設立時には何かとお金が必要になるため、自宅を事務所として登記し利用すれば賃貸事務所を利用する場合に比べ、初期費用と家賃の大幅な削減も可能です。

賃貸事務所の場合、敷金礼金などのほか、机・椅子・棚などの備品や事務機器だけでなく、業種によっては様々な設備・機器なども必要となり初期費用はかさみます。また、創業時から事業を軌道に乗せるまでの運転資金(月次経費の数倍以上)も確保しておかねばなりません。

このように創業時から半年~1年といった期間では資金の確保が重要となりますが、販売や受注の伸び悩みに直面し資金繰りが悪化するケースは少なくないです。その状況下で資金調達の目途が立たなければ早期に倒産に追い込まれることも珍しくありません。

こうしたリスクに備える方法として、経費の削減が有効となりますが、賃貸事務所のかわり自宅を事務所にすれば初期費用と、新たな費用となる毎月の家賃負担が削減でき資金繰りが楽になります。

自己資本に余裕があり、事業の成長に問題がなければ、上記の点を気にする必要はないですが、事業計画や収支計画等から分析して資金ショートの可能性が高ければ自宅兼事務所でのスタートを検討することも必要です。

4-2 時間と手間を削減したい場合

「今、法人登記して創業しないとビジネスチャンスを失う」といったように開業を急ぐ場合は、自宅を事務所としてスタートさせるのは有効な選択肢になります。

事業を開始するにあたり許認可が必要なケースもありますが、その許可が下りるまでに一定の時間がかかることもあるため、事務所の検討・設置や法人登記にかかる手続を早急に完了させたいというケースもあるでしょう。

そのような場合に外部に事務所を設置すれば、物件の選定と確保に一定の時間が取られ登記手続が遅れる恐れも生じます。登記が遅れれば許認可申請も遅れ、結果として開業が遅くなりかねません。

開業が遅れることで特定の案件に応募ができなくなる、商談に参加できなくなる、といった事態になれば、開業後の事業運営に支障をきたし経営が不安定になる恐れも生じます。

また、開業時には人・もの・金等の経営資源の確保、取引先や販売先の拡大、各種の情報の入手、など創業者にはやるべき仕事や作業が山積しています。そうした中、事務所の設置にかかる手続等で割かれる時間は決して負担の少ないものではありません。

開業時の外部事務所についての検討・確認・交渉・契約等を行うための時間や手間をなくすため、当面の間自宅を事務所とする選択も可能です。

4-3 今まで通り自宅で仕事を続け法人化したい場合

貸主等の許可を得て賃貸マンションで今まで個人事業者として仕事を行ってきたため、そのまま自宅で法人化するケースはよく見られます。法人化の理由は様々ですが、所得の増加による節税対策が主な理由であって自宅で行う業務内容がほとんど変わらないケースもあるはずです。

仕事の量が増えて収入が増えても、業務自体は今までと変わらないなら、これまで通り自宅を事務所として利用し続けたいと思う方もおり、実際にそうされる方は少なくありません。

ただし、これが可能となるのは、貸主等から仕事についての許可を得ていて、仕事が隣人に悪影響を及ぼしていないことなどが前提となります。もし事前に相談して許可を得ていない場合は契約解除に迫られる可能性も出てきます。

また、許可を得ていても法人化後などにおいて、従業員の増加、来訪者の増大や汚れ・ゴミ等での問題などが生じれば(あるいは別の事業で同様の問題が生じれば)、貸主との信頼関係が損なわれたこととなり、やはり契約の解除を求められることもあります。

4-4 リスクを抑えて事業を拡大したい場合

個人事業者が法人化するメリットの1つとして、社会的な信用の増大と取引上の有利さが挙げられます。このメリットの効力はケースバイケースですが、一般のビジネスにおいては法人化が有利に働くことは少なくありません。

有利に働くというよりは、不利になりにくいといった方がより正確になると考えられますが、大企業などの中には個人事業者との直接的な取引を控えるケースはよく見られます。

そのような場合では個人が優れた技能を提供できるサービスを行っていたとしても個人事業者である限り直接取引してもらえないというケースが少なからず存在します。

法人登記は一定の手続・費用をかけて、誰がどこでどのような事業を組織的に行うかを法的に示すルールとも言えるため、法人化は社会的な信用が得られやすくなります。

こうした信用を得て事業を拡大させていきたい場合、法人化は有効であり外部事務所の経費負担というリスクを回避したいなら自宅での法人登記は適切な判断と言えるでしょう。

4-5 税金を節約したい場合

個人事業者としての事業が拡大していくと所得が増えて累進課税による納税額が多くなるため、法人化する方は少なくありません。法人化の際に自宅を事務所とすることで、自宅の家賃・地代などの支出の一定割合を経費とすることが可能となるため、経費と税金の削減が期待できます。

また、経営者の収入には給与所得控除が適用されるため、個人事業者に対する累進課税のような重い税負担から解放されることになるのです。なお、家賃などの経費負担の割合は仕事として使用する面積の割合に応じて設定することになりますが、一般的には3割程度が会社負担になるケースが多く見られます。

以上のように納税額を減らし、現金支出を削減したい場合、自宅での法人化も有効です。

4-6 事務所のタイプを家賃や業務の内容で判断したい場合

最後に事務所のタイプの選び方について、費用や業務内容などの観点から説明します。なお、これから示す方法は、その状況次第では法人登記が困難なケースもあるため、個別物件での確認が必要です。

自宅か外部かを問わず家賃や使用料が低いタイプ(方法)は一般的には以下の順になると考えられます。

- 1)自己所有の自宅

- 2)借家の自宅

- 3)バーチャルオフィス

- 4)シェアオフィス(あるいはコワーキングスペース)

- 5)レンタルオフィス

- 6)一般的な賃貸事務所

最も安上がりは自宅を事務所として利用するケースで、持ち家や借家に関わらず、外部に事務所を構えないため新たな費用がかかりません。ただし、備品や事務機器などを新たに揃える場合はそのコストがかかります。

次に安い方法はバーチャルオフィス、シェアオフィス等、レンタルオフィスの順になる可能性が高いです。バーチャルオフィスは事務所の「住所貸し」がサービスとなるため、実在する事務所を構えることができないですが、登記が可能なケースでも月数千円から利用できることもあります。

シェアオフィス等とレンタルオフィスは物理的なスペースの利用ができますが、前者の方はフリーアドレスの施設利用やブースなどの専用区画の利用などがあり提供サービスは多様です。一方、後者の場合は専用区画が割り当てられその部屋には利用者以外が入出できないといった利用が多くなっています。

従って、バーチャルオフィスは実際の事務所としての利用ができないですが、シェアオフィス等とレンタルオフィスは可能です。後者の2つにはレンタル利用の会議室・商談室等やコピー機などが用意されているケースも多く、リーゾナルブルな使用料で利用できます。

プライバシーや業務上の秘匿性などを確保したい場合は、ブース等の専用区画が設けられているレンタルオフィスか、一般的な賃貸事務所の利用が優先されるでしょう。なお、一般的な賃貸事務所の選定においても実際の物件を見て、部屋の防音性などを確認する必要があります。

従業員が多い、取引先や顧客などの出入りが多い、自社業務や商談での会話が多い、といった場合には一般的な賃貸事務所が最有力候補になりますが、その状況次第で、レンタルオフィス、次にシェアオフィス等の利用の可能性を検討するのがよいでしょう。

5 会社設立時の基本事項とは

起業や会社設立の際は、会社の名称や事業内容を決めなければなりません。会社の基本事項は、会社設立時に「定款」という名の書類にまとめることになります。定款とは、その会社の憲法ともいえるもので、事業活動を行うのに必須のルールです。

会社設立時は定款の作成を義務づけられており、その記載事項も法律によって定められています。すなわち定款の作成は、会社設立時にまず着手するものであり、その定款の作成を通して会社の基本事項が固まります。

定款への記載事項には、必須記載事項である「絶対的記載事項」と、金銭トラブルを回避するためには記載しておいた方が良い「相対的記載事項」、そして記載してもしなくても良い「任意的記載事項」の3つに分かれます。

6 会社設立時に決めておきたい9つの基本事項

定款の絶対的記載事項とは、会社に関して規定した法律ある「会社法」の第27条に記載されている「目的」「商号」「本店の所在地」「設立に際して出資される財産の価額又はその最低額」「発起人の氏名又は名称及び住所」の5つです。この5つと、加えて決めておきたい4つの基本事項を確認していきましょう。

6-1 目的

目的とは、会社を設立する目的や、会社が行う事業内容のことです。会社とは、何かしらの営業活動を行い、収益を得ることを目的として社会に擬似人格として産み出されます。この疑似人格を法人と称します。

会社設立時の定款は、例えば以下ように記載します。

- ・卸売、小売業の場合:日用雑貨の販売、各種商品の企画、製造、販売及び輸出入

- ・IT、インターネット業の場合:コンピュータの操作指導等に関する事業

- ・サービス業(生活・美容)の場合:食品、日用雑貨等の宅配業

上記は各業種の一例ですが、上記のように商品名等の具体的な記述は必要ありません。しかし、業種によって記載する文言はある程度決まっているため、同業の定款を調べておくとことでこれから設立する会社の目的の参考とすることができます。

なお、業種の中でも許認可申請が必要なものの中には、目的として記載する文言が決まっている場合があります。例えば、リサイクル業の場合は「古物営業法に基づく古物商」等です。このように文言が決まっている場合、具体的な商品名を記載しておくことがより望まれます。

目的は複数記載しても良く、また、記載した商売を行わなかったり、記載をしていない商売を行ったりしても罰則はありません。

ただし、記載していない商売を行う際には注意が必要です。記載していないことで取引先とトラブルになる可能性はあり、そして融資を受ける際にも悪影響が出てくる可能性があるので、将来の事業となる可能性があるものは、直ぐに始めないとしてもあらかじめ記載しておくのが良いでしょう。

6-2 商号

商号とは会社名のことです。商号には会社の種類(株式会社等)をどこかに含める必要があり、また商号には使用できる文字や単語に規則が設けられています。

商号として使用できる文字とは、漢字、ひらがな、カタカナ、アラビア数字、ローマ字です。ローマ字は大文字も小文字も使うことができ、また、「&」「・」「’」「,」 「-」 「.」の記号を使うことができます。

上記以外の文字(例えばギリシャ文字等)や、「★」「◇」といった上記以外の記号は使用できません。また商号には、使用できない文字のほかに、使用できない言葉もあります。例えば「詐欺」や「犯罪」等の公序良俗に違反する言葉や、「銀行」や「保険」等の特定の業種を指定する言葉は使えません。

一方、すでに存在する会社名と同じものを用いることは認められています。ただし、同一の住所(次の項にて取り上げる「本店所在地」)に、同じ会社名となる会社を2つ設立することは認められていません。

また、会社名は重複しても構いませんが、ブランド化した会社名や商品名等を使用することは、後に損害賠償を求められる可能性もあるので止めておくほうが無難です。誰もが知っているような大企業の会社名や商品を戴いた会社名を用いることは、故意にブランドを侵害したと見なされる場合もあるからです。

6-3 本店の所在地

本店の所在地とは会社の本社の住所のことです。自宅を事業所や営業拠点とする場合は、自宅を本店所在地とすることが可能です。

本店所在地は、登記簿や法人番号公表サイトのような誰もが閲覧可能となる公の情報となるので、自宅を本店所在地とした場合、自宅の住所が公的情報となることに注意してください。本店所在地は公の情報となることから、あえて勤務地ではない場所やダミーの住所とすることも可能です。

最近では「バーチャルオフィス」のように会社の住所をレンタルしてくれるサービスもあります。このサービスを活用すると、本店所在地を自分の望む(会社の営業に適した)エリアとすることが可能です。また、郵便物や電話の転送等のオプションを付けているサービスもあるので便利です。

6-4 設立に際して出資される財産の価額又はその最低額

絶対的記載事項は「資本金」についての事項です。資本金とは会社設立時の運転資金となるもので、現在は資本金を1円とすることも可能です。

ただし、資本金は会社設立時の運転資金となるので、多ければ多いほど経営もしやすくなります。また、資本金があまりにも少ない場合は取引先の心証や融資時の審査に悪影響となるので、資本金は100万円以上を、できれば300万円以上を目標とするのが良いでしょう。

6-5 発起人の氏名又は名称及び住所

発起人とは会社設立者のことです。法人成りをする多くのケースでは、自分自身が発起人兼会社設立後の代表取締役(社長)となります。発起人は複数でも構いません。しかし複数とする場合は、会社設立に走り出してからの意見の違いを避けるために、事前にすり合わせを行っておくほうが良いでしょう。

また、設立する会社の種類が株式会社の場合は、発起人は必ず設立する会社の株式を1株以上保有しなければなりません。そのため、発起人は株主ということにもなります。

6-6 会社の種類(会社設立時の費用について)

以下は、定款の絶対的記載事項ではないものの、会社設立時に決めておくことで会社設立をスムーズに進めることができる事項を取り上げていきます。まずはここまで何回か出てきた「会社の種類」についてです。

現在の会社の種類には、本文中に出てきた「株式会社」の他にも「合同会社」「合資会社」「合名会社」の4種類があります。これら会社の種類にはそれぞれ特徴があります。

株式会社の特徴は、その言葉の持つメジャー感により信用度が高く相手への安心感があることです。また株式を発行することで、身内からだけではなく外部からも資金を調達することができます。

一方、外部に対して開かれているということは、社会的責任も大きく、それだけ従わなければいけないルールや規則も多いということになります。先に触れた定款も、株式会社の場合は「定款認証」という公的機関による認証手続きを経る必要があります。

このほか、株式会社の特記事項に「間接有限責任」があります。これは出資者(株主)と会社の債務は切り離して考えるというもので、負債や借金は会社が負い、出資者個人が負うものではないという考えです。

すなわち、会社が倒産しても出資者が失うのは出資金(株式を取得する際に支払った金額)のみ、ということになります。ただし、融資においては経営者(多くの場合出資者)が連帯保証人となることが通常です。この場合は、会社の借金は連帯保証人の借金となるので、注意しましょう。

次に合同会社の特徴です。合同会社とは一番新しい会社の種類で、株式会社が持つ「有限責任」と、株式は発行できないため資金調達手段は限られるものの、自信(会社設立者)が大きい権限を有するという特徴を持っています。

後者の自分自身の権限が大きいという特徴は、合資会社と合名会社にも共通する特徴ですが、合資会社・合名会社の場合は間接責任ではなく「直接責任」となります。直接責任とは、会社の負債はすなわち自分の負債というリスクの大きい特徴です。

そのため、現在ではより資金調達に優れてメジャー感のある株式会社か、または自分の権限の大きく小回りが利いてスモールビジネスに特化した合同会社かの、実質2つの選択肢となっています。

また、株式会社と合同会社では会社設立費用も異なります。株式会社の主な設立費用として、定款に貼る印紙代4万円、定款認証手数料の5万円、会社設立登記料(登録免許税)があります。一方、合同会社は定款認証が必要ないため、主な設立費用は定款に貼る印紙代4万円と会社設立登記料の6万円です。

そして、株式会社、合同会社とも上記の費用に加えて、この手続を行うための交通費や郵送料、そして法人印(会社の実印)の作成費用等がかかります。法人印は住所印や認印も合わせて印鑑セットとして購入することが可能で、印鑑セットは数千円~数万円です。

合計すると、株式会社の会社設立費用は約25万円、合同会社の場合は約11万円です。安価に会社を設立することができるのは合同会社の方ということです。株式会社の定款認証手数料は電子定款とすることで省略可能ですが、電子定款をするための準備をゼロから揃える場合は結局定款認証手数料と同額位がかかります。

さらに、どの会社の種類にも共通して言えることですが、会社設立時には資本金を用意することになります。そのため会社を設立するだけでも数十万円~数百万円がかかります。

6-7 1株あたりの金額、発行可能株式総数

株式を発行する株式会社のみが関係する項目です。株式会社の場合は会社設立時に1株あたりの金額を決める必要があります。その金額は会社設立者で自由に設定することができます。多くの会社は、1株あたり1万円や5万円としています。

そして発行可能株式総数とは、その会社が将来に渡って発行できる最大の株数のことです。会社設立時に決めることではありますが、会社設立時に発行する株式総数ではありません。この発行可能株式総数は、多くの会社が会社設立時に発行する株式数の4倍から10倍位に設定しています。

6-8 会社設立日

会社設立登記を行うことで、会社の登記簿謄本にその会社の基本情報が記載されます。その基本情報の一つに会社設立日があります。この会社設立日は、会社設立登記を法務局に申請した日を指します。

もし、特定の日や縁起を担いで大安吉日等を会社設立日とする場合は、その日に狙いを定めて準備を進めると良いでしょう。なお、土日祝日は法務局の休日となるので注意しましょう。

6-9 事業年度

個人事業主の場合は1月1日から12月31日までが一事業年度となりますが、会社の場合は自由に設定することができます。また、事業年度の期間も1年ではなく1年以内での設定が可能ですので、半年を1事業年度と定めることもできます。

一事業年度は売上や利益を確定し、そして法人税等を算出する「決算」を行います。税理士に決算を依頼することを考えているとしても、記帳済みの通帳や請求書・領収書等の各種書類を用意する必要はあるので、会社の繁忙時期を避けた時期を期末とするのも忙しさを避ける一つの方法です。

何も準備をせずに会社設立に取り掛かると、様々な準備や雑事に追われてその慌ただしさのまま会社の経営が始まります。会社設立前に情報を整理し、しっかりと準備をして余裕のある状態で事業を開始しましょう。

7 まとめ

自宅で事業を行う、その場所で法人登記することは法律上可能ですが、それにはメリットとデメリットがあることを理解しておく必要があります。

自宅なら賃貸事務所を探す手間や時間が省けるほか、自宅を借りている場合はその費用の一部を会社経費することができ会社の節税にも繋がります。しかし、対外的な信用度は高くなく零細企業等のイメージがあり取引や人材確保などの面で不利になりかねません。

また、借家の場合貸主等との契約や規約により事業用として自宅が利用できないケースも多いため、そのまま業務を行えば問題になり得ます。こうした自宅兼事務所としての利用や法人登記には長所・短所の両面があり、その発生は当事者個人の状況に依存することになるため、十分に検討することが大切です。