キャッシュフロー計算書は、キャッシュ(現金)をどこから調達したか、何につかったかなど現金の流れを明らかにする決算書です。C/SまたはC/F(cash flow statement)とも表記します。上場企業など金融商品取引法が適用される企業はキャッシュフロー計算書の作成は義務です。

キャッシュフロー計算書は、「営業キャッシュフロー」「投資キャッシュフロー」「財務キャッシュフロー」の3つの項目から構成されます。それぞれを詳しく見ていきましょう。

目次

1 キャッシュフロー計算書の3項目

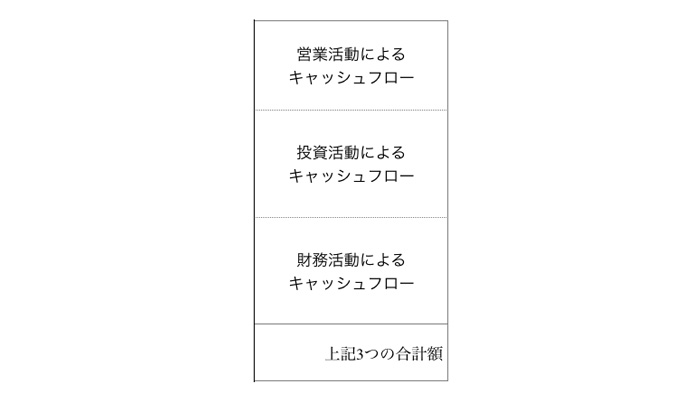

キャッシュフロー計算書では会社の活動を「営業活動」「投資活動」「財務活動」の3つに分類します。それぞれの具体的な記載事項は業種や会社形態によって異なります。

・キャッシュフロー計算書の概略

営業活動によるキャッシュフローは、商品・サービスの販売など本業で得た現金をあらわします。

投資活動によるキャッシュフローとは、設備投資や固定資産の売却によって得た現金をあらわします。

財務活動によるキャッシュフローとは、会社の借り入れや社債の発行で生じた現金をあらわします。

2 営業キャッシュフロー

商品の販売代金の回収や、人件費・仕入代金の支払いなどによる収支の金額を記載します。

営業キャッシュフローがプラスになれば本業でうまく稼げているということになります。

(単位:百万円)

| 役員賞与の支払い | 2 |

|---|---|

| 減価償却費 | 1 |

| 売上債権 | 4 |

| 仕入債務 | △2 |

| 棚卸資産 | △1 |

| 小計 | 4 |

3 投資キャッシュフロー

有形固定資産の取得・売却や、無形固定資産の取得・売却、有価証券の取得・売却などの投資活動による収支の流れを記載します。

投資キャッシュフローがプラスなら、本業以外の投資活動でうまく稼いでいることをあらわし、マイナスなら将来の営業活動のために投資していること分析できます。

(単位:百万円)

| 固定資産の取得による支出 | △3 |

|---|---|

| 有価証券売却による収入 | 1 |

| 小計 | △2 |

4 財務キャッシュフロー

資金調達や借金返済、社債の発行や増資などキャッシュ(現金)の不足をどのように補ったかをあらわします。財務キャッシュフローがプラスだと、資金の借入や社債の発行を行ったことをあらわし、マイナスなら借入金の返済や配当金の支払いを行ったことをあらわします。

(単位:百万円)

| 借入 | 2 |

|---|---|

| 借入金の返済 | △1 |

| 配当金支払い | △1 |

| 小計 | 0 |