会社の発展に組織のあり方が大きく影響するため、会社設立後の機関設計や業務組織編成は重要な課題です。機関設計は会社法上の機関の設置をどうするかを決める行為ですが、不適な機関設計には無駄なコストの発生、経営に対する他者からの圧力、資金調達での不利、といった問題が生じかねません。

業務組織は会社や事業の状況に適した形態になっていないと非効率な事業運営に陥り競争力の低下を招く恐れが生じます。こうしことから会社設立時点から組織作りは重要な経営課題になります。

そこで今回の記事では、会社の機関設計や業務組織編成の内容・役割のほか、各機関のメリット・デメリット、業務組織作りの際の重要ポイントなどを説明します。機関設計の内容や問題点を知りたい方や業務組織の形態や編成の注意点などを把握したい方はぜひ参考にしてください。

1 機関設計や業務組織編成を疎かにできない理由

会社法上の機関設計の内容や業務を遂行する組織形態の内容によって、会社組織には様々な問題が生じるため、安易な設計・編成は余計なトラブルを招くことになります。ここではどのような問題が生じるかなどを確認していきましょう。

1-1 機関設計によるコーポレートガバナンスへの影響

株式会社では40ほどの機関の設置パターンがあり、どのようなパターンをとるかでコーポレートガバナンス(企業統治)に影響することもあります。

株式会社の機関の基本は「株主総会」と「取締役」です。株主は会社の所有者で、取締役は業務の執行者(経営者)で、株式会社は基本的に所有と経営が分離された状態です。

しかし、会社によっては大株主が経営者を兼ねることもあり、その場合所有と経営が分離しないため、経営者に対するチェック機能が弱まりかねません。

チェック機能が低下すれば、経営者は独断専行に傾きやすくなり不正行為を抑制することも難しくなります。例えば、十分なマーケティング調査もしないで新事業に飛びつく、粉飾決算をしてしまうなどの事態を抑制しにくくなってしまうのです。

会社のチェック機能として監査役や監査役会といった機関があります。当然、設置するには適切な人材の確保とともに一定の費用が生じるため会社にとっては軽くない負担です。

しかし、コーポレートガバナンスの向上は利害関係者からの信用の向上に繋がるため、会社の発展に向けてチェック機能を整備して経営の公平性や透明性を高めていくことが求められています。

1-2 機関設計のパターンに伴う問題の顕在化

機関設計の形態により、チェック機能以外にも様々な問題が顕在化しかねません。例えば、「株主総会+取締役」の形態では、株主総会が会社の重要事項を意思決定するため、経営の迅速性や機動性を損ねる可能性が生じます。

また、取締役会のない形態は取締役同士の監視機能が低下しやすく利害関係者からの信用が低下しかねないほか、資金調達や取引で不利になることもあります。

なお、機関設計においては、会社を公開会社(株式の譲渡に制限のない会社)と非公開会社(株式譲渡制限会社)のどちらにするかで機関設計の自由度が異なってきます。そのためその点も考慮して設計しないと余計な費用や手間をかけることになります。

例えば、公開会社の場合では取締役会と監査役の設置が必要となり、それらに適した人材を確保しなければなりません。もし役員に適さない人材を登用すれば、経営が悪化したり監査が不十分になったりして会社の発展に悪影響を及ぼしてしまうでしょう。

1-3 不適切な業務組織による非効率化や組織の硬直化

会社法の機関ではなく業務を遂行する製造や販売などの職能部門等をどのように構成するか(業務組織)で経営が非効率になったり、組織の柔軟性が失われたりすることもあります。

どのような職能の部門を作りその部門を誰にマネジメントさせるかといった業務組織編成は、会社や事業の状況、戦略や計画にマッチした形態でなければなりません。もしマッチしない業務組織なら無駄な作業の増加や作業の長時間化などに繋がり競争力の低下を招くことになります。

また、職能単位のような縦割りの組織運営を厳格すると、各職能部門では自部門の業務・ルールを優先し他部門と協調・協力をしない硬直的な組織になりかねません。その結果、協力してコストダウンを図る、新製品の開発に挑むといった協調的に挑戦意欲の高い組織風土が期待できなくなります。

組織が硬直的になると事業の成長に繋がるイノベーションの創出が難しくなり、会社の成長は停滞を余儀なくされてしまうでしょう。

2 機関設計と各機関の特徴

ここでは機関設計の内容や各機関の役割などを説明していきましょう。

2-1 機関設計とは

機関設計とは、会社法で定められている会社を運営・管理・監査などを行う人や機構などの機関を決定することです。

そして、その機関には「株主総会」「取締役」「取締役会」「監査役」「監査役会」「委員会(指名委員会・監査委員会・報酬委員会)」「執行役」「会計監査人」「会計参与」があります。

これらの機関は会社法の規定を受けるため、設置に伴う法的な手続(登記)が必要となるほか設置条件や制約などもあるため注意しなければなりません。現在の会社法は、機関設計の自由度が増し柔軟な設計が可能となっているため、事業の規模・内容や経営方針に合わせた設置がしやすくなっています。

そのため会社設立時に適切な機関設計を行えば、低コストで効率的な機関運営が実現できてスムーズな事業推進が可能となり起業を成功へと導きやすくなるでしょう。

2-2 各種機関とその役割

ここでは株式会社の機関設計で決定する各機関の内容や役割を説明します。なお、会社法326条により株式会社は、株主総会と取締役の設置が義務付けられており、その他の機関の設置は公開会社と非公開会社で大きく異なってくる点に注意が必要です。

- ・非公開会社(株式譲渡制限会社)の場合→概ね自由な機関設計が可能

- ・公開会社(譲渡制限株式が限定的もしくは全くない会社)の場合→取締役会と監査役の設置が必要

①株主総会

株主総会は、会社の所有者たる株主で構成される最高意思決定機関です。株主総会は、取締役の選任・解任、定款の変更、増資、合併や買収などの会社の重要事項を決議します。

②取締役

取締役は会社の業務を執行する機関であり、その業務を担う役員です。

・資格:下記以外の者が可能

1)法人、成年被後見人、被保佐人、禁錮以上の刑に処されてその執行が終了していない者等は取締役になれない。

2)公開会社は、取締役を株主に限定する内容を定款に定められない。

・任期

1)取締役の任期は、原則的に選任後2年以内に終了する事業年度の最終の定時株主総会の終了時まで(定款や株主総会の決議で短縮することは可能)。

2)非公開会社は、選任後10年以内に終了する事業年度のうち最終の定時株主総会の終了時まで伸長可能。

3)委員会設置会社(後述)である場合、選任後1年以内に終了する事業年度の最終の定時株主総会の終了時まで。

・員数

制限なし。ただし、取締役会設置会社(後述)の場合は3人以上。

③取締役会

取締役会はすべての取締役で構成される機関で、業務執行にかかる意思決定を行い取締役の業務執行を監督します。なお、取締役会を設置する場合、3名以上の取締役+1名の監査役の設置も必要です。なお、公開会社は取締役会の設置が義務付けられています。

大企業の子会社などは設立時から取締役会が設置されるケースが多いですが、その他の会社では会社設立時に取締役会を設置するケースは少数派と言えるでしょう。

④代表取締役

代表取締役は株主総会で選任された取締役で、会社を代表する権限(会社の意思を対外的に示せる権限)を持ち会社を代表して業務執行します。なお、会社法では取締役自体が株式会社を代表する者ですが、代表取締役やその他株式会社を代表する者を定めている場合はそれらの者が会社の代表です。

取締役会設置会社では、取締役会の決議によって代表取締役が定められますが、取締役会設置会社以外(非設置)である会社では代表取締役の選任は任意です。なお、一般的に社長やCEOが代表取締役であるケースが少なくないですが、会社法上に社長やCEOという概念は存在しません。

⑤監査役

監査役は取締役(会計参与設置会社の場合、取締役と会計参与)の職務執行を監査します。監査に伴い監査役は法務省令により「監査報告」の作成が必要です。監査役の設置は取締役と異なり義務ではないため、以下のよう場合には設置しなくてもかまいません。

- ・株式譲渡制限会社や取締役会非設置会社

- ・取締役会設置会社で会計参与(後述)を設置している場合

なお、委員会設置会社(後述)の場合設置は不可です。

員数については制限がないですが、監査役会設置会社の場合は3人以上で、そのうち半数以上は社外監査役であらねばなりません。任期は原則4年ですが、非公開会社の場合は最長10年まで延長できます。

⑥監査役会

監査役会は全監査役で組織され、監査報告の作成、常勤監査役の選定・解職、監査の方針、会社の業務・財産状況の調査の方法、その他の監査役の職務の執行に関する事項の決定という職務を担います。なお、監査役会は、監査役の中から「常勤の監査役」を選ばなくてはなりません。

監査役会の設置には、3名以上の監査役とそのうち半数以上が社外監査役であることが要求されます。公開会社の場合、委員会設置会社を除き監査役会の設置は必要です。

⑦指名委員会・監査委員会・報酬委員会

委員会とは、取締役会が行う他の機関の監督や業務執行の権限を執行役に委譲することなどを目的に設置される機関です。委員会には「指名委員会」「監査委員会」「報酬委員会」の3つがあり、これらを設置する会社は委員会設置会社と呼ばれます。

大企業などで迅速な意思決定や業務執行を目的に導入されるケースが多くあります。各委員会は、「委員3人以上」で構成され、各委員会の委員は取締役の中から選ばれ取締役会の決議によって決定されます。なお、各委員会の委員の過半数は社外取締役が必須です。

なお、監査委員会の委員は、委員会設置会社、子会社の執行役、業務執行取締役、子会社の会計参与(会計参与が法人の場合、その職務を行うべき社員)、支配人その他の使用人、の兼務ができません。

委員会の具体的な職務は以下の通りです。

・指名委員会

株主総会に提出する取締役(会計参与設置会社の場合は取締役および会計参与)の選任および解任に関する議案の内容を決定する

・監査委員会の主な職務

1)執行役等(執行役および取締役、会計参与の設置会社の場合は執行役、取締役および会計参与)の職務の執行の監査および監査報告の作成

2)株主総会に提出する会計監査人の選任および解任並びに会計監査人を再任しないことにかかる議案内容の決定

・報酬委員会

1)執行役等の個人別の報酬等の内容を決定

2)執行役が委員会設置会社の支配人その他の使用人を兼ねる場合は、当該支配人その他の使用人の報酬等の内容を決定

⑧執行役

執行役は委員会設置会社の業務執行を決定する機関です。執行役には、委員会設置会社に著しい損害を及ぼす可能性のある事実を発見した場合、直ちに当該事実を監査委員に報告する義務などがあります。

また、会社法における「競業行為」「利益相反行為」の承認、報告の規定については、執行役にも準用されます。

⑨会計監査人

会計監査人は、株式会社の計算書類およびその附属明細書、臨時計算書類並びに連結計算書類を監査する機関です。会計監査人は、その監査において法務省令の規定による会計監査報告の作成が義務付けられています。

なお、会計監査人は公認会計士または監査法人でなければなりません。会社法で会計監査人監査が義務付けられているのは以下の場合です。

1)大会社

2)監査等委員会設置会社および指名委員会等設置会社

3)会計監査人を任意設置している会社

*大会社:

最終事業年度の貸借対照表の資本金が5億円以上または負債総額が200億円以上の会社

⑩会計参与

会計参与は、取締役(または執行役)と共同して計算書類、その附属明細書、臨時計算書類、連結計算書類を作成する機関です。会計参与は「会計参与報告」を作成する義務があります。

会計参与となれる者は、公認会計士・監査法人・税理士・税理士法人です。員数制限はなく、任期は原則2年になります。

会計参与と監査役との違いについては、監査役は計算書類を作成しないでその監査等を行う一方、会計参与は取締役または執行役と共同して計算書類を作成する点が挙げられます。

2-3 機関設計の基本的な規則のまとめ

今まで見てきた各機関を設置する場合の規則(会社法326条、327条、328条)をまとめると以下のようになります。

①基本的な規則のまとめ

| 株式会社 | 株主総会と取締役の設置が必須 |

|---|---|

| 公開会社 | 取締役会の設置が必要 |

| 委員会設置会社 | |

| 監査役会設置会社 | |

| 取締役会設置会社(委員会設置会社を除く) | 監査役の設置が必要(公開会社ではない会計参与設置会社は該当しない) |

| 会計監査人設置会社(委員会設置会社を除く) | 監査役の設置が必要 |

| 委員会設置会社 | 監査役の設置は不可(監査委員会を設置)。会計監査人の設置が必要 |

| 大会社(非公開会社、委員会設置会社を除く) | 監査役会と会計監査人の設置が必要 |

| 公開会社でない大会社 | 会計監査人の設置が必要 |

②機関設計の構成パターン

会社法の機関設計の自由度は高く、その構成パターンは40ほどにもおよびます。そのためどのようなパターンで設置するかで迷いやすいですが、「大会社であるか否か」と「公開会社か非公開会社か」の点で見ていくと分かりやすくなるでしょう。

・大会社のパターン

| 公開会社 | 株主総会+取締役会+監査役会+会計監査人 |

|---|---|

| 株主総会+取締役会+3つの委員会+会計監査人+執行役 | |

| 非公開会社 | 株主総会+取締役会+監査役会+会計監査人 |

| 株主総会+取締役会+監査役+会計監査人 | |

| 株主総会+取締役+監査役+会計監査人 | |

| 株主総会+取締役会+3つの委員会+会計監査人+執行役 |

・中小会社のパターン

| 公開会社 | 株主総会+取締役会+監査役 |

|---|---|

| 株主総会+取締役会+監査役会 | |

| 株主総会+取締役会+監査役+会計監査人 | |

| 株主総会+取締役会+監査役会+会計監査人 | |

| 株主総会+取締役会+3つの委員会+会計監査人+執行役 | |

| 非公開会社 | 株主総会+取締役 |

| 株主総会+取締役+監査役 | |

| 株主総会+取締役+監査役+会計監査人 | |

| 株主総会+取締役会+監査役 | |

| 株主総会+取締役会+監査役会 | |

| 株主総会+取締役会+会計参与 | |

| 株主総会+取締役会+監査役+会計監査人 | |

| 株主総会+取締役+監査役会+会計監査人 | |

| 株主総会+取締役会+3つの委員会+会計監査人+執行役 |

上表の通り株主総会はすべての全構成パターンにおいて設置が必須ですが、会計参与はすべにおいて設置が可能です。

2-4 株式会社設立時の機関設計のパターンと特徴

一般的に株式会社の設立時で多く見られる機関設計のパターンは上表の中小会社のパターンになります。その中でも特に多い3つのパターンを確認しましょう。

①「株主総会+取締役」とその特徴

この構成が株式会社の設立時で最も多く採用されるパターンです。現在の会社法においては、大会社および公開会社を除き「株主総会+最低1名以上の取締役」で株式会社の機関が成立します。なお、このパターンには以下のような状況の会社が適しているでしょう。

1)発起人などの関係者の中に取締役や監査役などの役員に適した人材が存在しない。

2)株主が少数で限定されており、意見の相違が生じる可能性が小さい。

(なお、株主総会を支配できない場合、取締役会を設置した方が株主総会での決議を必要しない事項が決議できるため取締役会の設置は有効)

3)外部からの出資の見込みがない。

ベンチャーキャピタル(VC)など外部に資金提供を求める場合、取締役会の設置が有効になるケースもありますが、外部の資金を当てにしない場合設置は必要ありません。なお、公的金融機関などからの創業融資の場合、取締役会の設置の有無は影響しません。

②「株主総会+取締役+監査役」とその特徴

「株主総会+取締役」の場合、監査役を設置する必要はないですが、本パターンは、あえて監査役を設置する形態です。「株主総会+取締役」の場合に、監査役による「取締役の業務の監視や会計の監査」が必要なケースで採用されることになります。

従って、監査役の主要業務が不要である場合、監査役を設置するメリットはなく、本パターンが採用されるケースは実際のところあまり多いとは言えないでしょう。

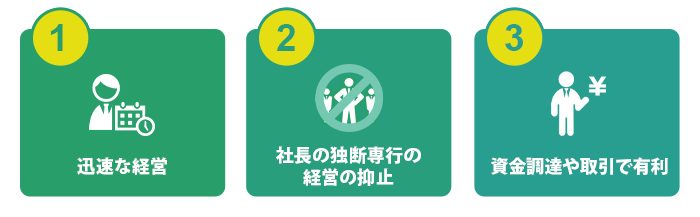

③「株主総会+取締役会+監査役」とその特徴

取締役会の設置会社は、3名以上の取締役と監査役が必要となるため、これらの役員が確保できることが条件となります。なお、VC等から出資を受ける場合、社外取締役の派遣が要請されることが多いためこの人員を含めて取締役会の設置を検討するのも良いでしょう。

このパターンの特徴としては以下の点が挙げられます。

1)迅速な経営

取締役会の設置により株主総会の決議によらないで業務執行の重要事項を決定できるようになるため、迅速な経営を目指すには本パターンは有効です。

2)社長の独断専行の経営の抑止

業務執行の重要事項は取締役会で決定するため、社長などの特定の役員の独断による経営が抑制されやすくなります。

3)資金調達や取引で有利

VC(ベンチャーキャピタル)などにおいて資金提供の条件として取締役会の設置が必要になることは珍しくありません。また、取締役会のない会社は企業統治面での評価が低くなり取引で不利になるケースもあります。

多様な株主が存在し、その中で経営の迅速性・機動性の重視や企業統治の向上を目的に取締役会を設置する会社はステークホルダー(利害関係者)からの信用度が高まりビジネスにおいて有利に働くでしょう。

④上記各種のパターン+会計参与

上記各種のパターンに会計参与を自由に加えることが可能です。ただし、会計参与は税理士か会計士の資格を有する者となるため、報酬や費用の負担について注意する必要があります(中小会社では採用されにくい)。

・会計参与設置会社のメリット

小規模会社でも会計参与を会計の専門家として計算書類等の作成に関与させることにより信頼性の高い会計が実現できます。また、会計参与の設置により会社の登記簿に会計参与設置会社であることが記され外部に示すことができるため、会社の社会的な信用度の向上が期待できるでしょう。

大会社は、多額の費用がかかる会計監査人による会計監査が必要で、そのことにより計算書類等の適正が担保され信用度が確保されます。しかし、小規模会社などの場合、会計監査人の設置は費用の点で困難になりますが、税理士や会計士の会計参与であれば設置しやすいでしょう。

ほかにも大会社を除く非公開会社が取締役会を置く場合、監査役の設置も必要ですが、この場合に会計参与を設置することで監査役の設置が不要にできるというメリットも得られます。

2-5 会社設立時の状況に基づく機関設計

ここでは発起人など新設会社の経営に従事する者の状況からどのように機関を設計するかを確認していきましょう。

①1人の経営者で会社を運営する場合

新設会社の発起人が1人で自身だけで会社を運営する場合、「株主総会+取締役」の最もシンプルなパターンになります。つまり、1人の発起人が自身で出資して取締役になるような形態で、1人で個人事業している方などが事業規模の小さい状態のまま法人化する場合などで多く見られるケースです。

起業して会社設立する場合に、最初はビジネスを小さく始めていくケースなどでこのパターンは多く見られるでしょう。

②複数名で会社を作り運営する場合

複数名で会社を設立する場合、取締役を複数名とするが取締役会を設置しないというパターンも多くあります。株主総会を特定の取締役で支配できる場合、取締役会がなくても迅速な経営ができます。

個人事業主が法人化する場合、新設会社の役員に配偶者・親戚などを就任させるケースや、複数人による共同出資で会社を作るケースなどが多いと言えます。

③多様な株主で構成される会社を作り運営する場合

同族や共同出資者以外の株主、VC、取引先や金融機関など多様な株主が存在する会社の場合、取締役会がないと業務執行に関する重要事項も株主総会による決議が必要となります。

その場合、業務に関わる重要事項の意思決定が遅くなりスピード感のある経営は困難です。そのため機動的な業務運営には取締役会の設置が有効であり、適切な合議システムを整えることはステークホルダーの信用度を高めビジネスも有利に展開しやすくなります。

2-6 出資を受ける、上場を目指す場合の機関設計

外部に資金提供を求める、近い将来上場を実現するなどの考えのある会社の場合にはそれに適した機関設計が求められます。

①資金提供を受ける場合

資金提供者のタイプや資金を受ける側の会社の状況(成長ステージ等)にもよりますが、会社の機関設計が資金調達に影響するケースは珍しくありません。

新設会社の場合、財務基盤が脆弱であることが多いため民間の金融機関等からの資金調達は困難です。しかし、VCなどはビジネスモデルの内容やそのビジネスを執行できる体制の有無などを根拠に出資してくれることもあります。

つまり、ビジネスモデルが魅力的で、ビジネスをしっかり推進できるマネジメント体制があれば資金提供を受けられる可能性が高まります。

具体的には社長などの役員に経営者としての手腕が十分あるか(経営上の経験や実績等)、合理的な経営が合議によって実現されるか、などが評価の対象になります。従って、経営者の人物評価、株主の構成、取締役会の設置の有無などの評価が重要になります。

特にVCなどでは会社の業務執行におけるチェック機能は重視される傾向があるため、会社設立時やアーリーステージにある場合でも取締役会の設置が必要になってきます。

②上場を目指す場合

証券取引所に上場する(IPO)場合、内部統制や監視機能の点で一定レベル以上の機関設計が必要です。

例えば、上場企業は株式の譲渡制限がないため公開会社になります。従って、取締役会の設置が必要です。また、大会社に分類される場合、監査役会および会計監査人を設置するか、委員会設置会社の形態にならなければなりません。なお、委員会設置会社は会計監査人の設置が必要です。

選択肢となり得る機関設計のパターンとしては、いずれも「株主総会+取締役会」のパターンを基本として下記の機関が加わります。

1)非大会社の場合

●監査役

●監査役会

●監査役+会計監査人

●監査役会+会計監査人

●3つの委員会+会計監査人

●監査等委員会+会計監査人

2)大会社の場合

●監査役会+会計監査人

●3つの委員会+会計監査人

●監査等委員会+会計監査人

上記の内容から以下の2点がポイントになります。

●大会社・非大会社に関係なく、公開会社の場合は取締役会のほか、監査役、監査役会、3つの委員会または監査等委員会の監視機関の設置が不可欠です。

●公開会社かつ大会社である場合、3つの三委員会または監査等委員会を設置したケースでは会計監査人を設置しなければなりません。

3 業務組織とその役割

経営者が事業を進めていくためには事業を推進するための業務組織を作ることは重要です。事業を適切に推進し会社を成長させていくためには、営業部や製造部などの業務組織を会社の状況や戦略などに適する形で編成することが求められます。

3-1 業務に関わる組織形態とは

会社が2人以上の複数人で構成され、会社の目的の達成ために活動する場合、その会社は「組織」となり、分化(分業)と統合(調整・協力)が不可欠になります。また、会社は業務運営に適した組織形態を採用することが求められます。

分業とは全体の業務を「製造」「設計」「販売」「購買」「物流」「経理」といった職能の業務に分けて行うことを意味します。統合とは各業務での連携を取り生産性や品質を高められるように調整や協力していくことです。この分化と統合の実現により会社の目標に向けた効率的な活動が行えて目標が達成しやすくなります。

なお、会社の経営者を含む構成員が1人である場合、その1人がすべての業務を担当することになるため、その会社は分化のない組織です。従って、部門ごとの調整は存在せずその1人が製造、営業や経理などの業務を納期などに合わせて進めることになります。

当然、その業務の順序や時間配分などはその1人の考えに基づき決められるため、他者・他部門との調整は存在しないわけです。

しかし、会社が複数の社員で構成される場合、分業という形態が一般的に取られるようになります。製造業などの場合、1人で設計・製造・販売・購買・配送・経理などの業務をすべて担当するケースは少ないと言えます。

一般的には各業務の専業化・専門化がとられ設計部・製造部・販売部といった部門による分業組織がとられるようになります。

3-2 組織編成のポイントは分化と統合のバランス

どのような組織形態を取るかは、その会社が最も目標を効率的に達成できるかという観点で決まってきます。実際のところ、目標をより短い時間で、より少ない費用で、より従業員の負担が少ない方法で実現できる組織であればどのような形態であっても良いのです。

しかし、事業や会社の経営資源などの状況からその会社が取られる組織形態には限りがあるため、その制約の中でも最も有利で有効な形態を採用・運用することが求められます。そうした制約の中で組織形態を検討するポイントが分化と統合のバランスです。

例えば、産業が近代化していく過程では、製造業は少品種大量生産の形式で発展してきました。この場合上記のような各業務部門は設計・製造・販売・購買といった分業形態が主に採用されてきたわけです。

しかし、時代が変わって人々の生活が豊かになり求めるものが多様化していく時代になると同じ製造業でも多品種少量生産の形式が取られるケースが増えていきました。

例えば、紳士服のメーカーでもスーツ、カジュアル、スポーツ、フォーマルなどの種類を必要な時期に必要な数量だけ生産する傾向が多く見られるようになったのです。そして、それに合わせて各部門をさらに分化するような形態が普及していきました。

このように分化の程度が深まるとそれだけ各部門間の調整や協力の程度も深まりますが、効率的な統合は容易ではなく分化が進み過ぎると逆に非効率を生じさせるようになります。

時代の流れ、対象顧客のニーズを捉えるためには多品種少量生産といった分化への対応に迫られるケースは多くあります。しかし、過度な分化になり過ぎないように会社が対応できる範囲を見極め最適なバランスの分化と統合がとれる組織形態を採用することが求められます。

「組織形態を決定する」あるいは「組織編成する」とは、すなわち「分化と統合のあり方を決定する」ということであり、その際には分化と統合のバランスを会社の状況に合わせて決定することが不可欠となります。

3-3 新設会社や小規模会社の業務組織編成

業務組織の形態はいくつもありますが、大企業や大規模事業者などを除く新設会社や中小会社の組織形態としては、ライン組織、ラインアンドスタッフ組織、マトリックス組織とフラット組織が挙げられます。ここではこれらの内容を確認していきましょう。

①ライン組織

ライン組織とは「直系組織」とも言われ、1人の上司から命令を受けるといった基本的なライン権限を中心に形成される組織です。この形態は、軍隊の指揮命令系統と同様の形態であるため「軍隊的組織」などと呼ばれることもあります。

ライン組織では上位者と下位者が直接的な指揮命令系統の中で関係を持ち、下位者はその上位者に対してのみ直接的に指示命令を受けることになります(命令一元化)。

なお、「ライン」とは組織における基本的職能のことです。例えば、購買、製造、販売など組織の事業活動の遂行に直接的に必要な職能で、それがない場合は経営が成り立たなくなるような存在を指します。

そのライン組織の具体的な組織形態の代表例が「機能別組織」です。機能別組織は、会社の各機能を単位にした組織で、購買、製造、販売、経理、総務などで構成されます。

1)ライン組織のメリット

- ・指揮命令系統が明確であるため、指示命令の伝達における組織の混乱が少なくなる。そのため機動的な組織活動を実行しやすい。

- ・組織構造がシンプルであるため、ラインにおける活動の調整が容易である。

- ・権限と責任が明確であり、規律や秩序を保ちやすい。

- ・各職能の専門化が維持されるため、各業務の効率性が高い(スピードと品質の向上)。

2)ライン組織のデメリット

- ・組織が大きくなり複雑化していくと上位者の管理面での負担が重くなる。その結果、適切な意思決定が出来なかったり遅くなったりする。

- ・組織の肥大化に伴い上位者は下位者の管理に忙殺され、戦略的課題への対処が疎かになりやすい。

- ・ラインが複数ある場合など、ライン間や部門間などの横方向の組織間におけるコミュニケーションが悪くなり、情報共有が進みにくい。

②ラインアンドスタッフ組織

ラインアンドスタッフ組織とは、ライン組織に専門的な職能を有するスタッフ部門(管理担当など)を付け加えた組織形態です。スタッフはラインを支援する役目を担います。

1)ラインアンドスタッフ組織のメリット

- ・ライン組織の命令一元化の利点をそのまま生かし、組織の指示命令の伝達速度の維持と組織秩序の確保を実現しながら、スタッフからの専門的な支援が受けられる。

- ・経営者など上位者の管理負担が軽減される。

- ・各部門の情報がスタッフに吸い上げられ、全社的な情報共有が促進される(知的財産の確保と活用等)。

2)ラインアンドスタッフ組織のデメリット

- ・ラインとスタッフの権限・責任関係が曖昧な場合、スタッフのラインに対する関与(口出し等)が行き過ぎると組織が混乱しやすくなる。

- ・スタッフを上手くコントロールしないと、ラインと対立したり、官僚的になったりしやすくなる。

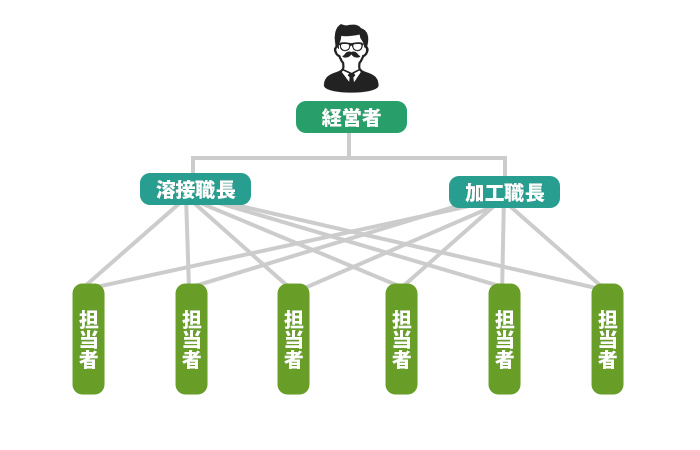

③ファンクショナル組織

ファンクショナル組織とは、専門職能を担当する複数の上位者が、その担当職に関して多数の下位者に指示命令を出す組織形態です。

例えば、製造という職能でも、加工、組立、溶接、塗装などの職能があるわけですが、1人の管理者がこれらのすべての職能に優れているケースは多くありません。

ファンクショナル組織では、溶接等の専門の管理者が全下位者に対してその担当職能(例えば、溶接のみ)だけを管理(指示命令を出す)します。従って、溶接の職長は、加工や塗装などの他の職能について下位の担当者を管理しなくて済むわけです。

1)ファンクショナル組織のメリット

- ・管理者は自分の専門の職能のみについて下位者を管理するだけで済むため、管理負担が軽減される。

- ・下位者は各職能について専門の上位者から管理されるため、各職能の知識・スキルの向上が図りやすい。

2)ファンクショナル組織のデメリット

- ・下位者は複数の管理者から管理・命令を受けることになるため、指示命令に混乱が生じやすくなる。その結果、下位者はどの指示命令を重視すべきかで悩みストレスが高まる恐れがある。

- ・指揮命令系統が複雑化し責任の所在が曖昧化しやすくなり、トラブルの増大に繋がる恐れが生じる。

- ・下位者の管理について各職能以外の面が疎かになりやすい。

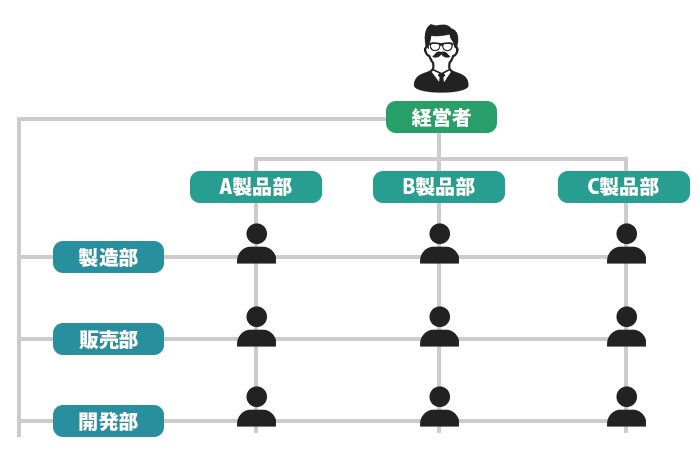

④マトリックス組織

マトリックス組織とは横断型組織や格子型組織などと呼ばれ、製造や販売などの職能と、製品やエリアなどの業務遂行要素をマトリックス図的に編成した組織形態です。

複数の事業や複数の事業エリアなどを展開する場合に、1人の担当者が1つの部門に属するのではなく縦横2つの部門に属して仕事を行うことになります。例えば、同じ製造部の担当者でもA、B、Cの製品事業部の各々の上司から指示命令を受けて作業する者が存在することになります。

つまり、マトリックス組織では横軸と縦軸の両方から指示命令を受けることになるため、1人の担当者が二元管理の下で業務遂行します。

1)マトリックス組織のメリット

- ・専門性を活かし向上させることが可能であり、その上多様なニーズ(製品や地域等)への対応が図れる(経済効率性の実現と多様なニーズへの対応)。

- ・上記の点から作業品質の向上と新技術の開発・習得が促進されやすい。

- ・上位者は職能や製品など各々の職務遂行要素について管理することになるため、管理負担が軽減される。

- ・経営者も各部門の管理を各責任者に任せられるため、トップマネジメントの負担が軽減される。

2)マトリックス組織のデメリット

- ・指揮命令系統が二元化されるため、指示命令のルールや権限責任の所在などが明確にされないと組織が混乱しやすくなる。

- ・その結果、職務遂行要素間での対立をまねき、下位者には縦と横から異なる指示を受けストレスが生じモチベーションダウンに繋がることもある。

- ・人事評価制度の構築が簡単ではない。

⑤フラット組織

フラット組織とは、ライン組織に見られる課長や係長などの管理層を少なくしてピラミッド型組織をできるだけ平にした組織形態です。中間管理層が減少すると担当者に業務上の裁量を増やす傾向が見られます。

1)フラット組織のメリット

- ・指示命令や意思決定の伝達のスピードアップや、コミュニケーションの向上が期待できる。

- ・上記の結果、経営のスピードが増す。

- ・担当者の裁量が拡大すると、モチベーションアップに繋がり組織が活性化しやすくなる。

- ・担当者からのユニークな発想が吸い上げられやすくなり新製品・新サービスの開発などが活発化する。

2)フラット組織のデメリット

- ・部下の人数が多くなると管理者の管理負担が大きくなり過ぎる。

- ・その結果、問題などが解決されにくくなる、的確な指示が受けにくい、などの問題が生じ担当者のモチベーションダウンに繋がる。

- ・中間管理者が少なくなるため、マネジメント人材やリーダーの育成がやりづらくなる。

3-4 会社設立時の業務組織のパターンと要点

会社設立時にどのような業務組織を作ると事業を適切に推進しやすくなるかについて確認していきましょう。なお、新設会社だからといって特定の組織形態にこだわることなく、その会社の状況や経営戦略に従って組織形態を編成することが重要です。

①事業を1人で始める場合

会社設立時において事業規模が小さい場合、当面の間経営者一人で事業を進めるケースは少なくありません。その場合、会社は1人の組織であるため組織形態の善し悪しよりは、1人での業務分担の内容が重要になります。

何から何まで1人でするため、市場調査、製品・サービス設計、販売、経理といった業務から事業計画の策定や資金調達などの経営者としての業務まで適切に配分し遂行せねばなりません。とにかく予定している計画内容を実現し結果が得られるように業務を適切に配分しこなすことが求められます。

もし1人のままで対応できない場合は特定の業務を外注することも必要です。その場合、会社設立前に外注先や協力者などを探して迅速に対応できるようにしておきましょう。

②複数人の社員で事業を開始する場合

ある程度の事業規模があり複数人の社員がいる場合や設立後の一定期間内に複数人の社員を雇用する場合などは事前に業務組織を編成しておくことが望ましいと言えます。

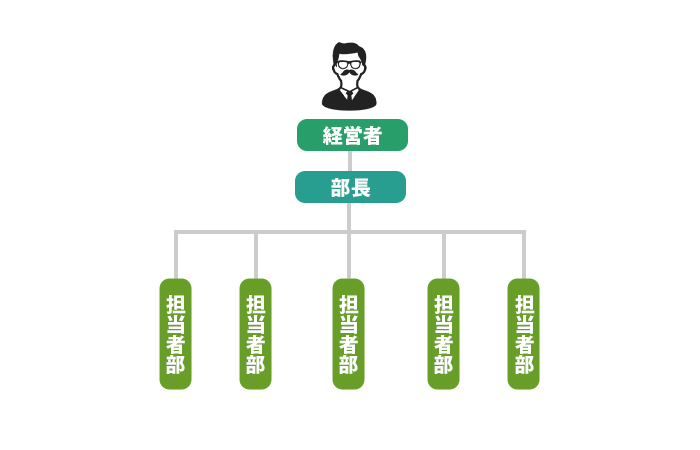

少人数の場合、製造係、販売係、経理係などとして担当者や担当グループを作り社長がすべての係や担当者を管理する形態になるでしょう。一般的に人数が少ない場合にはこうしたフラット組織からスタートするケースが多くあります。

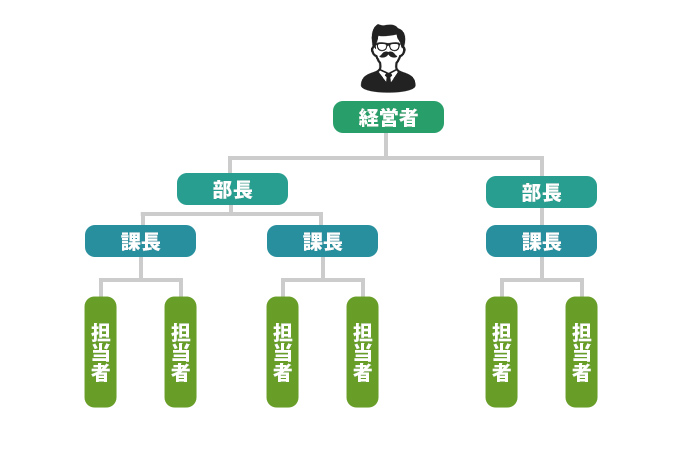

この状態から事業規模が大きくなり従業員を増えると製造部、販売部、経理部などの各職能部門を作り部長や課長などの管理者を設置する形態へ進むようになります。つまり、機能別組織になるケースが多くあります。

職能単位の専門化集団をつくることによって各業務の効率性や仕事の質を高めることができます。なお、会社の規模が30人程度である場合、各部門のコミュニケーションは比較的良好で各種の問題もフェイストゥフェイスで解決することが可能です。

しかし、それを超えた50人程度以上の規模になってくると、社長が全社員を管理することは困難になるだけでなく、各職能間のコミュニケーションも悪くなり出します。その結果、様々なトラブルが頻出するようになり、組織形態の変更が必要になってくるでしょう。

③事業の成長に伴い多様なニーズに対応していく場合

会社設立後事業が成長して社員も増えるようになると、さらに事業を拡大させる方向へ注力することになりますが、そのためにより幅広いニーズに対応する経営へシフトするケースは少なくありません。

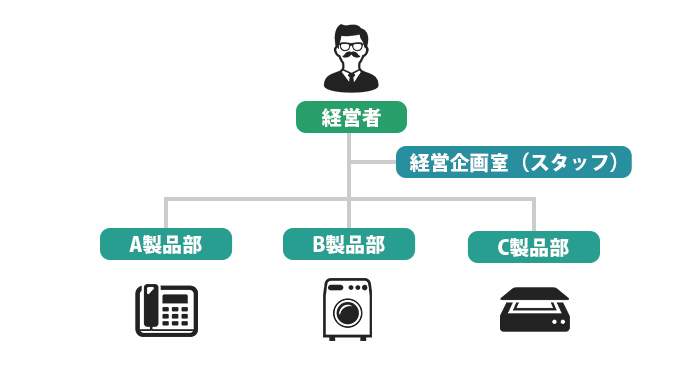

その場合、今までの機能別組織ではニーズの変化や多様化への対応が簡単ではないため、マトリックス組織的な形態をとるケースが増えていきます。

例えば、横の組織として製造、販売、開発等の職能部門を置き、縦の組織として製品、地域などの事業ユニットを設置する組織する形態です。つまり、各職能には製品ごとや地域ごとなどの担当者が設置されることになるため、より細かなニーズに対応しやすくなります。

特に社員が少なくて人的資源に余裕がない会社の場合、簡易なマトリックス組織は少ない人的資源を有効活用しやすくなるためよく採用されています。

④社員が増大し事業規模が拡大した場合

大企業といわれるような事業規模に拡大し社員が何百人といった単位の状態に発展すれば、事業部組織やカンパニー制組織の形態がとられるケースが多いと言えます。

事業部制組織は、事業部と呼ばれる管理単位を経営トップの下に設置して、その事業の運営を事業部長に委ねる分権管理組織です。投下資本収益率(ROI)などで事業が管理され事業の独立採算性が重視されます。

全社の各事業が大きくなると機能別組織では多様なニーズへの迅速な対応が困難になりだします。そのため、各事業を丸ごと各事業部に任せて経営の迅速化と柔軟性を確保するために事業部制組織が採用されます。

カンパニー制組織は事業部制組織以上に独立採算を志向する組織形態であり、会社内にいくつかの疑似会社組織を作る形態です。つまり、事業部単位の組織を会社単位の組織にさせて事業の運営のほか資金調達(本社から)まで担う形態になります。

カンパニー制組織は大企業で採用されるケースが多いですが、中規模の会社であっても各事業の経営のスピードアップを重視する場合などにおいて有効です。社員にカンパニーの社長を任せることで経営を委ねられる後継者の育成が図れます。

4 取締役会と監査役の設置の影響

機関設計で最も重要となり得るのが取締役会と監査役の設置です。ここでは両者が会社の経営にどう影響するのかを説明しましょう。

4-1 取締役会設置のメリット・デメリット

取締役会を設置することで経営上どのような影響を受けることになるのかをそのメリット・デメリットから確認します。

①取締役会設置のメリット

1)株主総会を開催するケースが減る

取締役会設置会社の場合、会社の業務執行の決定を取締役会が決議できます。一方、取締役会を設置していない会社の場合、会社の重要な意思決定を株主総会で行う必要があるため、重要な業務執行の決定に関する事案が出るたびに株式総会を開催しなければなりません。

つまり、取締役会を設置していない会社は、株式総会開催の手間やコストがかかる上に機動的な経営が困難になるわけです。一方、取締役会設置会社はその逆で経営の迅速化が期待できます。

なお、会社法上の取締役会での決定事項には以下の内容が含まれます。

- ・重要な財産の処分および譲り受け

- ・多額の借財

- ・支配人その他の重要な使用人の選任および解任

- ・支店その他の重要な組織の設置、変更および廃止

- ・社債を引き受ける者の募集に関する重要な事項

- ・内部統制にかかる体制の整備

- ・定款の定めに基づく取締役などの責任の免除

2)株主からの経営への直接的な関与を抑制できる

取締役会が未設置の会社の場合、1株株主でも株主総会における議題や議案を提案できるため、株主による経営への関与が強まり、経営者にとっては経営の障害になりかねません。

しかし、取締役会設置会社の場合、議決権の100分の1以上の株式を有する株主でないと提案できないため、株主からの経営に対する口出し等を防ぎやすくなります。

3)特定の取締役の専断が防ぎやすくなる

取締役会設置会社の場合、取締役相互の監督・牽制が実行されやすくなるため特定の取締役による独断専行が抑制されるでしょう。

4)公開会社への移行がスムーズになる

公開会社にする場合、取締役会の設置が必要となるため、将来公開会社にすることを考えている会社では、その際の移行が円滑に進みやすくなります。

5)対外的な信用度が高まる

一般的に取締役会を設置している会社は、投資会社、金融機関や取引先などからの信用度が高くなり、融資や取引上で有利です。

こうした取締役会設置のメリットや特徴などを実際に活用できるかどうか検討してその設置を判断するようにしましょう。

②取締役会設置のデメリット

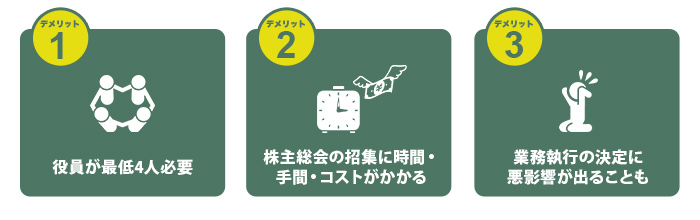

1)役員が最低4人必要になる

取締役会の設置には、役員として取締役3人と監査役1人の計4人の役員が必要になります。つまり、役員として適切な人材を確保しなければならないほか費用負担(役員報酬)も重くなるわけです。この点を考慮しないで不適切な人材を役員にすると経営に悪影響を及ぼすことになりかねません。

2)株主総会の招集に時間・手間・コストがかかる

取締役会設置会社の場合、株主総会の招集に関する通知は原則書面で行う必要があり時間・手間・コストがかかります(未設置の会社の場合、通知の方法に制限がないため口頭でも可能)。

3)業務執行の決定に悪影響が出ることもある

各役員が取締役会に積極的に参加すれば、役員同士の相互監督や質の高い意思決定が実現されます。しかし、そうでない場合は各役員の業務負担に差が生じ、かえって非効率な経営になりかねません。

また、役員同士の相互の監督といった牽制も代表取締役が取締役会を仕切っている場合などではあまり効果は期待しにくいでしょう。

③会社設立時の取締役会の設置の必要性について

会社設立時において事業規模が小さく、将来の株式上場を考えていない場合や、VCから資金調達する予定がない場合では取締役会の設置の必要性は高くありません。実際、新設会社の傾向としては取締役会を設置しないケースが多くあります。

ただし、会社設立時から事業を急成長させたいため、多額の資金をVCや金融機関などから調達する必要がある、比較的近い将来に公開会社にするなどの場合では取締役会を設置する価値があります。

しかし、そうでない会社は取締役会設置のデメリットの方が大きくなりやすいためその設置は十分に検討するべきです。

4-2 監査役の問題

監査役の設置や員数は原則任意ですが、取締役会設置会社(公開会社でない会計参与設置会社を除く)などの場合設置しなければなりません。

しかし、監査役の設置は費用もかかるためその効果が得られなければ無用な支出となります。特に監査人を設置することで余計な問題が生じるようでは意味がないため、起こり得る問題などを事前に把握してその設置や運用を検討するべきでしょう。

①監査役は監査が実施できる能力を有しているか

監査役の仕事は取締役の業務監査と会社の会計監査に分かれますが、これらの業務を適切に執行できる能力を有していない監査役が設置されるケースが少なくありません。

例えば、監査役として経営者の家族・親戚・友人などで会社経営の経験のない者や、会社内で製造や販売などのライン部門に属していた責任者などが監査役になったりするケースが多いと言えます。しかし、彼らが監査役としての能力を有していないケースが少なくないのです。

もし監査の仕事が適切に出来ない者が監査役になっていれば、監査機能は発揮されないため、その監査役の設置は名前だけの存在であり意味がありません。特に会計監査については一定の会計知識が必要であるため、その点を考慮した人選が求められます。

②取締役の業務執行を本当に監査できるか

監査役が社長などの取締役から選任されるケースが多いですが、その場合監査役は監査対象者から選出されることになるため監査が甘くなる可能性が生じます。

つまり、取締役に対する監査に手心が加えられ不正や不適切な業務執行などが見落とされる可能性が高くなります。

③社外監査役が機能しているか

監査役会設置会社では常勤監査役を1人以上設置しそのうち半数以上が社外監査役でなくてはなりません。なお、社外監査役は監査役であり、その会社またはその子会社の取締役や支配人その他の使用人などになったことがない者になります。

また、常勤でない監査役が「非常勤監査役」ですが、会社法にはその定めがありません。そのため中小企業などの場合、社外の非常勤監査役が選任されることも少なくないわけです。

この社外監査役や非常勤監査役は、他の会社、機関などで本業を持っている者がほとんどであり、当該会社の事業などを十分に把握していないケースも少なくありません。つまり、当該会社に対する監査が十分に発揮されない可能性が低くないのです。

こうした状況は経営者にとっては都合がよさそうに見えますが、会社のコーポレートガバナンスが不十分と外部には映るため資金調達や取引で不利になりかねません。

5 業務組織編成で画竜点睛となるポイント

業務組織を作っていく場合、組織の形も重要ですがその組織を構成する社員が活動しやすい条件を整備することも不可欠です。ここでは組織形態に魂を入れて生きた組織にするための画竜点睛となるポイントを説明しましょう。

5-1 戦略や計画に対応した業務組織の編成

組織作りの基本は「組織は戦略に従う」です。そのため経営戦略や中期経営計画の目標や活動内容に最も適した業務組織を作る必要があります。

もちろん小規模で会社をスタートさせる場合、限られた人員で事業を進めるため「戦略は組織に従う」というケースもあるでしょう。つまり、限られた人員で作れる組織の対応力の範囲で事業を進めるというものです。実際、個人事業から法人化する場合などはこのケースの方が多いはずです。

しかし、会社設立から徐々に事業を拡大していき、会社が一定規模、例えば社員が30人や50人といった規模になれば戦略に照らした業務組織を作り戦略を計画通りに実現できるようにしていきましょう。

従って、戦略に沿った組織形態を採用するには中長期の経営の視点をもってその遂行に相応しい形態を設計することになります。

5-2 権限責任などのルールの明確化と運用

業務組織の形態が適切であっても組織図上の縦組織(各職能)における上位者と下位者の間や、横組織の職能間などにおいて権限責任などのルールが不明確であると、その組織力は発揮されません。

そのため指揮命令系統を曖昧にせず指示命令を受ける末端の社員等が悩むようならないルール作りと運用が必要になります。

権限責任が曖昧であるとリスクのあることは避けるといった防衛反応が強くなり、言われたこと、決まりきったことだけを重視する風土が出来上がりモチベーションの低い組織になりかねません。

また、末端の社員などに業務の量や質をそのやる気に応じて増やす・高めるための権限移譲がないとやはりやる気の低い組織になってしまいます。組織は感情や思考をもつ社員で構成されるため、そのやる気を起こさせる権限責任等の明確化や権限移譲などは組織の活性化に不可欠です。

5-3 社員の声を反映した人事制度の整備

社員の行動は会社や上司からの評価とそれに応じた処遇により大きく影響されるため、適切な組織形態を適切に稼働させるには会社の人事制度の適切な構築と運用が求められます。

現在の組織形態がいかに戦略や計画に適したものであっても組織を構成する社員のモチベーションが低くてはその良さは発揮されません。社員の個々の能力を最大限生かすには社員が納得できる人事制度が必要なのです。

具体的には、各社員に与えられている業務の内容とその成果に対して、適切な評価と処遇が連動して実施されることが不可欠になります。なお、この評価と処遇は両方が適切でなければ社員は不満を感じてやる気を喪失させることに繋がるため、どちらかが不適切だと効果は発揮されません。

会社設立後、会社が小規模である間社長は社員の行動や結果を把握することも可能でコミュニケーションも取りやすいため、細かな人事制度がなくても良好なマジメントができるでしょう。

しかし、規模が大きくなり社員が大勢になれば社長一人で適切な管理は不可能となり、適切な人事制度の構築と運用が必要になります。もちろん人事部や総務部といった人的資源を管理する部門も整備しないといけなくなるでしょう。

なお、人事制度の構築と運用においては社員の意見も吸収・取り入れて進めるのが重要です。経営者・管理者の視点のみで人事制度を構築していくと社員のニーズとかけ離れ彼らのやる気を削いでしまうような制度になることもあるため注意しなくてはなりません。

6 まとめ

会社組織に関わる経営課題として、会社法上の機関設計と業務遂行上の業務組織編成が挙げられます。機関設計は法的な手続上の問題だけでなく経営の質に影響するため、各機関の特徴や問題点などを把握した上で適切に設置することが重要です。

一方、業務組織編成は事業を推進するための組織であるため、会社の状況や戦略に適した形態が望まれます。また、会社がその組織力を発揮するためには単に形を整えるだけでは不十分であり、社員が悩まない命令系統、権限責任の明確化などのルールの設定や、やる気を創出する人事制度の構築・運用も必要です。

会社設立後から完全な組織作りは困難ですが、会社の状況に合わせながら適切な組織が整備できるように努めてください。