決算期を迎え節税対策の方法としてIT投資をしてみようかと考えている企業も多いのではないでしょうか。実際、「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」といった税負担が軽くなる制度もあるため、節税目的のIT投資も有効です。

しかし、IT化は経営課題の解決に有効な手段になり得るため、節税対策のほか戦略目標の達成に向けた導入や活用を考える必要があります。

今回は決算期の節税対策を含め事業の強化や企業の成長に寄与する戦略的な視点からのIT投資の考え方や方法を説明します。IT投資がもたらす経営上の意義や効果のほか、IT投資の方法、内容、導入のポイントや具体的な事例、ITによるビジネスモデルやイノベーションについて紹介しましょう。

1 IT投資の意義と効果

ここではIT投資が経営上どのような意義がありどういった効果をもたらすのかを様々な点から確認します。

1-1 IT投資の業績向上への貢献

IT投資が企業の業績にどのように影響しているかを確認してみましょう。

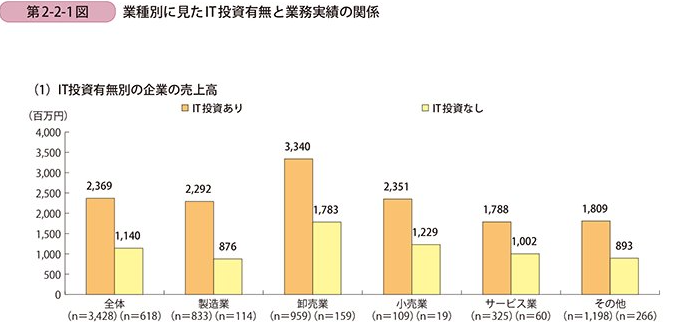

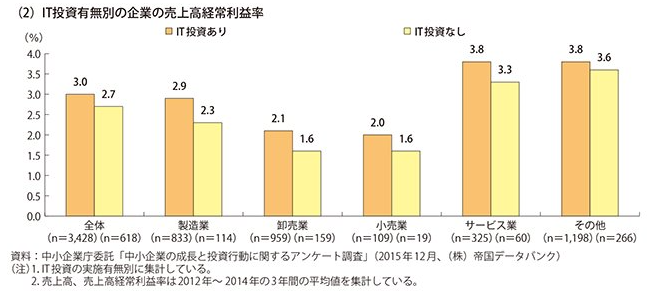

2016年度版の中小企業白書の第2部第2章第2節の「中小企業のIT活用の効果と活用の実態」で中小企業における「IT投資による効果と企業への影響」が下図のように示されています。

この2つの図は、IT投資を実施している企業と実施していない企業の直近3年間における売上高と売上高経常利益率が業種ごとに示されたものです。

表の内容から明らかですが、売上高および売上高経常利益率の両方においてIT投資を実施している企業のほうが良い結果を残しています。つまり、IT投資が企業の業績向上に貢献する可能性があるという証左になっているのです。

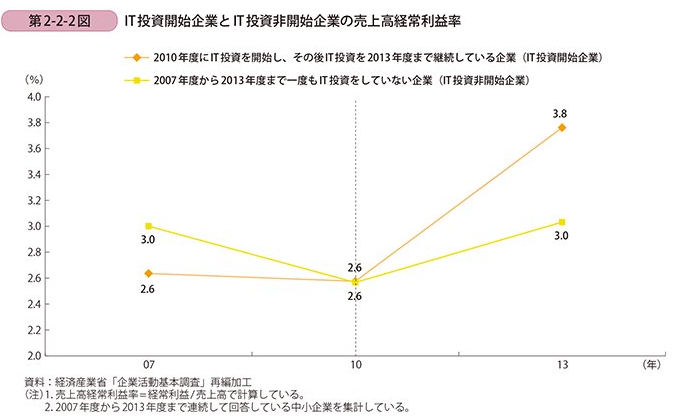

しかし、上図の結果だけではIT投資によってその企業業績が向上したのかは正確に掴みにくく、もともと業績が良い企業であった可能性も否定できません。そのためIT投資前と投資後の企業の業績の推移を見て判断する必要がありますが、その判断は下図を確認することで可能となります。

この図では、「2007年度から2009年度まではIT投資なしで、2010年度にIT投資を開始し2013年度まで投資を継続した企業(「IT投資開始企業」)」と、「2007年度から2013年度までIT投資なしの企業(「IT投資非開始企業」)」の売上高経常利益率の推移が示されています。

図から明らかのようにIT投資開始企業とIT投資非開始企業の売上高経常利益率は2010年度では2.6%と同じでしたが、2013年度には前者は3.8%、後者は3.0%と差が大きく開きました。つまり、この結果だけを見ればIT投資が売上高経常利益率の向上に貢献した要素と見ることもできるわけです。

成長が止まった、良い決算が迎えられないというような状況の企業でITの活用が不十分な場合などでは、現状を打破するためにIT投資を検討する価値もあるのではないでしょうか。

1-2 IT投資の様々な効果

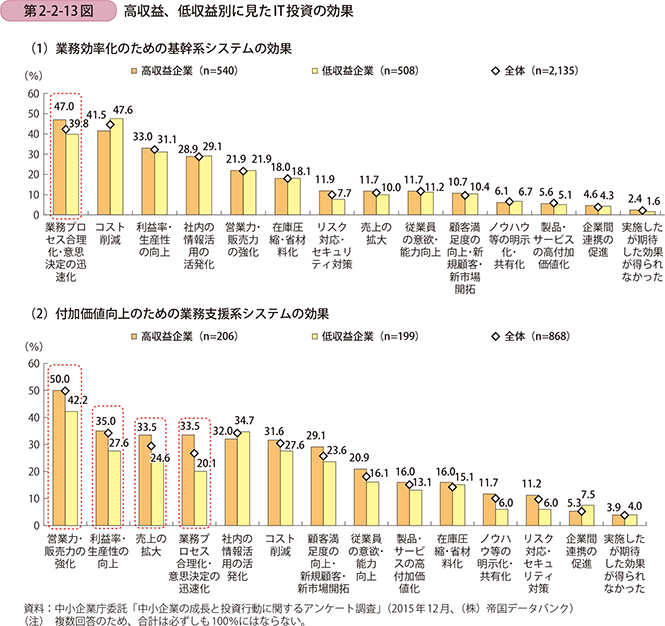

2016年度版の中小企業白書の第2-2-13図では、中小企業(高収益企業と低収益企業)が実施した「業務効率化のための基幹系システム」と「付加価値向上のための業務支援系システム」のIT投資の効果がまとめられています。

「業務効率化のための基幹系システム」の投資では、「業務プロセスの合理化・意思決定の迅速化」、「コスト削減効果」、「利益率・生産性の向上」などの効果が高くなっています。

「付加価値*向上のための業務支援系システム」では、「営業力・販売力の強化」、「利益率・生産性の向上」、「売上の拡大」などの効果が高いと言えるでしょう。

ほかには、「社内の情報活用の活発化」、「在庫圧縮・省材料化」「従業員の意欲・能力向上」、「顧客満足度の向上・新規顧客・新市場開拓」といった項目での効果が確認できます。

他方、「実施したが期待した効果が得られなかった」とする回答も見られますが、全体の回答から考えると少数であると判断できるため、IT投資は多様な分野での効果があると判断できるでしょう。

1-3 IT投資の分野と効果の例

どのようなIT投資がどういった効果に結び付くのかをここでいくつか紹介します。

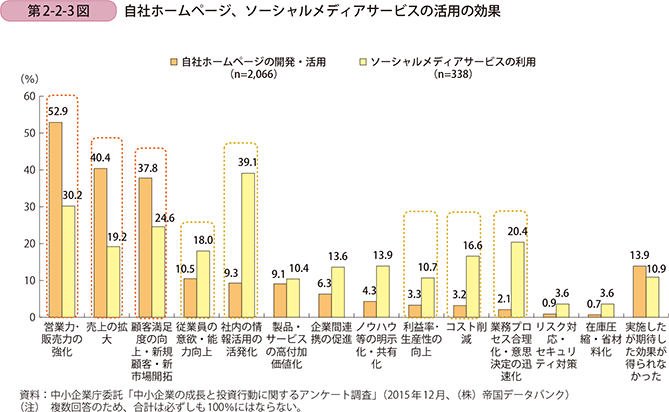

①自社WEBサイトやソーシャルメディアサービスの活用による効果

自社WEBサイトやソーシャルメディアサービスを事業に活用できるIT投資をしていくことで、「営業力・販売力の強化」、「売上の拡大」、「社内の情報活用の活発化」などの幅広い効果が期待できるでしょう。2016年度版の中小企業白書の第2-2-3図では、自社WEBサイトとソーシャルメディアサービスの活用による効果が示されています。

この図を見れば、企業が自社ホームページを事業に活用することで「営業力・販売力の強化」、「売上の拡大」、「顧客満足度の向上・新規顧客・新市場開拓」などに大きな効果が得られることが確認できます。

また、ソーシャルメディアサービスの活用では「社内の情報活用の活発化」、「営業力・販売力の強化」、「顧客満足度の向上・新規顧客・新市場開拓」、「業務プロセス合理化・意思決定の迅速化」や「コスト削減」などの効果が高いです。

このようにインターネット関連の技術を活用するためのIT投資を行い利用していけば、業務の効率だけでなく付加価値の向上も含む多様な方面での効果が期待できるでしょう。

②電子商取引の活用による効果

市場規模が増々拡大していくインターネット経由による電子商取引を可能にするIT投資を実施すれば、コスト削減や売上の拡大など多様な方面での効果が得られます。

2016年度版の中小企業白書の第2-2-4図では、EDI等のBtoB、eコマース等のBtoCに関する電子商取引での効果が示されています。

BtoBでは、「コスト削減」、「業務プロセス合理化・意思決定の迅速化」、「企業間連携の促進」の効果が高く、BtoCでは「売上の拡大」、「営業力・販売力の強化」、「顧客満足度の向上・新規顧客・新市場開拓」などでの効果の高さが確認できます。

電話や紙媒体による受発注がインターネット経由による電子情報による処理に置き換えられることにより、業務が簡素化・効率化し労力、コストや時間が大幅に削減されます。

また、商取引のデータが電子化されることで様々な情報がリアルタイムで把握され迅速な意思決定と業務への反映が可能となるため、売上の拡大などにも結び付いているのです。

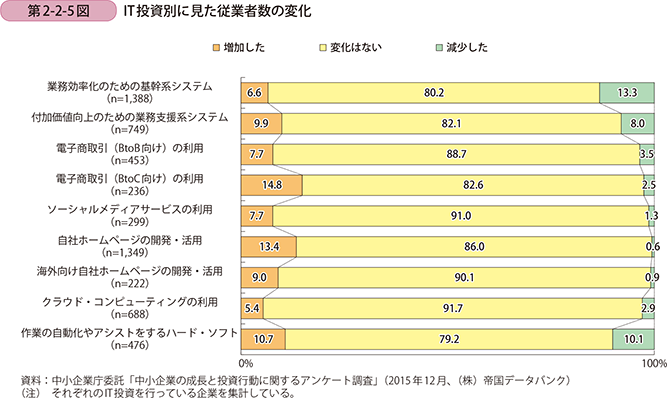

③従業員に関する効果

IT投資により、業務の効率化で人員の削減を可能とし人手不足の対策や業務負担の軽減になるとともに、売上の拡大などに貢献すれば人員の増加を伴う企業の発展にも繋がるでしょう。

2016年度版の中小企業白書の第2-2-5図では「IT投資別に見た従業者数の変化」が示されています。

IT投資は業務の合理化や省力化などを期待した導入が多く見られ、「業務効率化のための基幹系システム」や「作業の自動化やアシストをするハード・ソフト」などで一定の削減効果が確認できます。

ただし、この図から判断される結果では人員での大きな削減効果があるとはいえないでしょう。その理由はもともと人手不足が深刻化しつつある中小企業においてはITで業務効率を改善しても人員を削減できるほど元々人員に余裕がないケースが少なくないからです。

従って、主な中小企業等にとってのIT投資は人員の削減よりも人手不足対策に貢献するものと考えられます。また、業務効率の改善により業務負担が軽くなって残業時間等の短縮に繋がり就労状況の改善が期待され、従業員の定着率の向上など人材確保にも役立つでしょう。

なお、図では人員が増加した割合が減少した割合を上回っていますが、この現象はIT投資が売上拡大等に結び付き事業の拡大などで人員の増加をもたらしたものと推察されます。

このようにIT投資により人員の削減、人手不足対策、業務負担の軽減や企業の成長が期待できるのです。実際、クラウドソーシングを利用できる環境を整えていけば、非中核業務をアウトソーシングし人材を中核事業へシフトすることで人手不足に対応できることもあります。

④イノベーションとニュービジネスを実現する効果

製造業やサービス業などではITを活用してイノベーションを実現し、新たなビジネスを開発する動きが加速しています。

1980年代の後半あたりの国内製造業では、生産コストの低減・生産性向上、高機能化による競争力の向上、海外生産および世界的なサプライチェーンの確立などが課題で、IT投資ではメカトロニクス、FAやCIMなどが主な対象でした。

しかし、2010年台以降では、サプライチェーンの管理、熟練者技能の継承、製品とサービスの一体提供、マザー工場制と管理の確立などが課題で、IT投資ではIoT、AIやビッグデータの活用などに注力されるようになっています。そして、これらのITが新たなビジネスモデルに結び付くケースも少なくありません。

たとえば、現代ではIoTを活用した新たなビジネスモデルが登場するようになりました。IoTの活用によりレンタカー、カーシェアリング、マイカーシェアなどで収益性の高い新たなカーシェアリングサービスが生み出されています。

航空業界ではIoTを飛行機の点検、修理やオーバーホールなどで利用していますが、製造業では生産管理情報や機器の稼働データから効率的な生産の実現や機器の適切な維持管理を行うサービスなどが登場しているのです。

IT投資によりイノベーションが促進され、それを活かしたビジネスモデルの構築も促され、それらが企業の新たたな成長に結び付くことが期待されます。

⑤決算期での節税

IT投資も一般的な設備投資等と同じく実施すれば減価償却費を計上することになり節税対策に利用できることもあるでしょう。

IT投資も節税を目的として行うものではないですが、確かに節税の効果も生じるためそれを最大限活用しない手はないはずです。

たとえば、基幹系システムの導入でハードウェア3億円、ソフトウェア1億円が必要になるとします。サーバーなどのハードウェアの耐用年数は6年、ソフトウェアは5年等であるため、初年度の減価償却費は最大で〔3億円÷6年+1億円÷5年=〕0.7億円となるわけです。

従って、その期が黒字であれば利益が0.7億円分減少し、0.7億円×税率の分だけ節税できます。

IT投資も含め設備投資ではその投資による効果を客観的に把握した上で費用対効果の評価とともにキャッシュフローへの影響を考慮して行うべきものです。しかし、投資する時期の業績等によっては節税できることもあるため、利用しないのはもったいないのではないでしょうか。

2 IT投資の考え方と進め方

ここではIT投資の進め方について説明します。どのようにIT投資を進めるのかという考え方や手順・方法のほか、IT投資を進める上での問題や成功要因などIT投資を適切に推進するための情報を紹介しましょう。

2-1 IT投資の考え方

IT投資を進めるあたり、その望ましいIT投資のあり方、進め方やゴールについて正しくに認識しておくことが不可欠です。ではどのように認識するかという点ですが、他の設備投資と同様に経営戦略の目標を達成させるための経営課題の解決手段として行うという認識が重要になります。

どのような投資の仕方をしても業務上の一定の効果が得られる可能性もありますが、企業の限りある資源を割いて経営目標を達成するためには戦略を効果的かつ確実に実施させるための投資が欠かせません。

そのためIT投資を進めるには、まず経営戦略上の経営課題を明らかにして、それを解決するためにIT化が大きく役立つと判断できる場合に導入を検討すべきです。たとえば以下のような流れが参考になるでしょう。

①経営目標や経営戦略の策定・変更

自社の強み・弱みなどの経営資源と機会・脅威などの経営環境から企業や事業の方向性を決める、あるいは見直す。

②経営課題の抽出

戦略目標を達成する上での支障となっている問題を抽出して課題を設定する。単なる業務上の問題点を解決するということではなく、経営戦略の遂行やその目標達成の障害となっているような問題に着目しなければならない。

③経営課題を解決する方法の検討

経営課題を解決するための様々な方法を実現可能性や費用対効果等で評価の上検討する。

④課題の解決方法に利用できるIT化の検討

課題解決に有効な方法の中でITの導入と活用が役立つ方法や必要な方法を抽出する。

⑤IT投資の費用対効果の評価と投資判断

抽出された方法に対するIT投資の費用対効果における評価を行い、投資判断を下す。

⑥経営計画に基づくITの導入計画の策定と実行

投資判断が下された場合、対応する経営計画の内容に合わせてIT導入の計画を策定し実行する。

⑦IT投資後の効果確認と改善

ITの導入後では定期的に効果をモニタリングして評価を行い、結果によってはIT機器やソフトの運用や業務プロセス・作業の内容の見直しや改善を検討する。

2-2 IT投資を検討する際の重要ポイント

上記のIT投資を進める上での流れの中で特に重要な点を説明します。

①業務プロセス上の経営課題の認識

戦略目標を達成するためにはその経営課題を正しく捉えることが不可欠ですが、そのためには対象事業の各業務プロセス上の問題を的確に把握しなければなりません。

事業の業務プロセスにはどのような作業がどのように関連して機能しているのかを正確に把握し、その中で特に目標の障害となる矛盾点や問題点に着目する必要があります。

たとえば、商品の受注から納品、代金の回収までの一連の業務では、問い合わせ対応⇒見積り⇒受注⇒発注・入荷⇒出荷・納品⇒請求⇒入金処理 といったプロセスが存在します。

こうしたプロセスの中で戦略目標の障害となる矛盾点や問題点がどこにあるのか、ないのかをチェックして経営課題を明らかにすることが必要です。

なお、業務プロセスでは様々な問題があり、各担当者が困っていたり負担が大きくなっていたりするケースが少なからずあるでしょう。それらの問題をすべて解決することが望ましいですが、資源にも限りがあるため戦略目標との関連性の高いものから経営課題として解決しなくてはなりません。

②解決手段としてのIT化の内容の検討

経営課題を解決する方法の中でIT化が役立つ、あるいは必要なケースがないかを判断し、具体的なIT化の内容を検討していきます。

まず、経営課題を解決する方法を検討する必要がありますが、その中でITを活用すれば容易に解決できたり、解決する上での高い効果が得られたりするものがないかを検討することが重要です。

つまり、経営課題の解決に何でもかんでもIT化すればよいというわけではなく、解決に必要なケース、解決での効果が高いケースを対象とすることが求められます。費用対効果の低いIT投資を回避するためにはこの点を留意しておきましょう。

なお、経営課題を解決するためには現状の問題の対象となる業務プロセス等の分析が必要であるため、次のような点に留意すべきで。

・組織体制

各業務を遂行或は管理する部門・部署の現状把握のほか、変更、統廃合や新設の必要性の検討を行い課題解決に必要な組織の編成を行う。

・業務ルール

業務規程や作業マニュアル等の有無や内容の適正さを検討した上で必要に応じて業務ルールの変更や新設など行い改善する。

・業務プロセス

課題解決に必要な業務の新設および無駄な業務の廃止や非効率な業務の改善を行う。非効率だが必要な業務の改善には自社での対応のほかアウトソーシングも検討する。

・人的資源

人材の適材適所の配置、訓練や研修等による育成、就労条件および職場環境等の改善によるモチベーションアップなどにより生産性を改善する。

③IT投資前のIT環境の把握・分析

経営課題の解決のためのIT投資を行う前には自社のIT環境やITの活用状況についての現状把握を行い、その上で導入が必要となるIT機器やソフトのほか、運用の方法や従業員のITスキル水準などを明確にするべきです。

各企業においてはPCやタブレットなどの端末や、受発注管理や顧客管理ソフトといった様々なIT資産が備わっているケースも少なくありません。また、中小企業等では経営戦略に沿ってIT化計画が立案されITが導入されているケースは多くありません。

計画的に導入されていないケースでは特にIT資産の管理ができておらず、どういった機器やソフトがどれだけあり、どのように活用されているか、経営陣が把握できていないことも珍しくありません。

こうしたITの資産管理や運用管理ができていない状況でIT投資を進めていくと既存のIT機器が利用できるにもかかわらず、同様の機器を新たに導入するという無駄が生じる恐れがあります。

また、経営課題の解決に必要なIT機器やソフトが単に活用・運用されていない、運用する従業員がいないという状況もあり得ます。

こうした既存のIT資産の有無、その活用状況や従業員のITスキルなどを把握しないで新しいIT投資を行うと無駄な投資になり得るため注意しなければなりません。

なお、IT資産および運用等に関するチェック項目としては以下の点が挙げられます。

- ハードウェア、ソフトウェア、ネットワーク等の現状

- 各業務でのITサービスの利用状況

- IT利用度の高さや従業員IT操作スキルの水準

- ホームページやメールの利用状況や利用度の高さ

- 開発、サポートやメンテナンスなどの社内体制

④ITの導入目標と費用対効果

IT投資を実施するにあたっては、経営課題を解決するための具体的な目標(KPI等)を立てそれを達成できるIT化の導入が必要です。

つまり、IT化での目標は経営課題の解決上の目標を達成できることであり、IT投資の評価は目標達成で得られる価値と導入および運用におけるコストとを比較するなどして判断しなければなりません。

いくら経営課題を解決できるIT投資であっても費用がかかり過ぎてでは資金調達や財務負担の面から対応できなくなり、費用対効果の面で非効率で不適切な投資になってしまいます。

そのためIT投資においても費用効果の測定を行い、資金調達や財務負担の面で問題がない範囲で最大限の効果が得られる投資内容にするべく検討しなければなりません。

なお、目標や効果の内容は経営課題の内容によって決まりますが、定量的データと定性的データを適切に活用して設定し評価することが求められます。

たとえば、経営課題が「ライバル社との競争を優位にするため、既存のサービスの提供時間の短縮とコストを削減する」である場合、下記のような検討が必要です。

・付加価値額の目標の目安(競争優位になることによる付加価値の増大)

営業利益が現状より30%アップ(売上拡大とコストダウンによる)で6年継続するとして、6年×現状の営業利益5千万円×0.3=9千万円の付加価値の増大を目標とする。

・サービスの提供時間の短縮:競争優位に向けた効率化

現状の1オーダー当たりのサービス提供時間30分を20分へ短縮する。

・サービスのコストの削減:競争優位に向けた効率化

現状の1オーダー当たりのコストを1千円から0.8千円に削減する。

この場合のIT投資の予算の目安としては、営業利益の増加分である9千万円などが1つの候補になるでしょう。つまり、この金額以内の投資なら金額的な費用対効果はあると考えられるわけです。

そのIT投資の内容については、現状のサービス時間を3分の2に短縮できること、コストを20%削減できることが目標であり選定基準になります。もちろんIT機器やソフトを導入するだけでこれらの目標が達成できるとは限らず、業務内容の改善も含めた上で評価しなければなりません。

⑤決算期の節税対策や業績への影響の考慮

IT投資の規模や内容にもよりますが、1年度の投資額が大きくなる場合減価償却費も多額の計上となり利益を大きく圧迫し決算内容やキャッシュフローに大きく影響することになるため注意が必要です。

そのため各年度の決算期では特に業績の見通しを早めに掴み、利益額や資金繰りの状況を見ながら投資の実施を調整しなければなりません。利益額が計画以上に多くなりそうな場合はIT投資を前倒して進め、節税効果を高めることも必要でしょう。

逆に利益額が減少しそうな場合は許される範囲で予定の投資を次期に遅らすといった調整も検討するべきです。

2-3 IT投資を促進するための課題

IT投資を行い、IT化を進めるにはIT投資に関する問題を把握してそれを解決していく必要があります。

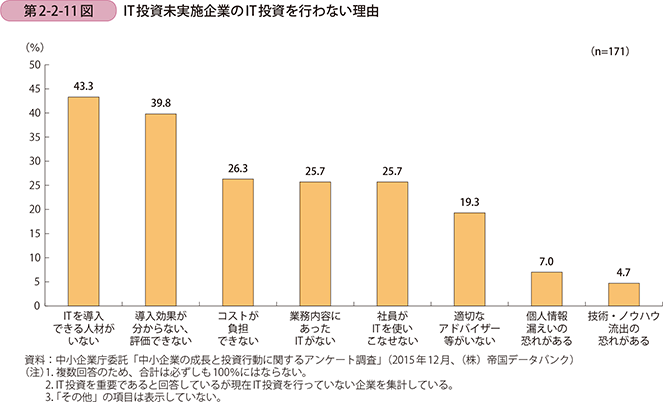

①IT投資をしない理由

IT投資が業績の向上に有効であると考えられますが、現実にはIT投資を行わない中小企業は少なくありません。それらの企業のIT投資を行わない理由が下図の内容から把握できます。

上図は中小企業白書2016年度版の第2-2-11図ですが、「IT投資未実施企業がIT投資を行わない理由」が多い順で示されています。最も多いのが、「ITを導入できる人材がいない」、次に「導入効果が分からない」「コストが負担できない」などとなっているのです。

つまり、IT投資を進めていくためには、運用での人材確保、導入効果の把握、資金の確保が課題といえるでしょう。特に導入効果の把握は、IT投資の規模を検討する上で不可欠な行為であるとともに、人材確保(人数の確保および教育等)の内容に関わるため、できるだけ正確にその内容を掴むことが求められます。

②IT投資実施企業の課題

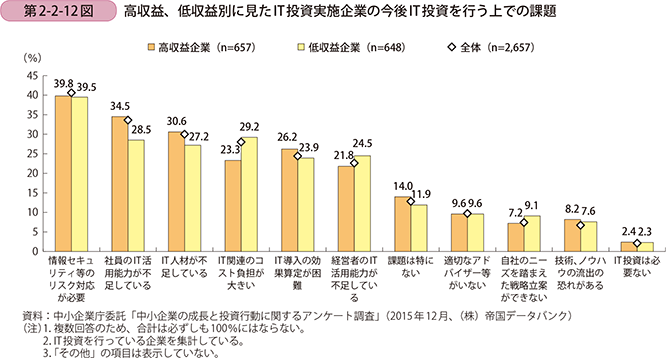

IT投資を実施している企業の中でもIT投資に関する様々な課題を抱えている企業も少なくないですが、その企業の業績によって悩んでいる課題も異なっています。

下図の「第2-2-12図」は中小企業のIT投資を実施していく上での課題を、高収益企業と低収益企業とに分けて示したものです。

両方に共通した課題としては、「情報セキュリティ等のリスク対応が必要」、「社員のIT活用能力が不足している」、「IT人材が不足している」が上位となっています。

一方、高収益企業ではIT活用能力の不足やIT人材の不足などの人材面が低収益企業よりも強く認識され、低収益企業では高収益企業よりもコスト面を強く認識されているといえるでしょう。

従って、高収益企業では中小企業である自社にいかにして人材を確保していくが重要な課題であり、低収益企業では適切な資金調達が中心課題といえます。

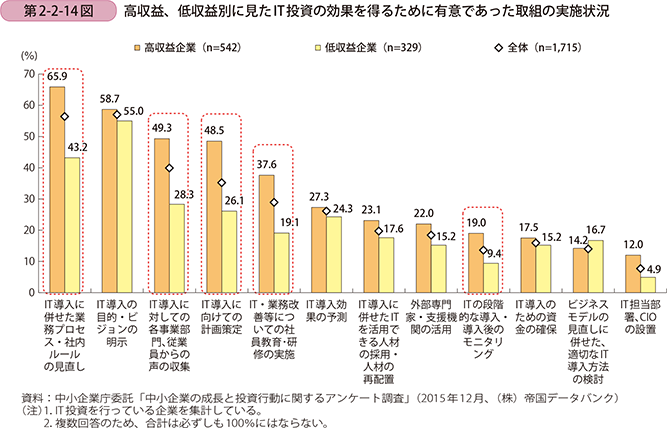

2-4 IT投資の成功要因

IT投資で課題解決を実現していくには前節で確認したIT人材の確保・育成や資金の確保が不可欠ですが、ここではそれらを含むIT投資を成功させるための要因を確認していきましょう。

2016年度版中小企業白書の第2-2-14図では、高収益企業と低収益企業別のIT投資の成功要因が示されています。

高収益企業では、以下の項目で低収益企業よりも成功に結びついています。

- IT導入に併せた業務プロセス・社内ルールの見直し

- IT導入に対しての各事業部門、従業員からの声の収集

- IT導入に向けての計画策定

- IT、業務改善等についての社員教育・研修の実施

- ITの段階的な導入・導入後のモニタリング

以上の項目の内容をまとめると、

- IT投資では各事業部門および従業員など現場の意見を反映させた導入計画を策定し導入を推進する。

- ITを導入するにあたり業務プロセスや社内ルールを見直し改善する。

- ITの操作や運用、業務改善等に対応するための従業員に対する教育や育成を行う。

- ITの段階的な導入後および最終的な導入の完了後にモニタリングを行い成果の確認や運用上の評価を行い業務やITの活用方法などを改善する。

といった内容が高収益に結び付く成功要因になると考えられるわけです。ほかにも共通する重要な要因もありますが、特に上記の点についてはより積極的な取り組みが求められるでしょう。

3 IT投資の内容とその活用の事例

ここではIT投資が実際にどのように行われているかを、いくつかの業種を取り上げその内容を具体的に紹介しましょう。

3-1 業種別の経営課題とIT投資の内容

いくつかの業種についての経営課題とそれを解決するためのIT投資の内容を説明します。

*参考文献:経済産業省の「IT利活用による生産性向上のイメージについて」(平成28年6月)

①飲食業

飲食分野では、業種の特徴である「高い労働集約性」の中で、雇用の維持を図りながらのサービス品質の向上、バックヤード業務等での効率化による営業利益率の改善などが課題となっています。

その課題解決として、IT投資とその活用を通じて各業務からの各種情報(顧客情報等)の収集、共通化や分析、その分析に基づく顧客満足度の高いサービスへの改善や開発、業務の効率化等が求められているのです。

飲食分野の業務プロセスでは、注文受付⇒POSデータ入力⇒レジ(決済)⇒会計⇒仕入・在庫管理⇒情報の収集・分析⇒サービスの改善(提供) などの業務が存在します。そして、これらの各業務に対して以下のようなIT投資が実施されているのです。

・注文受付⇒POSデータ入力

この段階での業務では、お客の注文情報を、迅速かつ正確に調理部門に伝えるための情報伝達システム、その情報から会計処理が可能となるためのレジシステムとの連動といったIT化が求められます。

・レジ(決済)

この業務では、レジでの会計処理を迅速に行えるようにするためのIT化が必要で、スマホやクレジットカードによる決済を手軽に処理できるシステム化が重要です。

・会計⇒仕入および在庫管理

この段階での業務では、レジでの決済情報が会計データに反映できる、仕入、レジ、在庫品のデータが連動されるといったIT化が業務の効率化に役立ちます。

また、タブレットなどで簡単に在庫情報が把握できる、在庫情報から適正な在庫数量や発注数量のアドバイスがもらえるなどのシステムはさらに有効です。

・情報の収集および分析

この業務では、各種業務で発生する情報を収集・統合の上分析し、メニューやサービスの品質向上に役立つIT化が求められます。

・サービスの提供

この業務では、顧客情報や販売情報の収集・分析を通じたワントゥワンのお客1人1人にマッチした個別対応の接客サービスの提供や、富裕層向けなどの層別のサービスの開発などに利用できるIT化が重要です。

②宿泊業

宿泊業では資本集約型産業であることから多額のイニシャルコストが強いられるためランニングコストの抑制が重要となります。また、業務の運営では対人サービスが業績に大きく影響するため従業員の資質の維持・向上も不可欠です。

これらの課題解決には、IT等を活用してバックオフィス業務などの非中核業務に対する業務の効率化とフロントオフィス業務などの中核業務への強化が重要になります。ITの活用によりお客と接する時間の増大を図り稼働率を向上させることが業績の維持・拡大には欠かせないでしょう。

宿泊業の業務プロセスでは、宿泊予約⇒チェックイン⇒接客⇒会計⇒顧客情報管理⇒売上分析⇒勤怠管理⇒サービスの改善(提供)などの業務が存在します。そして、これらの各業務に対して以下のようなIT投資が実施されているのです。

・宿泊予約⇒チェックイン

WEB宿泊予約システムの導入や各顧客の宿泊履歴等の情報の活用などが求められます。

過去の利用状況の情報、お客の趣向やその他特徴などの情報をフロントや調理部門等で共有し、想定されるニーズに基づいた品質の高いサービスを提供することが必要とされているのです。

・接客

スマホやタブレットなどの端末を活用してお客に観光案内や交通渋滞などの情報を随時提供できるサービスなどが求められます。また、タブレットと多言語アプリ等の活用で日本語でのコミュニケーションが困難な外個人などに対する接客の質の向上も必要です。

・会計

宿泊予約からクレジットカード事前決済などの予約から会計・決済のワンストップサービスの実現、会計と顧客情報管理の連動などの実現が求められています。

・顧客情報管理⇒売上分析⇒勤怠管理

バックオフィス業務の効率化や、稼動率に見合った適切な業務量(従業員のシフト)を維持するための精度の高いマネジメントがITの活用で要求されているのです。

・サービスの改善(提供)

各顧客に応じた接客サービスの提供や、宿泊履歴等から顧客の好みを把握・分析の上各顧客に応じたメニューを提供するなどの新サービスの開発が求められています。

③小売・流通業

小売・流通業では、新規顧客の開拓および既存顧客からの収益増大が課題でデータマーケティング等に基づく新サービスの提供や業務の効率化などが求められています。

その課題解決のために、顧客、売上、在庫や受発注等の情報の一元管理、顧客分析、顧客の囲い込みからのダイレクトマーケティングなどをサポートするITの導入が必要です。FinTechなどの新しいITツール(等)の活用も期待されています。

小売・流通業の業務プロセスでは、受発注・納品⇒在庫管理⇒販売・決済⇒分析・新規顧客開拓⇒会計処理⇒サービスの改善(提供) などが主な業務です。

・受発注・納品

受発注の自動化により、業務時間の短縮、ミスの低減やコストの削減が期待されています

・在庫管理

ECサイトと店舗との情報の連携やその在庫情報等の一元管理などのIT化が必要です。

・販売・決済

注文やその管理業務についてタブレット等を使用することで操作の容易化、設備の省エネ、省電力化等の促進が期待されています。

・分析・新規顧客開拓

顧客データの一元管理およびデータ分析による新規顧客開拓への支援などが欠かせません。

・会計処理

銀行口座やクレジットカードでの入出金情報、レジやECサイトでの取引情報などから会計情報を自動的に収集・仕訳できる会計業務の自動化・効率化が求められています。

・サービスの改善

AIなどの新技術を利用した新サービスの開発および提供で付加価値を向上させることなどが必要です。

④医療業

医療分野では、以下の2つのIT化が課題となっています。1つは、医療会計や審査支払機関に提出される診療報酬明細書(レセプト)の処理などの事務処理やその管理を支援するIT化です。

もう1つは、電子カルテやオーダリング(診療の担当医師がPC等に診療データを入力し各担当部門に薬剤や検査などを依頼する行為)などの診療を支援するIT化となっています。

医療分野の業務プロセスでは、予約⇒診療⇒各部門への伝達⇒診療記録⇒会計処理⇒サービスの改善(提供) などの業務が存在します。

・予約

事前予約と当日の混雑状況の情報提供などを行い、院内での待ち時間を削減するといった改善が必要です。

・診療

電子カルテでの情報共有を通じてより適切な診療の提供が重要となっています。

・各部門への伝達

オーダリングによる各部門への迅速な情報伝達や、その操作の容易化などが必要です。

・診療記録

電子カルテによる院内での情報共有化のほか、患者に対する情報公開が求められています。

・会計処理

レセプト処理の省力化・効率化のほか、医療会計や審査支払機関への申請手続の単純化等による作業の軽減が重要です。

・サービスの改善

各患者に適した医療サービスの実現、電子カルテ等の活用によるより迅速かつ適切な診療サービスの提供、その他新たなサービスの提供が求められています。

3-2 IT投資の業種別事例

ここでは①で説明した業種での実際の事例を簡単に紹介しましょう。

①飲食業のA社

1)投資内容:

- レジ業務が可能で顧客情報の収集ができ、注文状況や顧客情報等を確認できるタブレット端末やレジアプリケーションを導入した。

- 導入費用は月額契約で月約数万円。

2)IT投資で実現したサービス等の内容:

- タブレットを使用して各従業員が顧客情報に基づいた細やかな接客サービスを提供している。

- 具体的には、店内の空席、配膳や注文等での状況を各従業員がタブレットで瞬時に把握し注文に対して迅速かつ漏れなく応じられるサービスが提供できるようになった。

- 顧客情報や注文情報を収集・分析の上、売れ筋商品の把握や分析を行いその結果に基づいて新商品開発等を行っている。

②宿泊業 B旅館

1)投資内容:

宿泊業での接客業務を支援してくれるタブレットやアプリケーションを導入しWiFi環境を整備した。

2)IT投資で実現したサービス等の内容:

- 料理面では過去の宿泊履歴情報により各顧客の好みやアレルギーなどの問題を把握・分析して顧客に応じた料理の提案および提供ができるようになった。

- 接客サービス面では、顧客との会話を通じて近隣の観光情報や帰路の渋滞情報なの有益な情報提供や、外国人に対しては多言語対応アプリを使用したコミュニケーションが実施されている。

③小売・流通業 C社

1)投資内容:

顧客情報や気象情報などを収集して活用できるに顧客情報分析ツールを導入した。

2)IT投資で実現したサービス等の内容:

- POSシステムとポイントカードとの連携を図り、顧客を層別化して購買情報を分析し、不特定多数の「顧客」から特定対象となる「個客」の購買行動の見える化を実現した。

- 購買情報と気象情報とを連携させ、需要予測の精度を高め廃棄率の減少と品切れ率の低減を実現した。

- ポイントカードによる顧客の囲い込みを図りダイレクトマーケティングによる顧客にマッチした商品提供などによるサービスの向上が実現できた。

④医療業 D病院

1)投資内容:

県内に複数の診療施設を有するD病院は、診断結果や経過を記録管理する電子カルテシステムの導入および医療情報共有ネットワークの構築を行った。

2)IT投資で実現したサービス等の内容:

- 電子カルテシステムによる情報共有でチーム医療が実現できている。

- 特定地域をモデル地域として、そこで医療情報共有ネットワークを構築し参加医療機関が相互にカルテを参照・記載できる体制を作った。

- 電子カルテシステムの活用を進め、患者は病室の端末から食事の選択や自身のカルテの閲覧(自宅PCからの閲覧も)ができるようになった。

4 IT投資で特に注意したい点

最後にまとめとしてIT投資を適切に行い大きな成果を得るための特に注意しておきたい点を3つ説明しておきましょう。

4-1 IT投資は企業の発展に不可欠である

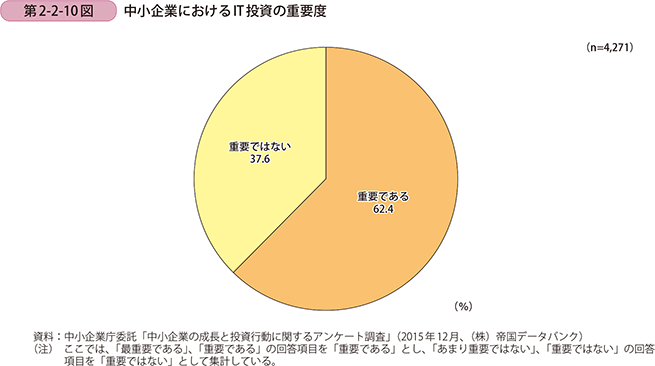

企業の経営者は、ITがどれだけ事業の拡大に貢献し業績向上に役立つかということを認識し、自社の経営全般で活用することに注力するべきです。

2016年度版中小企業白書の第2-2-10図では「小企業におけるIT投資の重要度」が示されており、その内容ではアンケートに回答した企業のうち37.6%と約4割近くが「重要ではない」と回答しています。

つまり、それらの4割ほどの企業ではIT化が十分に進められていない可能性があるわけです。

しかし、今まで確認してきたようにIT化は無駄の多い業務を効率的にして生産性を高めくれます。また、ITの活用により多様な情報を幅広い分野から瞬時に収集・分析し新たな製品やサービスの開発に繋げることで新たな成長に結びつくケースも少なくありません。

さらにITはイノベーションの実現手段としても不可欠でありそのイノベーションを新しいビジネスモデルに昇華させる上でも欠かせない存在になっています。

現代のIT化ではビジネスプロセスでのデジタル化による生産性の向上から新たな価値の創出へと役割は益々高度化し、デジタルトランスフォーメーションなどの新たな技術トレンドも次々と登場しています。

こうした時代の波に乗り遅れることなく企業を成長させるにはITの導入と活用なくして成立し得ないという点を認識しなければならないでしょう。

4-2 IT投資は決算対策のみならず経営戦略の実行手段として活用する

IT投資は決算での節税対策としても有効ですが、経営戦略の目標を達成する手段として活用する視点が欠かせません。

決算期を迎えその期の利益が予想外に大きくなりそうな場合にIT投資を行って節税を行うことも経営上重要ですが、無計画に投資すると効果の低い投資となり後日後悔することもあり得ます。

また、目の前で生じている様々な業務上の無駄や過大な負担などを削減するために慌ててIT化を進める投資の場合も上記と同様の失敗に繋がりかねません。

つまり、その場しのぎの無計画な投資、戦略に基づかない一貫性のないIT投資を行うと費用の割に効果が低い投資、経営課題の解決に寄与しない投資になる恐れが出てきます。

単に便利になる、楽になるというだけでなく、戦略上の目標達成に必要な投資か、どの程度の目標達成に貢献するか、といった視点から投資内容を検討しなければなりません。

そうでないと特定の業務が効率的になっても大きなコストダウンにも貢献せず、顧客の拡大や業績の拡大にも繋がらない投資になってしまうのです。また、必要に迫られるままに無計画に導入すると、似たようなIT機器やソフトが重複して保有するという無駄が生じる恐れもでてきます。

IT投資も他の設備投資と同様に経営目標を達成するために行うべきものであり、そのためには経営戦略上の課題を解決するための手段として行う意識が必要です。

ただし、経営課題を解決するためのIT導入計画の中で各決算期での節税対策を考慮することは必要であり、対象資産の導入時期や対象範囲の調整などに取り組むとよいでしょう。

4-3 IT投資は多額の資金が必要となるとは限らない

経営者の方の中にはIT投資は多額の資金が必要になると考えている方もおられますが、ITの進化とともに事業および業務で活用できるIT化のコストはそれほど多くかからないケースも少なくありません。

基幹系のシステム導入と運用には高額な費用がかかりますが、事業規模や業務内容などによっては、大掛かりなIT機器の導入やソフトの開発などが必要にならないケースも多いです。

タブレットやスマホを端末として利用し、データを集計・分析するサーバーやソフトはクラウド上のものを利用するといったIT化の導入が珍しくなくなってきています。

経営課題として人手不足対応や働き方改革などを挙げている場合、総務や経理業務、自社のホームページの作成や運用、などをクラウドサービスに置き換えていけば、費用負担の小さい投資で課題解決が実現できるでしょう。