キャッシュ・フロー計算書とは、一会計期間における資金の増減をあらわす決算書類の1つであり、貸借対照表および損益計算書と同様に企業活動を報告する財務諸表として位置づけられています。

資金に関する情報は、企業の存続可能性や債務支払能力を判断するうえでは、重要な情報になります。しかし、貸借対照表においては資金の残高(ストック)までは読み取ることができますが、何が原因で資金が増減したかというフローの情報までは読み取ることができません。そこで登場するのが、キャッシュ・フロー計算書です。キャッシュ・フロー計算書は、資金という企業の存続可能性に関わる重要な情報に着目し、そのフロー情報を把握しようというものです。

1 キャッシュ・フロー計算書の重要性

資金がショートすると黒字でも倒産することがありますし、逆に赤字であっても資金繰りがうまくいっていれば、倒産を避けることもできます。資金は会社にとっての血液に例えられることがあります。血液がうまく循環していれば、元気に長生きすることができますが、血液の流れが悪くなると体調を崩し、突然死するのと同じです。

そのため、損益計算書や貸借対照表だけでは読み取れない、企業の存続可能性に関わる資金の情報が表示されるキャッシュ・フロー計算書は、企業の経営者だけでなく、投資家にとっても非常に重要な決算書類になります。

また、最近では企業価値を評価するうえで、将来のキャッシュ・フローを用いることが多く、キャッシュ・フローを重視する経営(キャッシュ・フロー経営などとも言われます。)を行うことで、企業の安全性を高めるだけでなく、結果として企業価値を高めることにもつながります。

2 キャッシュ・フロー計算書が対象とする資金とは何か?

キャッシュというと現金や預金を思い浮かべるかと思いますが、会計ルールでは、「現金」および「現金同等物」と定義されており、預入期間の短い定期預金なども現金同等物として、資金の範囲に含まれることになります。

具体的には、次のようなものが資金の範囲として定義されています。

①現金

現金とは手許現金および要求払預金をいいます。

要求払預金とは、預金者が一定の期間を経ることなく引き出すことができる預金をいい、たとえば、普通預金、当座預金、通知預金が含まれます。したがって、預入期間の定めがある定期預金は、ここでいう要求払預金には該当しません。

②現金同等物

現金同等物とは、容易に換金可能であり、かつ、価値の変動について僅少なリスクしか負わない短期投資をいいます。

たとえば、満期が3か月以内の定期預金、譲渡性預金、コマーシャルペーパー(CP)が含まれます。

図1.資金の範囲

①現金

現金および要求払預金

手許現金

普通預金

当座預金

通知預金

②現金同封物

容易に換金可能であり価値変動リスクが少ない

3ヶ月以内定期預金

譲渡性預金

CPなど

現金同等物は、この容易な換金可能性と僅少な価値変動リスクの要件をいずれも満たす必要があるため、市場性のある株式等は換金が容易であっても、価値変動リスクが僅少とはいえず、現金同等物には含まれません。

3 キャッシュ・フロー計算書の仕組み

一会計期間におけるキャッシュ・フローを「営業活動によるキャッシュ・フロー」、「投資活動によるキャッシュ・フロー」および「財務活動によるキャッシュ・フロー」の三つの区分(図2.Ⅰ~Ⅲ)に分けて計算します。その結果として企業の期首から期末の現金および現金同等物がいくら増減したか(図1.Ⅳ~Ⅵ)を計算します。

図2.キャッシュ・フロー計算書の区分

- 営業活動によるキャッシュ・フロー

- 投資活動によるキャッシュ・フロー

- 財務活動によるキャッシュ・フロー

- 現金および現金同封物の増減額

- 現金および現金同封物の期首残高

- 現金および現金同封物の期末残高

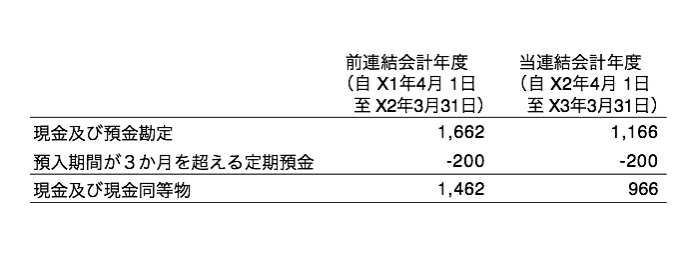

なお、現金および現金同等物の期首残高および期末残高は、原則として、前期の貸借対照表および当期の貸借対照表の現金・預金勘定と一致します。ただし、貸借対照表の現金・預金勘定には、預入期間が3か月超1年以内の定期預金等が含まれている場合があるため、両者は必ずしも一致しません。その場合には、差異の原因が注記されます。

図2-2.連結キャッシュ・フロー計算書に関する注記

注記により、貸借対照表の現金・預金勘定とキャッシュ・フロー計算書の資金の範囲の差異が明示されることになります。上記図2—2.では、預入期間が3か月を超える定期預金が現金・預金勘定に含まれていますが、資金の範囲には含まれていないということがわかります。

4 営業活動によるキャッシュ・フロー区分について

それでは、キャッシュ・フロー計算書の三つの区分のうち、まずは「営業活動によるキャッシュ・フロー」の区分を詳しく見てみましょう。

4-1 営業活動によるキャッシュ・フローとは

「営業活動によるキャッシュ・フロー」の金額は、企業が外部からの資金調達に頼ることなく、営業能力を維持し、新規投資を行い、借入金を返済し、配当金を支払うために、どの程度の資金を主たる営業活動から獲得したかを示す重要な情報となります。すなわち、本業によってどの程度資金を稼いだかを知るための情報です。

「営業活動によるキャッシュ・フロー」の区分には、①営業損益計算の対象となった取引にかかるキャッシュ・フロー、営業活動にかかる債権・債務から生ずるキャッシュ・フロー並びに②投資活動および財務活動以外の取引によるキャッシュ・フローが表示されます。

「営業活動によるキャッシュ・フロー」の区分に含まれる投資活動および財務活動以外の取引によるキャッシュ・フローの例としては、災害による保険金収入、損害賠償金の支払、巨額の特別退職金の支給などがあります。

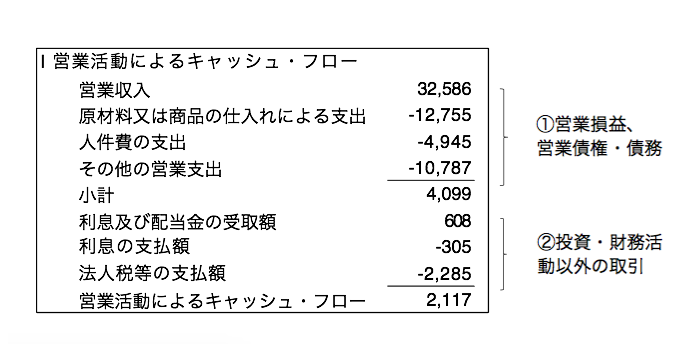

図3-1.直接法によるキャッシュ・フロー計算書

具体的には、次のような計算式で各項目が計算されます。

〔営業収入〕

損益計算書の売上高+貸借対照表期首売上債権-貸借対照表期末売上債権

〔原材料または商品の仕入れによる支出〕

損益計算書の仕入高+貸借対照表期首仕入債務-貸借対照表期末仕入債務

〔人件費の支出〕

損益計算書の人件費+貸借対照表期首未払人件費-貸借対照表期末未払人件費(人件費には、賞与勘定および賞与引当金を含みます。)

〔その他の営業支出〕

損益計算書のその他販売管理費+貸借対照表期首未払経費-貸借対照表期末未払経費

〔利息および配当金の受取額〕

損益計算書の受取利息+貸借対照表期首未収利息-貸借対照表期末未収利息

〔利息の支払い額〕

損益計算書の支払利息+貸借対照表期首未払利息-貸借対照表期末未払利息

〔未払法人税等の支払額〕

損益計算書の法人税等+貸借対照表期首未払法人税等-貸借対照表期末未払法人税等

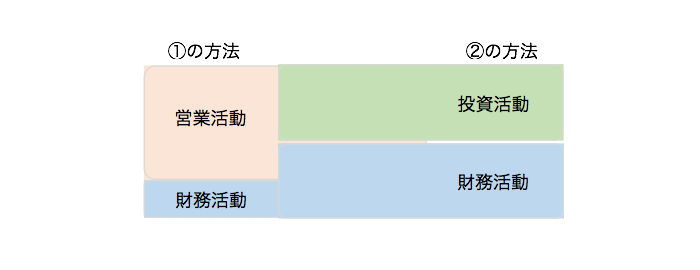

なお、利息および配当金の表示区分について次の二つの方法の選択適用を認めているため、他社との比較を行う際には注意が必要となります。

①受取利息、受取配当金および支払利息は、「営業活動によるキャッシュ・フロー」の区分に記載し、支払配当金は「財務活動によるキャッシュ・フロー」の区分に記載する方法

②受取利息および受取配当金は、「投資活動によるキャッシュ・フロー」の区分に記載し、支払利息および支払配当金は「財務活動によるキャッシュ・フロー」の区分に記載する方法

図3-2.表示方法の比較

また、あるキャッシュ・フローをいずれの表示区分に記載するかは、本業が何かによって判断することになるため、同じ取引でも異なる表示区分に分類される場合があります。たとえば、貸付けを事業目的にしている企業においては、資金の貸付けは「営業活動によるキャッシュ・フロー」に分類し、事業目的に有価証券の売買を含めている企業では、短期売買目的(いわゆるディーリングまたはトレーディング目的)で保有する有価証券の売買に係るキャッシュ・フローは「営業活動によるキャッシュ・フロー」の区分に分類されることになります。

4-2 直接法と間接法

営業活動によるキャッシュ・フローの表示方法として、会計ルール上は「直接法」と「間接法」という2つの方法が認められております。

直接法(図3-1.参照)とは、営業収入、原材料または商品の仕入れによる支出等、主要な取引ごとにキャッシュ・フローを総額表示する方法をいいます。

この方法によると資金規模が明示されることになり、情報としての有用性が高いという特徴があります。

一方、間接法(図3-3.参照)とは、税金等調整前当期純利益から一定の調整をすることによって、営業活動により増減した資金を間接的に計算する方法をいいます。具体的には、税金等調整前当期純利益に、非資金損益項目(減価償却費やのれん)、営業活動に係る資産および負債の増減(売上債権や仕入債務)並びに「投資活動によるキャッシュ・フロー」および「財務活動によるキャッシュ・フロー」の区分に含まれるキャッシュ・フローに関連して発生した損益項目(受取利息および配当金や支払利息)を加減算して「営業活動によるキャッシュ・フロー」を表示します。

この方法によると、取引が総額で表示されないというデメリットはありますが、営業損益や営業債権・債務の増減額から簡便的に作成できることや、税金等調整前当期純利益との関係が明示されるという特徴があります。

一般的には、作成者側のメリットが大きいことから、間接法を採用する企業が多いのですが、いずれの方法を採用しても「営業活動によるキャッシュ・フロー」の合計額は一致(図3-1.および図3-3.末尾参照)します。

なお、「投資活動によるキャッシュ・フロー」および「財務活動によるキャッシュ・フロー」については、総額表示のみ(一部、期間が短く、かつ、回転が速い項目に係るキャッシュ・フローは純額で表示することができます)が認められているので、直接法と間接法のいずれを採用するかによる違いは、営業活動によるキャッシュ・フローの区分にのみあわれることになります。

図3-3.間接法によるキャッシュ・フロー計算書

| Ⅰ 営業活動によるキャッシュ·フロー | |

|---|---|

| 税金等調整前当期純利益 | 3738 |

| 減価償却費 | 685 |

| のれん償却額 | 30 |

| 有形固定資産除却損 | 20 |

| 貸倒引当金の増加額 | 80 |

| 退職給付にかかる負債の増加額 | 50 |

| 受取利息および受取配当金 | −708 |

| 支払利息 | 470 |

| 為替差額 | 10 |

| 売上債権の増加額 | −869 |

| たな卸資産の減少額 | 820 |

| 仕入債務の減少額 | −290 |

| 未払消費税等の増加額 | 63 |

| 小計 | 4099 |

| 利息および配当金の受取額 | 608 |

| 利息の支払額 | −305 |

| 法人税等の支払額 | −2285 |

| 営業活動によるキャッシュ·フロー | 2117 |

4-3 営業活動によるキャッシュ・フローの分析

「営業活動によるキャッシュ・フロー」は、本業から生み出された資金であるため、それがプラスであるのかマイナスであるかは企業の存続可能性を考えるうえでは、非常に重要な意味を持っています。

「営業活動によるキャッシュ・フロー」がプラスであれば、企業の本業は順調といえ、さらなる事業展開のための設備投資や研究開発のための投資が可能になります。また、財務内容を改善するために、金融機関からの借入れの返済を行ったり、株主に対して剰余金の配当を行うことも可能になります。

逆にマイナスとなっているような場合、本業でのマイナスを補填しなければなりません。たとえば、投資有価証券の売却や金融機関からの借入れなどにより、「営業活動によるキャッシュ・フロー」のマイナスを他の活動区分により、補填することになります。ただし、売上げが伸びている成長企業で利益が出ている会社であっても、一時的に「営業活動によるキャッシュ・フロー」がマイナスになる可能性があるため、慎重に分析する必要があります。図2—4のような製造業である場合、仕入れから販売までにタイムラグがあるため、特に売上げが伸びて仕入れが増加した場合、一時的に資金不足におちいることがあります。

図3-4.仕入から販売までの流れ

仕入支払→製造→在庫→販売回収

(支払から回収までのタイムラグあり)

5 投資活動によるキャッシュ・フロー区分について

次に「投資活動によるキャッシュ・フロー」の区分を詳しく見てみましょう。

5-1 投資活動によるキャッシュ・フローとは

「投資活動によるキャッシュ・フロー」の金額は、将来の利益獲得および資金運用のために、どの程度の資金を支出しまたは回収したかを示す情報となります。

固定資産の取得および売却、現金同等物に含まれない短期投資の取得および売却等によるキャッシュ・フローが表示されることになります。

図4.投資活動によるキャッシュ・フロー

| Ⅱ 投資活動によるキャッシュ·フロー | |

|---|---|

| 定期預金の預け入れによる支出 | −200 |

| 定期預金の払い戻しによる収入 | 200 |

| 有価証券の取得による支出 | −760 |

| 有形固定資産の取得による支出 | −1445 |

| 営業活動によるキャッシュ·フロー | −2205 |

5-2 投資活動によるキャッシュ・フローの分析

「投資活動によるキャッシュ・フロー」は、企業の投資によって流出したまたは投資の回収によって流入した資金であるため、中・長期的な観点から企業の動向や経営スタンスを分析するうえで重要な情報となります。

投資活動は大きく分けて将来に対する投資と余剰資金の運用投資があります。

たとえば、今後も売上が好調に推移すると予想されるため、製造ラインを増やすための設備投資を行ったり、関係会社を通じて新規事業を展開するための株式の取得を行ったりということも考えられます。

逆に不採算事業撤退に伴う工場の閉鎖、資金不足による積立保険の解約等もこの表示区分に表れることになります。

6 財務活動によるキャッシュ・フロー区分について

次に「財務活動によるキャッシュ・フロー」の区分を詳しく見てみましょう。

6-1 財務活動によるキャッシュ・フローとは

「財務活動によるキャッシュ・フロー」の金額は、営業活動および投資活動を維持するためにどの程度の資金が調達または返済されたかを示す情報となります。

具体的には、株式の発行による収入、自己株式の取得による支出、社債の発行・償還および借入れ・返済による収入・支出等、資金の調達および返済によるキャッシュ・フローが表示されることになります。

図5.財務活動によるキャッシュ・フロー

| Ⅲ 財務活動によるキャッシュ·フロー | |

|---|---|

| 短期借入金の純増加額 | 16 |

| リース債務の返済による支出 | −90 |

| 長期借り入れによる収入 | 625 |

| 長期借入金の返済による支 | −180 |

| 社債の発行による収入 | 750 |

| 株式の発行による収入 | 250 |

| 配当金の支払額 | −1200 |

| 財務活動によるキャッシュ·フロー | 171 |

6-2 投資活動によるキャッシュ・フローの分析

「財務活動によるキャッシュ・フロー」は、企業の様々な事業活動に必要な資金をどのように調達し、返済したかをあらわす情報になります。

財務活動は大きく分けて債権者(金融機関や社債権者)との取引、株主との取引の2つに分かれます。

営業活動や投資活動による資金不足をどのように調達したか、逆に営業活動や投資活動から生じた余剰資金によって、借入金を返済したのかまたは株主に配当金を支払ったのか等を表しており、ここからも企業の経営スタンスを分析することができます。

7 キャッシュ・フロー計算書の三つの区分の関係性

ここまで、キャッシュ・フロー計算書の三つの区分をそれぞれ見てきましたが、三つの活動区分は三位一体で、どこかの活動結果のマイナスをどこかの活動結果のプラスで補完するという関係にあります。そのため、各活動区分の分析結果を総合的に分析することで、より効果的に企業全体を分析することができます。

以下、よくあるキャッシュ・フローパターンを見ていきましょう。

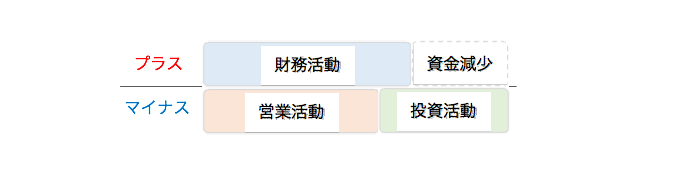

7-1 資金繰りが苦しい企業のパターン

図6-1.のように、本業である営業活動によるキャッシュ・フローがマイナス(本業以外にも早期退職による特別退職金や損害賠償金などが原因になる可能性もあります。)ですが、最低限の設備投資は行わなければならないなどの理由で投資活動もマイナスの場合、増資や借入れなどの財務活動のみでまかなうのしかありません。しかし、資金繰りが苦しいと借入れができなくなる可能性があるだけでなく、最悪の場合、早期返済を求められることもあるため、資金が潤沢にあり営業活動によるマイナスが一時的であるケースや関係会社から借入れができるケースもありますが、早急な改善が必要となります。

図6-1.資金繰りが苦しいパターン

7-2 安定的に成長しているパターン

図6-2.のように、本業である営業活動によるキャッシュ・フローがプラスであるが、設備投資などの先行投資をまかないきれていないため、増資や借入れなどにより投資活動のマイナスを補填している関係にあります。資金が潤沢とまでは言えませんが、無理のない範囲での先行投資を行い、成長過程にある企業と考えることができます。ただし、過剰な設備投資はないか、投資先の将来性などについては、キャッシュ・フロー計算書からは読み取れないため、その内容については、他の財務情報等により、補完する必要があります。

図6-2.安定的なパターン

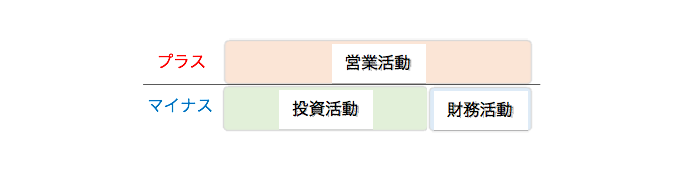

7-3 資金が潤沢なパターン

図6-3.のように、本業である営業活動によるキャッシュ・フローがプラスで、かつ、必要な先行投資を行ってもなお借入金の返済や株主への配当が可能である資金が潤沢な企業と考えることができます。このような状態であれば、さらに先行投資を行うか、有利子負債を早期返済するか、株主へ還元するかといった経営の自由度が広がります。

図6-3.資金が潤沢なパターン

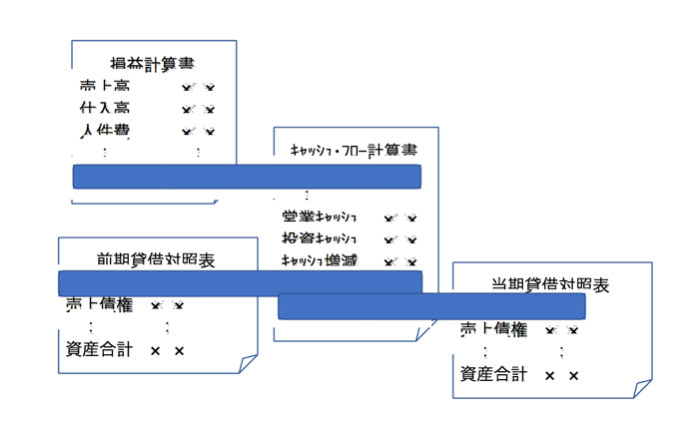

8 他の財務諸表との関係と分析

キャッシュ・フロー計算書は、貸借対照表や損益計算書などの他の財務諸表とも密接な関係にあります。他の財務諸表との関連性を理解すると何が原因で資金が増減したかだけでなく、何をどうすれば、資金繰りが改善するかまで見えてくるようになります。

図7-1.各財務諸表との関連性

図7-1.は簡単な図になっていますが、売上債権の増減や売上高など、さらに多くの項目が資金の増減に影響してきます。

ここで、キャッシュ・フロー分析における代表的な指標を三つご紹介します。

8-1 営業キャッシュ・フロー比率

営業キャッシュ・フロー比率とは、売上高の何割を営業キャッシュ・フローとして得たかという収益性(効率性)を判断するための指標です。

損益計算書に計上される売上高がすべて現金売上であることは少なく、売掛金として回収されずに残っている場合がありますので、売上げが仕入支出や人件費支出を支払った後に、いくら資金として手許に残っているかを比率であらわすことは、収益性(効率性)を判断するうえでは、有用な情報になります。

〔営業キャッシュ・フロー比率の計算式〕

(営業キャッシュ・フロー÷売上高)×100=営業キャッシュ・フロー(対売上高)比率

比率が高い→本業でのキャッシュ効率が良い(収益性が高い)

比率が低い→本業でのキャッシュ効率が悪い(収益性が低い)

8-2 営業キャッシュ・フロー流動負債比率

営業キャッシュ・フロー流動負債比率とは、流動負債の返済能力がどれくらいあるかという安全性を判断するための指標です。

似たような指標として、当座比率(下記計算式の営業キャッシュ・フローを当座資産に読み替えたもの)というものがありますが、当座資産のなかには、現金・預金の他に売掛金、受取手形、一時所有の有価証券等が含まれています。これらの金額は貸借対照表の残高をもとにしているため、回収が滞っている売掛金などの不良債権が含まれている可能性があるという問題点がありました。

この点、すでに回収した資金である営業キャッシュ・フローにより分析することで、より客観的に企業の安全性を分析することができます。

〔営業キャッシュ・フロー流動負債比率の計算式〕

(営業キャッシュ・フロー÷流動負債)×100=営業キャッシュ・フロー(対流動負債)比率

比率が高い→短期的な支払能力(安全性)が高い

比率が低い→短期的な支払能力(安全性)に不安

8-3 営業キャッシュ・フロー設備投資比率

営業キャッシュ・フロー設備投資比率とは、設備投資資金を本業である営業キャッシュ・フローでどれだけカバーできているかを判断するための指標です。

設備投資は多額になりやすいという傾向にありますし、設備を稼働させて投資を回収するまでには長期間を要するということもあるため、なるべく営業キャッシュ・フローからまかなわれることが望ましいです。

〔営業キャッシュ・フロー設備投資比率の計算式〕

(営業キャッシュ・フロー÷設備投資額)×100=営業キャッシュ・フロー(対設備投資)比率

比率が高い→資金的に余裕がある設備投資

比率が低い→資金的に余裕がない(増資・借入等に頼る)設備投資

9 キャッシュ・フローの改善方法

これまで、キャッシュ・フロー計算書の読み方について見てきましたが、自社のキャッシュ・フローがどうしたら改善するか観点から見ていきたいと思います。

キャッシュ・フローを改善するためのポイントは大きく分けると下記の2点になります。

9-1 営業利益を改善する

間接法によるキャッシュ・フロー計算書は税引前当期純利益からスタートします。(図3-3.参照。)したがって、営業利益を改善することによって、キャッシュ・フローも改善することになります。ただし、ここで注意が必要なのは、固定資産の減価償却費や除却損を計上しないことによって、損益計算書上の利益を良く見せてもキャッシュ・フローに対しての効果はありません。それは、減価償却費等はすでに支出が終わっている固定資産に対する損益(非資金損益項目と言われるもので、固定資産を取得したときにキャッシュアウトとしてすでに反映済みである。)の計上となりますので、計上時に資金の支出を伴わない償却費を減らしてもキャッシュ・フロー改善の効果はないということです。最近では、減損損失やのれん償却費など、会計基準の発達により資金の支出を伴わない損益項目の計上が増えてきていますので、それらに惑わされないように注意が必要になります。

したがって、資金に動きがある損益項目を中心に改善していくことが、キャッシュ・フロー改善に繋がることになります。たとえば粗利率の良い商品に絞って営業活動をおこなったり、不採算事業から撤退して固定費を削減するなどにより、本業による利益を改善させていくことが必要になります。当たり前かもしれませんが、キャッシュ・フローを改善するためには、まず本業による利益を改善する、つまり営業利益を出すことが重要になります。

9-2 営業債権・債務、在庫の管理を徹底する

キャッシュ・フローには、債権・債務の回収も影響してきます。いくら利益があっても、キャッシュとして回収できていなければ、キャッシュ・フローは改善されません。一般な営業サイクルにおいては、図3—4.のように、仕入(支払)が先に発生し、販売(回収)が後になることが多いです。そこで、支払いから回収までの期間を短くすることで、キャッシュ・フローを改善することができます。たとえば、仕入先と交渉し、締め日から支払いまでの期間を長くしてもらったり、逆に販売先には回収の期限を短くしてもらうなどにより、両者の期間を短くすることができます。また、債権回収を早める方法としては、ファクタリング(売上債権を買い取ってもらう)を行うことも考えられます。しかし、債権の回収サイトを早めるだけで、不良債権として回収できなくなっては意味がありませんので、回収努力と債権管理が重要になります。

営業債権・債務だけでなく、在庫についても同様です。在庫が多くなると、その分、先に支払っている金額も多くなります。それだけではなく、売却までの期間が長くなると回収までの期間も長くなりますし、最悪の場合では、不良在庫として、廃棄することになり、資金だけが出ていく結果にもなりかねません。

このように、債権・債務や在庫などの資産・負債項目にも注意しなければ、キャッシュ・フローは改善しませんが、意外とこの点に苦労している企業が多いのも事実です。

9-3 その他

その他の方法としては、リースの活用や長期借入金への借り換えなども考えられます。

固定資産を購入する際には、購入するものが大きくなればなるほど、購入時の資金負担が大きくなります。そこで、リースを活用することで、購入時の資金負担を抑え、キャッシュ・フローを平準化させることができます。また、セール&リースバックという方法もあり、すでに所有している固定資産をリース会社に売却し、その固定資産を直ちにリース物件として賃借することができますので、リース後の資金負担が平準化されます。

いずれにしても、資金を借りて固定資産を購入しているのとあまり変わりませんので、自己資金で購入する場合よりは、投資コストが増えます。

また、短期借入金を長期借入金に借り換えすることで、金利負担が軽減される可能性もあります。短期借入金は長期借入金よりも金利が高いのが通常ですので、短期借入金を長期借入金に借り換えて、利息の負担を軽くすることで、キャッシュ・フローを改善することができます。ただし、そもそものキャッシュ・フローが悪いと借り換えができない場合や長期に借り換えができたとしても、その後の状況によって、早期返済を求められることも考えられます。

やはり、根本的な解決という意味では、前述の利益や債権・債務、在庫の管理を徹底することにより、キャッシュ・フローを改善することが重要になります。

10 キャッシュ・フロー計算書の活用方法

キャッシュ・フロー計算書は、資金の流入・流出という客観的事実に基づいた情報であるという特徴があるため、様々な経営判断や投資判断に活用されております。

10-1 自社の投資判断

自社において、「この設備投資は行うべきか?」「現在の設備投資効果はどれくらいあるか?」といった投資意思決定にもキャッシュ・フロー計算書が活用できます。ここでのキャッシュ・フロー計算書とは、企業全体のキャッシュ・フローではなく、個別具体的な投資対象に係るキャッシュ・フローを算出することになります。

たとえば、1000の設備投資を行うと毎年の製品売上によって200のキャッシュ・フローを生み出すため、5年で設備投資額を回収できるなどと分析することができます。逆に、製品売上によって毎年50しかキャッシュ・フローを生み出さないとすれば、設備投資額を回収するまで20年かかってしまうため、この投資は効率が悪いと分析することができますし、設備投資後も定期的に見直すことで、適時適切な投資判断をすることができます。

なお、投資判断におけるキャッシュ・フローは、フリーキャッシュフローといい、税金や維持コスト、運転資本を支払った後の企業が自由に使うことができるキャッシュによって評価します。

〔フリーキャッシュフローの計算式〕

営業利益×(1-税率)+減価償却費-維持コスト-運転資本※

※運転資本=(売上債権+棚卸資産+その他流動資産)-(仕入債務+その他流動負債)

キャッシュ・フロー計算書の営業債権債務の増減のようなイメージとなります。

経済環境の変化が早い状況においては、リスクを少なく投資をするために、投資額がいつ回収できるかということが重要になってきます。特に大型な設備投資を行う場合には、失敗すると致命的なダメージになる可能性がありますので、企業が自由に使えるキャッシュによって、いつ投資額が回収できるかという情報に基づき分析できるフリーキャッシュフローが投資判断を行う際に重視されます。

このフリーキャッシュフローという概念は、自社の投資判断だけではなく、10-2.のように他社(買収・提携先)の評価にも活用されています。

10-2 買収・提携先企業の評価

買収・提携先の評価にあたっては、ディスカウントキャッシュフロー法(DCF法と言われる方法です)といって、将来のキャッシュ・フロー(フリーキャッシュフロー)をベースにした方法で評価することが一般的となっています。

他の企業を買収するのは、すでに出来上がった企業を自社の事業に取り込むことで、一から新規事業を立ち上げる場合に比べて、時間の節約ができるというメリットを得るためでもあることから、買収後に資金面で困らないように、現在のキャッシュおよび将来のキャッシュ・フローによって評価することが有用です。

提携先企業の評価についても同様です。中・長期的な関係を築きたいと思って業務提携を行ったのは良いですが、提携先に資金がないと目先の資金繰りに手を焼き兼ねません。

買収・提携後に「こんなはずではなかった」と思うことがないように、キャッシュ・フローの状況を十分確認しておく必要があります。

また、買収・提携先の評価にキャッシュ・フローが用いられるということは、裏を返せばキャッシュ・フローを改善させることで、自社の企業価値も高めることができます。新規の投資を呼び込む、魅力的な企業であることをアピールするためにも活用できます。

10-3 取引先の与信管理

現金商売であれば別ですが、一般的な企業間取引であれば、一定期間ごとに締め日を設けて、売上代金の回収をまとめて行います。つまり、取引先に信用を与えて取引を行うことが通常であるため、与信の管理が重要になってきます。

与信管理とは、「この企業と取引をしても大丈夫なのか?」「この企業といくらまでであれば安心して取引ができるのか?」といった新規取引先との取引や既存取引先との取引拡大にあたって、相手先の存続可能性や債務支払能力を評価することが目的となります。

貸借対照表や損益計算書によっても、相手先の存続可能性や債務支払能力を分析することはできますが、貸借対照表や損益計算書は会計方針による違いや経営者の判断が入りやすいため、資金の流入・流出という客観的事実に基づいた情報により企業の存続可能性や債務支払能力を判断できるキャッシュ・フロー計算書が広く与信管理にも活用されております。

10-4 業績評価

業績評価方法として、売上高や営業利益といった損益計算書項目によって評価する企業が多いと思いますが、最近では、キャッシュ・フロー予算制度が業績評価方法として注目を集めています。

キャッシュ・フロー予算制度とは、キャッシュ・フローに基づき予算を組み、それに対する実績もキャッシュ・フローに基づき評価する方法をいいます。

たとえば、図8-1.のようなキャッシュ・フロー予算があったとします。

営業利益または営業キャッシュ・フローにより業績評価を行うと以下のような違いが生じる可能性があります。

図8-1.キャッシュ・フロー予算実績表

| 予算 | 実績 | 差異 | |

| 売上高 | 3000 | 32000 | 2000 |

| 売上原価 | −15000 | −15500 | −500 |

| 経費 | −5000 | −5500 | −500 |

| 営業利益 | 10000 | 11000 | 1000 |

| 売上債権増減 | 500 | −600 | −1100 |

| たな卸資産増減 | −200 | −300 | −100 |

| 営業キャッシュ·フロー | 10300 | 10100 | −200 |

※売上債権増減がプラスということは、売上債権の回収が進んだと見ることができます。また、棚卸資産増減がマイナスということであれば、在庫が増えたことにより、仕入支出が増えたと見ることができます。

〔営業利益を業績評価とした場合〕

販売数増加に伴い売上原価が予算比500増加し、広告宣伝費増加により経費が予算比500増加したが、広告宣伝効果および営業努力により売上高が予算比2000増加した結果、営業利益予算を達成し、業績は好調であったと判断できます。また、売上高に対する営業利益率※も33%から34%に向上している。

※営業利益÷売上高

〔営業キャッシュ・フローを業績評価とした場合〕

営業利益は上記と同様ですが、大口取引先の資金繰りが悪化し、債権が未回収となったこと、在庫管理の甘さから無駄な仕入が発生し、営業キャッシュ・フローが1200悪化した結果、キャッシュ・フローをベースとした業績は不調であったと判断できます。なお、大口取引先については、少しでも早く回収するようにし、最悪の事態に備え、新規取引先の開拓を進める。

このように、営業利益で業績を評価するか、営業キャッシュ・フローで業績を評価するかによって、まったく異なる業績評価となる可能性があります。

いくら営業努力によって売上を増加させても資金回収まで完了しなければ、本当の意味での会社の利益にはなりません。たとえば、大口取引先が最終的に倒産してしまった場合には、この期の営業利益は良かったが、倒産という事実が発生した期には、営業利益が悪化するというタイムラグが生じます。また、売上高や営業利益といった損益計算書項目を業績評価の指標としてしまうと、架空売上や押し込み販売などの利益操作を行う動機にもなり兼ねません。

したがって、本当の意味での利益によって業績を評価できるキャッシュ・フロー予算が業績評価方法として優れていると言えます。なお、最近では不適切会計防止の一環として、キャッシュ・フロー予算制度を導入する企業もあります。