将来、起業や会社設立して事業を始めたいと思っている方の中には自分にはその事業の知識・経験がないと諦めている方もおられるのではないでしょうか。確かに事業を始めるには知識・経験は重要ですが、創業者の誰もがそれを十分に持っているわけではありません。

今回は事業の知識・経験がない方などでも起業が容易でかつ成功しやすいM&A起業について解説します。知識・経験がなくても創業できる方法、その1つのM&A起業とそのメリット、M&A起業する方法やその事例、M&A起業の成功のポイント・注意点などを説明していきます。

事業の知識や経験が不足して起業に不安を持っている方、会社設立の手間を少なくして事業を円滑に始めたい方や拡大したい方などはぜひ参考にしてください。

1 起業にとっての事業等に関する知識・経験

起業・会社設立して事業を始めるにあたり、事業等の知識や経験が創業者にどう認識されているか、それらが起業においてどの程度重要視されているかについて確認していきましょう。

1-1 創業者が起業を躊躇する理由

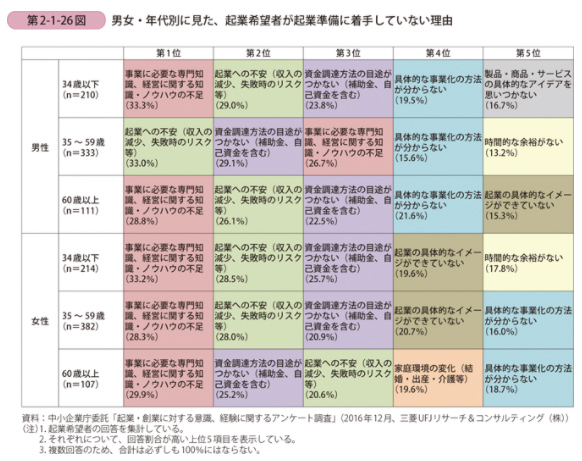

起業希望者の「起業を躊躇う理由」は、下記の通り、平成29年度版中小企業白書で取り上げられています。これは「起業希望者が起業準備に着手していない理由」に関して男女別・年代別で説明したものです。男性では、34歳以下と60歳以上の年代で「事業に必要な専門知識、経営に関する知識・ノウハウの不足」を理由する割合が最も多く、次いで「起業への不安(収入の減少、失敗時のリスク等)」、「資金調達方法の目途がつかない(補助金、自己資金を含む)」と続きます。

35~59歳の年代は「起業への不安(収入の減少、失敗時のリスク等)」、次いで「資金調達方法の目途がつかない(補助金、自己資金を含む)」の順です。

まとめると、34歳以下と60歳以上の男性の起業希望者は、「事業に必要な専門知識や経営知識・ノウハウの不足」の点から、35~59歳の男性の起業希望者は「失敗した時の負債に対する不安」、「起業する際の資金調達」の点から起業を躊躇していることがわかります。

女性の場合は、各年代において「事業に必要な専門知識、経営に関する知識・ノウハウの不足」の割合が最多で、34歳以下と35~59歳の年代は「起業への不安」、「資金調達方法の目途がつかない」が多く、60歳以上では「資金調達方法の目途がつかない(補助金、自己資金を含む)」の割合が高いです。

このように様々な理由が見られますが、性別・年代別を問わず「事業に必要な専門知識、経営に関する知識・ノウハウの不足」が起業の障害になっていることが確認できます。

1-2 過去に起業を諦めた人の理由

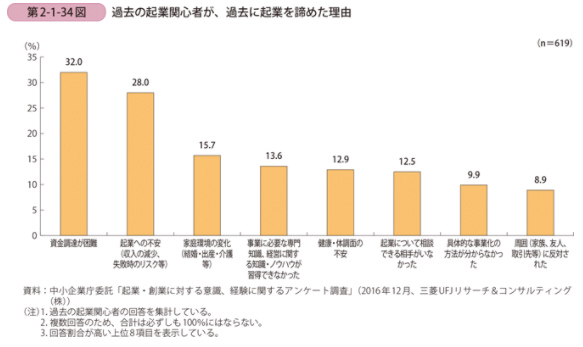

次に、平成29年度版中小企業白書の第2-1-34図(第2部第2節4)では「過去の起業関心者が、過去に起業を諦めた理由」が紹介されています。

この調査による起業を諦めた理由では、「資金調達が困難」が最多で、次に「起業への不安(収入の減少、失敗時のリスク等)」、そして4番目が「事業に必要な専門知識、経営に関する知識・ノウハウが習得できなかった」です。

ここでも事業に関する知識が起業の妨げになり得ることが確認できます。

1-3 創業者が感じる創業期の課題

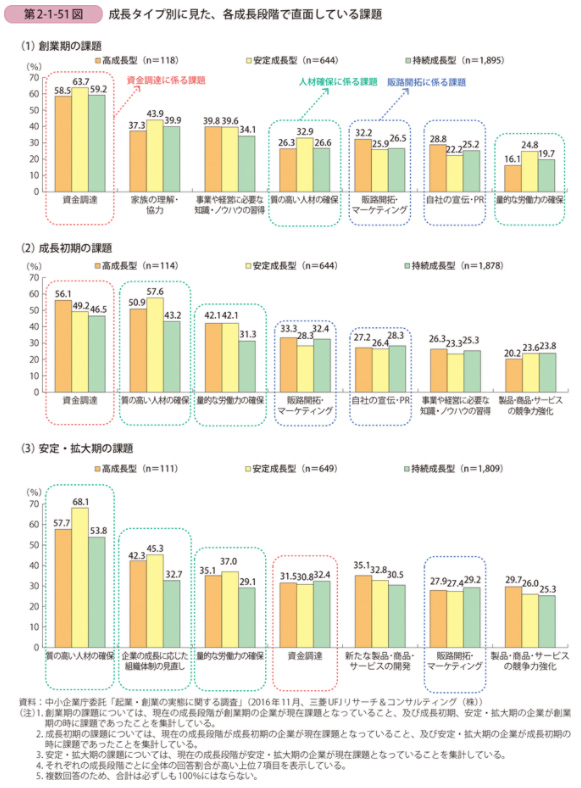

下図の第2-1-51図は、平成29年度版中小企業白書で示されている「成長タイプ別に見た、各成長段階で直面している課題」の内容です。具体的には成長志向が異なる3タイプの企業(起業者)の創業期、成長初期、安定・拡大期における課題が示されています。

この図の創業期の課題を見ると「資金調達」の割合が最多で、次に「家族の理解・協力」、3番目が「事業に必要な専門知識、経営に関する知識・ノウハウの習得」です。

一般的に創業期の課題としては、資金調達>販売先・仕入先の確保>人材確保や家族の理解 などがよく挙げられますが、これらとともに「事業に必要な専門知識、経営に関する知識・ノウハウの習得」が上位に上っています。

従って、事業・経営に関する知識・経験が金・取引先・人と並んで創業に重要なポイントとなっていることがわかります。

2 M&A起業とそのメリット

今まで見てきた通り起業希望者は起業や会社設立で事業を始めるにあたり、事業や経営の知識・経験を必要と認識し、それらがない場合には起業は成功しないように感じています。

しかし、起業において知識・経験は重要であるものの、それらがなくても起業して成功できるM&A起業という方法もあります。ここではその内容やメリットについて説明しましょう。

2-1 知識・経験がなくても創業できる方法

知識・経験等がなくても事業を始めその事業で成功することは可能です。ここではその代表的な方法を紹介します。

①フランチャイズへの加盟

フランチャイズに加盟すれば、その事業ノウハウを提供してもらいその分野の素人でも容易に起業でき事業を円滑に推進することが可能です。

コンビニエンスストアなどに代表されるフランチャイズシステムとは、フランチャイズに加盟する個人や法人が、フランチャイズ本部(企業)から、お店等の名前や商品・サービスの利用権を提供してもらい、その対価をフランチャイズ本部に支払う仕組みのことです。

フランチャイズ本部は「フランチャイザー」、加盟側が「フランチャイジー」と呼ばれています。フランチャイジーのメリットは、その事業分野の未経験者や知識のない者でも事業ノウハウを迅速・容易に習得でき即座に事業展開できる点が挙げられるでしょう。

デメリットは、事業上の制約が多く事業の自由な活動や工夫などができにくい点や利益が少なくなりやすい点などが挙げられます。

以上のようにその事業分野での知識や経験がなくても個人等がフランチャイズに加盟すれば直ぐに確立された事業を展開することが可能です。

通常の起業の場合、販売先や仕入先を確保したり、拡大したりする方法を構築し少しずつ事業を進めていく必要がありますが、フランチャイズに加盟すればそれらが簡単にできます。

人材の確保も会社設立したばかりの企業では容易ではないですが、フランチャイズ加盟ならフランチャイザーのブランド力により簡単に人を集めることも可能です。加えて商品・サービスの開発なども本部が行ってくれるため、フランチャイジーは販売・仕入等の業務に集中できます。

②企業買収

企業を買収して起業するという方法(M&A起業)もあります。買収方法としては、企業をまるごと買収する方法と対象事業だけを買収する方法の2つです。

企業買収の場合、交渉して合意に基づいて買収する方法と敵対的に株式の過半数を取得して買収する方法に分かれます。中小企業の場合では一般的に前者のケースが多く、最近ではM&Aの仲介会社等を通じて売手と買手が交渉し、M&Aを進めるケースも多くあります。

M&Aで企業や事業を買収して、その事業や人材などを引き継げば買手側にその事業ノウハウがなくてもそのまま円滑に事業を継続することは比較的容易です。既に事業を展開するためのレールが敷かれ事業も進んでいるため、一般の起業よりも運営負担やリスクが低くなります。

M&Aの場合、フランチャイズシステムと違って既存の従業員や営業拠点・工場等・機械設備・車両等がそのまま利用でき、会社設立手続などもしなくて済むというメリットもあります。

また、経営者は徐々に事業ノウハウなどを吸収していく必要はありますが、最初から高度な知識やノウハウを習得しなくても問題ありません。

③複数人による共同の起業

複数人が協力して起業する場合、その全員が事業に必要な知識や経験を有する必要がないという利点があります。

共同による起業の場合、共同経営者となる人の1人が事業のアイデアを持ち、それを事業化できる技術などを有していれば起業に伴う事業化は可能です。誰かが知識を、ほかの誰かが資金を提供したり、また誰かが販売先や仕入先を確保したりして役割を分担すれば起業は実現できます。

起業においては事業の知識・ノウハウ、資金調達、人材確保、販売先や仕入先の確保が重要ですが、これらの要素を創業者1人で賄うのは容易ではありません。そのため複数人の共同者でその役割を分担するケースはよく見られます。

2-2 M&AおよびM&A起業の優位性

ここではM&AやM&A起業にどのようなメリットがあるかを確認していきましょう。

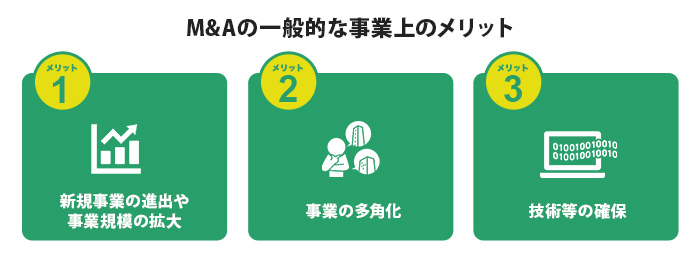

①M&Aの一般的な事業上のメリット

M&Aの買手側のメリットとして以下の点が挙げられます。

1)新規事業の進出や事業規模の拡大

M&Aによって買収対象企業が保有するモノ(不動産や機械等)、技術・ノウハウ、顧客・仕入先等の取引先(サプライチェーン・デマンドチェーンを含む)、ブランド価値などの有形・無形の資産を即座に獲得でき、新規事業へ進出するにも容易です。

また、同業者を買収する場合には事業を短時間で拡大させられるというメリットもあります。ほかにも弱点となっている機能(販売・仕入・生産・各種ネットワーク等)を即座に補強するにも便利です。

2)事業の多角化

M&Aで新規事業に進出することで事業の多角化が簡単に実現できます。本業が低迷し始めたり、将来の基幹事業が必要になったりする場合、事業の多角化が必要になりますが、M&Aはその手段として有効です。

一から新規事業を立ち上げるには単に時間と費用を多く費やすだけでなく失敗するリスクも覚悟しなくてはなりませんが、既存企業の買収ならそのリスクもコスト・時間も低減できます。

3)技術等の確保

自社の既存事業の強化や将来の新規事業への進出などに向けて自社にない技術を素早く獲得するのにM&Aは有効です。

買収対象企業の保有する技術が、自社事業の補強や新製品開発などに役立つ場合、M&Aで企業や事業を買収すれば短期間でその技術が獲得できます。新技術の開発は一朝一夕で実現できないため、M&Aによる技術の獲得は大きな価値があるのです。

②M&A起業のメリット

M&Aを利用した起業の場合でもM&A自体がもつメリットを享受することが可能です。

買収により対象企業の事業に関する経営資源を買手側は瞬時に入手できます。具体的には、既存の従業員、営業拠点、工場・倉庫等、機械設備・車両などのモノ、取引先、人脈のほか、事業ノウハウ、信用やブランドなどの情報や無形資産などです。

M&Aを活用すれば、単に事業を始めるための知識・経験等を含む技術やノウハウといったナレッジの獲得にとどまらず、事業の推進・展開に必要な経営資源一式を一瞬で入手できます。

そのため以下のようなメリットが得られます。

- 1)自身に知識・経験がなくても事業が始められる

- 2)短時間で目的の事業を開始できる(時間の節約)

- 3)既事業だから起業の失敗リスクが小さい

- 4)通常の起業よりも事業化にかかる費用が少なくなりやすい

- 5)起業の成功に直結する人(従業員や人脈等)・モノ(工場や設備機械等)・取引先などの経営資源の確保の負担が小さい

以上のようにM&A起業には多くのメリットがあり上手く活用すれば、自身の起業の成功確率を高められるでしょう。

2-3 M&A起業のデメリット

一方でM&A起業には以下のような欠点もあるため、その点を踏まえた利用が不可欠です。

①企業価値の低い企業を買収することもある

不良資産や不正取引などを調査で把握しきれず、結果的に企業価値の低い企業を買収してしまうリスクが存在します。

たとえば、買収した企業に不良在庫などが大量にあれば、買手側は大きな財政負担を強いられることになるでしょう。M&A起業でそのような財政状況や財政構造の悪い企業を買収することになれば、資金繰りが急激に悪化し倒産リスクを高めることになりかねません。

②予想より競争力が弱いこともある

買収対象企業のコアコンピタンス(中核能力)を見誤ってしまうと競争力の弱い事業を保有することになり、その起業の成功は難しくなります。

買収対象企業の競争力が一見高そうに見えても実際に経営をしてみると、十分な競争力がないこともあります。一見価格競争力があるようでも実際は高コスト構造である、営業力が高そうに見えても一部の販売員に限られる、品質が高そうでも実際は歩留まり(生産性)が悪いといったケースも少なくありません。

③企業文化が問題になることもある

各企業には企業文化が存在しているケースが多いですが、それが買手側の経営方針上の問題になりトラブルに発展することもあります。

たとえば、買収した企業に「過去の成功体験への固執」「成り行きの事業運営」「挑戦意欲の欠如」などがあり、経営者がそうした風土を許容できず改めようした場合、経営者と従業員の間で衝突が生じることは珍しくありません。

また、経営のやり方や事業運営の方法を大きく変えると混乱だけでなくやはり衝突するといったトラブルに発展することも少なくないです。もちろん上手く調整できて企業文化をスムーズに変質させられることもありますが、取組み方次第で企業文化は大きな問題になり得ます。

④優秀な従業員が離職することもある

M&Aで生じやすい問題の1つは買収した企業の従業員の離職です。離職の理由は様々ですが、処遇の低下、事業方針の変更やコミュニケーション不足などから生じる不安・誤解などが挙げられます。

理由が何であれ優秀な従業員が離職すれば、重要な経営資源を失うだけでなく競争力の低下を招きかねません。特に元従業員がコアコンピタンスに関わる知識やノウハウを保有していて、ライバル会社等へ転職や独立すれば大きな脅威になってしまいます。

優秀な従業員が離職すれば結果として業績の悪化へと結びつき経営リスクを高めることにもなるでしょう。

⑤多額の買収資金が必要になり得る

般的に企業買収にかかる資金は多額になる可能性が高いです。既に事業化している企業を買収するため、通常の起業における創業・開業費用以上の多額の資金が必要となるケースも少なくありません。

企業価値の算定方法にもよりますが、現在の企業の資産価値のみならず将来にわたって得られる収益を含めて算定されることもあるため、開業資金以上のお金がかかるのです。

そのため個人によるM&A起業の場合、買収できる事業規模はある程度限られる可能性があります。

3 M&A起業する方法

ここではM&A起業のメリット・デメリットの点を踏まえつつ、M&A起業の進め方などを紹介しましょう。

3-1 M&Aの流れ

企業(事業)買収する場合の基本的な流れと内容を説明します。

①M&Aで起業する目的の明確化

何故、企業(事業)買収の形で起業するのか?という点を明確にしておかねばなりません。通常の起業の方が、初期の資金負担が少なく済む可能性が高いにもかかわらず、わざわざM&A起業する意義があるのか、メリットが得られるのかという点をしっかり把握しておく必要があります。

M&A起業することで通常の起業以上の大きな利点が得られるかを自身や共同創業者などと確認して実施しなければなりません。

②M&A仲介会社等の選定

買収対象企業を買手自身で探すのは困難であるため、通常、M&Aを仲介してくれる会社等に依頼することになります。一般的にM&Aは売手側と買手側がM&A仲介会社に各々情報を提供して契約を結び、各々売手と買手を紹介してもらいM&A契約の締結に向けた交渉へと進んで行きます。

従って、M&Aの成否は仲介者にも影響されるため、買手側の希望に応えられる能力をもち信頼できる仲介会社等を適切に選ぶことが欠かせません。

③M&A仲介会社等との各種契約

上記の通り、M&A起業を行う場合もまずM&A仲介会社等を選定し仲介業務に関わる契約を結ぶことになります。具体的には仲介業務での業務範囲、費用やサポート内容などのファイナンシャルアドバイザリー契約と、詳細情報の開示等にかかる機密保持契約の締結などです。

④求める企業(事業)像の明確化・分析

買手にとっては買収効果の高い売手を見つけ出すことが必要であるため、どのような企業でどんな事業を行っているかを明確にして分析しなければなりません。買収候補企業の事業における競争優位性や弱点などを把握し、評価・分析しておく必要があります。

もちろん企業単体での分析にとどまらず、業界全体の状況のほか買収候補企業の関係会社や取引先・提携先などについても調査します。

⑤企業情報の入手

仲介会社等との機密保持契約を結べば売手側の詳細情報を入手することが可能です。一般的には最初は具体的な企業名が伏せられた一次情報(企業概要書)が提示され、その上で売手側の了承に基づき企業名や詳細情報が提示されることになります。

その場合、売手の会社名、事業内容や財務状況などの情報を買手側が確認できるようになり、その情報をもとにM&Aを進めるかどうかの判断をすることになるのです。

なお、M&Aの情報は取引先や金融機関などとの取引に影響を及ぼすこともあるため、M&A情報は慎重に扱われています。

⑥トップ面談

トップ面談は、売手と買手の経営トップ同士の面談のことです。大企業の場合は儀礼的ですが、中小企業同士のトップ面談はM&Aの成否に影響することも多く丁寧な対応が求められます。

中小企業の経営者は自社の事業への思い入れが強かったり、従業員への配慮が強かったりすることもあるため、互いの価値観などを確認することが重要となるのです。また、話の内容からどのような会社であるかを把握できる機会にもなります。

そして、トップ面談で両者の経営等に対する価値観が近いことを確認できれば具体的な買収契約の交渉へと進むことになります。

⑦基本合意書の締結

買収契約の交渉段階に入ると、条件面を調整するために買手企業は、買収方法や買収価格などの条件を記載した「意向表明書」を相手側に提出し、「基本合意契約書」を結んで交渉に入ります。

基本合意契約書は法的拘束力のない買収の基本条件、誠実交渉義務、守秘義務、交渉予定などが盛り込まれるもので、一般的にはそれによりM&A交渉の独占交渉権が担保されます。

⑧デューデリジェンスの実施

デューデリジェンスとは買収監査のことで、正式な買収契約書を結ぶ前の買手側が行うべき売手企業に対する詳細な調査のことです。契約前にデューデリジェンスの専門家などに依頼し、譲渡企業の状況や将来性のほか買収によるリスクなどが調査されます。

売手企業の財務、税務、法務、ビジネス、人事、ITなどに関するデューデリジェンスの結果、問題がなければ、正式な買収契約の締結に向けた交渉が進められます。

⑨譲渡契約の締結

買手と売手の両者でM&Aの合意に至れば最終的に買収・譲渡契約書を結びます。一般的に契約書の締結時では譲渡手続の決済まで実施されず、後日、譲渡対価の支払い、株式や会社代表印などの引渡しが行われることが多いです。これらが完了してM&Aの契約関係はクロージングとなります。

⑩M&A実行後の統合作業(PMI)の検討

通常のM&Aの場合、その実行後においてPMI(Post Merger Integration)と呼ばれる統合作業が実施されるケースが多いです。

PMIは、M&Aによるシナジー(相乗効果)の実現を通じて企業価値を向上させるプロセスで、端的に言うM&Aの効果を引き出す作業と言えます。M&A起業の場合、M&Aによる企業間のシナジー効果を期待するものでないため、通常のPMIは必要ありません。

しかし、譲渡企業の経営資源を最大限活用し新たな価値の創出などに繋げるためにはどのような点をどのように活用し組織を動かすかを考えねばなりません。そして、その実現には買収した企業の従業員の価値観や企業文化などを把握し会社の経営方針に適合できるようにリードしていくことが必要です。

以降にM&A起業で特に重要なM&A手続のポイントを確認していきます。

3-2 M&A起業における買収対象企業の検討

M&A起業における買収では事業規模や資金的な制約などから対象とし得る買収候補企業は多いとは言えず、ある程度限られる可能性が高いです。ここではどのような企業がM&A起業の候補になり得るかについて説明しましょう。

①創業者自身の知識・経験等に関連した企業

M&A起業では事業に関する知識・経験等は必ずしも必要ないですが、できれば関連した企業を買収した方がより起業の成功確率が高まります。

創業者の知識・技術・スキルだけでは事業化も容易ではなく事業の成功確率も低くなりますが、不足する能力等を補完できる企業を買収できればその起業は成功に近づけるでしょう。

創業者自身と買収企業のシナジー効果(相乗効果)により生産性の向上、販売力の強化、新製品・新サービスの開発などの実現も容易になります。つまり、買収した企業の力以上の業績を早期に創出しやすくなるため、自身の知識・経験等に関連した事業・業界の企業を買収するのは有効です。

②創業者の興味がある事業分野の企業

創業者が自分の仕事とは関係がないが個人的に興味を抱いている事業分野や以前から思い入れのある事業分野の企業を候補企業として検討するのも悪くありません。

経営には経営者の事業への思い入れ、熱心な取り組みも必要となるため、創業者が興味を強く持っている事業分野を選択するのは有効です。ただし、仕事での経験がなくてもある程度の知識を保有していたり、買収後の経営により熱心に取り組んだりすることが求められます。

その分野の実務経験がなくてもファンとしてのアイデアを事業に活かす、新たな価値を創造することは可能であるため、創業者の興味がある事業分野で候補先を検討する価値はあるはずです。

③事業承継などで困っている企業

上記①や②の企業などのうち事業承継などで困っている企業が候補になり得ます。

長年に渡って事業を継続してきた中小企業の中には「後継者の不在」という問題を抱えている企業が少なくありません。こうした企業の経営者は60歳以上の高齢者が多く、事業承継ができず廃業を検討しているケースも多くあります。

事業としてまだまだ有望なケースでも後継者がいなければ廃業になりかねないですが、廃業よりはM&Aで事業を承継させようとを考える企業も多く買収候補になります。

④売却希望のベンチャー企業等

学生ベンチャー企業などが事業の成功後に事業を売却するケースも少なくないため、彼らも有望な買収候補企業になるでしょう。

起業の成功の果実は、株式上場(証券取引所に株式を上場)に伴う創業者利益の獲得や事業売却(M&A)での利益の獲得になります。そのため起業のゴールとして事業売却を選択するベンチャー企業が少なくありません。

将来性や成長性が期待できるベンチャー企業を獲得できれば、短期間で起業を成功させより大きな事業へと発展させることも難しくありません。

3-3 M&Aの仲介会社等の検討

自社でM&Aの相手を見つけ出すのは簡単でないため、通常仲介会社や仲介支援機関などを利用することになりますが、自分の状況にあった仲介先を選ぶことが重要です。

創業者に資金の余裕がない場合のM&Aでは、買収規模は小さくなり相手を探し出すのが難しくなってしまう仲介会社等もいます。そのため自分の要望に合った買収が可能かを確認した上で本格的な相談に入るのが望ましいです。

なお、創業者がM&A起業を行いたい場合に利用できる仲介支援機関としては「事業引継ぎ支援センター」が代表的です。都道府県の中には「東京事業引継ぎ支援ンター」や「大阪府事業引継ぎ支援センター」などが設置されており、簡単な手続で利用できるようになっています。

上記支援センターの場合、中小企業等の扱いが多いため創業者が自分に適した買収候補を見つけ出すのに適しているでしょう。また、商工会セ議所等の公的機関の中にはM&Aでの出会いの場となる「M&A市場」等を設置しているところもあります。

一般のM&A仲介会社に依頼する場合仲介料金が多額になる恐れもあるため、公的な支援センターなどの利用も検討するべきです。

3-4 デューデリジェンスの実施方法

ここではデューデリジェンスの基本的な方法を説明しましょう。なお、創業者にデューデリジェンスの知識や経験がある場合を除けば、一般的にデューデリジェンスは外部の専門家に委託します。

①デューデリジェンスの実施項目

デューデリジェンス(以下「デューデリ」に省略)の実施項目を大別すると、「事業」「財務」「法務」「人事」等に分けられ、さらに「IT」「知財」「不動産」「財務」「環境」「年金」等に細分化されて実施されます。

1)事業デューデリ

事業デューデは、売手側の現在の事業環境、ビジネスモデルの内容や事業の将来性などに関する調査です。様々な外部情報や売手側の開示資料等を分析するほか、経営者等へのインタビューによる調査も実施されます。

主な調査項目は以下の通りです。

・外部環境;

売手側の業界規模、市場動向、競合先と競合状況、取引先や協力企業の状況、リスクの有無・程度等

・内部環境;

ビジネスモデルや商品・サービスの内容、組織体制や人的資源の状況、方針・戦略・計画・実行策等の組織活動状況、競争優位性、業績内容・今後の見通し 等

2)財務デューデリ

財務デューデリでは売手側の財務状況の分析と決算プロセスの妥当性の判断などが主に実施されます。決算情報に基づく財務データと業界水準などとの比較によりその善し悪しを判断するといった分析が行われるのです。

また、決算プロセスや会計処理の適性さなどが確認され、決算データの妥当性なども調査されます。また、各種の財務データの分析に加え、経理担当者などへのインタビューも実施されます。

主な調査項目は以下の通りです。

・財務データ;

直近3年分以上の損益計算書、貸借対照表、キャッシュフロー計算書、その他資料などの財務諸表が主な調査対象です。

・財務リスクの状況:

粉飾決算の可能性、含み損や簿外債務の有無、偶発債務の有無や発生の可能性等

3)法務デューデリ

法務デューデリとは、買手側が売手側における法的問題の有無を確認する法務調査のことです。株式・株主関連、組織規定、取引先・関連会社との取引状況、許認可、資産・負債の状態、知的財産権、人事労務、訴訟・紛争などが確認され、法令順守違反や訴訟リスクなどの可能性が調査されます。

法務デューデリでの具体的な確認対象は、会社の登記簿謄本、株主総会や取締役会の議事録、主要取引の契約書、許可書・認可書、ライセンス証、社内規程などです。

なお、法務デューデリは社内に法務部などがない場合外部の法律事務所等に依頼するのが一般的です。主な調査項目には以下のような点があります。

・組織/人事労務;

雇用契約書の有無・内容の適性、労務管理状況、法令順守の仕組み・実態

・訴訟関連;

係争状況、訴訟リスクの可能性

・取引関連;

主要取引などでの契約の適性、取引における偶発債務リスクの可能性、不利益な条件等の有無

・特許や許認可関連;

事業の遂行・維持に必要な特許や許認可の取得や管理

・法規制への対応;

事業で影響を受ける法規制の内容とその対応状況(法令順守等)の確認

4)人事デューデリ

人事デューデリは、売手側の組織・人材面について人件費などの財務面と組織編成・人事制度などの非財務面からコスト構造の把握やリスクの洗い出しを行う調査です。

財務面では、給与や賞与などの賃金体系のほか福利厚生や退職給付の適性さなどを含む報酬制度全体が調査され、これらの制度が及ぼす企業財務への負担状況が確認されます。

非財務面は、人事方針、人事制度、組織編成や企業文化などが調査の対象で、いわゆる組織診断になります。また、経営戦略、経営計画や各種制度のほか、離職状況、労使間の問題・関係状況、従業員のモチベーションや組織風土なども調査の対象です。

主な調査項目は以下の通りです。

・労務関連費用;

報酬制度と人件費の状況、買収後の人件費予測

・人事制度や労務管理;

人事システムの内容と運用状況、離職状況、労使間紛争の有無、従業員のモチベーション、価値観

・マネジメントや企業文化;

戦略・計画の運用、組織体制やキーパーソン、指揮命令系統の状況、リーダーシップ、社内規範の運用

事業規模の大きなM&Aにおいては特にデューデリは重要となるため、創業者はその結果をしっかり把握し経営に活用することが求められます。

3-5 買収金額の査定

買収金額は買収の成否や今後の事業の成功にも影響するため、適切な買収金額の設定が必要です。ここではその買収金額の算定方法について説明しましょう。

買収金額の設定や交渉は仲介会社等に任せることになりますが、買手自身が査定方法を理解し試算することは重要です。

①企業価値の評価方法

買収価格は企業価値を根拠として算定されますが、企業価値の評価方法は大きく3つのタイプに分けられます。

1つは、将来に見込まれる経済的なリターン(キャッシュフロー等)を一定の割引率で割引くという方法です。このタイプの代表的な方法には、「DCF法(Discount Cash Flow法)」、「配当還元法」などがあります。

2つ目の方法は、会社の保有している資産の価値に基づいて算定する方法で、その代表的な方法には「簿価純資産法」や「時価純資産法」などがあります。

3つ目の方法は、市場相場の価格に基づいて企業価値を算定する方法で、その代表的な方法は「市場株価法」や「類似会社比較法」などです。

これらの方法の中からそのM&Aに適した方法をいくつか利用し交渉のベースとなる価格帯が設定され、最終的な合意価格に落とし込まれることになります。

これらの方法の中から特に重要な方法をいくつか説明しましょう。

②DCF法

DCF法は、将来にわたって企業が継続して稼ぐフリーキャッシュフロー(FCF)を企業価値の根拠とし、その将来にわたるFCFを現在価値に割引いた額の総和として企業価値を算定します。

言い換えると、DCF法は企業が生み出す将来から現在に至るFCFを一定の割引率で割り戻して企業価値を測定する方法です。事業投資や設備投資などの評価にもよく利用されています。

DCF法は単に資産状況や株式の時価などの一定時期の評価ではなく、企業が将来にわたって獲得するリターンに着目した評価方法であるため、事業の魅力を測定する上で有効です。

他方、DCF法はFCFの予測や割引率の設定が重要となりますが、その設定が容易でなく将来変化しやすいというリスクがあります(つまり、変化により信頼性が低下)。

それではDCF方法の具体的な計算方法を説明しましょう。

1)FCFの算定

DCF法の計算はFCFが前提となるため、まずFCFを計算しなければなりません。FCFは、企業が事業を継続して生み出すCFから投資家以外の利害関係者へ分配される金額を除いた残余額で、債権者や株主に分配可能なCFです。式で表すと以下のようになります。

FCF=EBIT×(1-税率)+減価償却費-設備投資等±運転資本等の増減

*EBIT:会計上の営業利益に営業外の損益等を加減算した値。

なお、「営業利益」×(1-税率)…で計算するケースも多い。

運転資本の増減は、以下の計算式で算定できます。

運転資本の増加額=当期の運転資本-前期の運転資本

運転資本を運転資金と読み替えると運転資金は以下のように計算できます。

運転資金=売上債権+棚卸資産-仕入債務

2)FCFの算定期間と現在価値の考え方

FCFは「企業が事業を継続して生み出すCF」となっていますが、FCFの算定期間は通常3年から5年といった予測可能な期間とそれ以降の期間に分かれます。従って、まずFCFは予測可能期間のFCFとそれ以降の期間のFCF(継続価値)の2つ部分が算出されます。

将来得られるFCFの金額は現在の貨幣価値と異なるため、現在価値に修正しなければなりません。その修正には一定の割引率が利用されます。

継続価値は予測可能期間の最終年度翌年のFCFをもとに算出され、それも現在価値に修正されなければなりません。よって企業価値を求める計算式は以下の通りです。

企業価値=予測期間のFCFの現在価値+継続価値の現在価値

3)FCFの現在価値への修正方法

将来のFCFを現在価値に修正する方法を説明します。たとえば、100万円を10%の年利で貯金すると、5年後には{100万円×(1+0.1)5}で元利合計約161万円になります。この161万円は将来のお金で、100万円が現在のお金です。

従って、現在のお金100万円は、{将来のお金161万円÷(1+0.1)5} で求められます。これは、将来のお金161万円を年利10%で割引いた値が現在価値である100万円であることを示しているわけです。この割引に利用した年利のことを割引率といい、現在価値の算定に利用されます。

なお、企業価値の算定で利用される割引率として加重平均資本コスト(WACC)(借入のコストと株式調達のコストを加重平均した値)が利用されるケースが多くあります。

●予測期間のFCFの現在価値の計算

予測可能期間を3年とし、各年度のCFが1年度1億円、2年度2億円、3年度3億円で割引率が10%とし場合、各年度の現在価値(PV)は以下のように計算されます。なお、FCFの成長率は2%です(毎年2%成長すると仮定)。

1年度PV=1億円÷(1+0.1)1=0.909億円

2年度PV=2億円÷(1+0.1)2=1.653億円

3年度PV=3億円÷(1+0.1)3=2.254億円

PV合計=4.816億円

●継続価値とその現在価値の計算

継続価値は、予測期間以降のFCFをもとに以下のように算定されます。

継続価値=予測期間の翌年のFCF÷(割引率-成長率)

*FCFに一定の成長があるケース。

従って、継続価値=3億円×(1+0.02)÷(0.1-0.02)=38.25億円です。

そして、継続価値の現在価値を求めるのですが、その際の割引は予測最終年度の割引率を利用します(継続価値は予測最終年度の時点から現在価値に修正)。

継続価値の現在価値=38.25億円÷(1+0.1)3=28.738億円

●企業価値の算定

企業価値=予測期間のFCFの現在価値+継続価値の現在価値なので、上記の例をまとめると、

4.816億円+28.738億円=33.554億円 となります。

③簿価純資産法と時価純資産法

簿価純資産法は、貸借対照表に計上されている資産・負債に基づき、そこから減価償却の不足分などの誤謬や粉飾点を修正して、適正な簿価で純資産額を算出し企業価値を求める方法です。

なお、資産・負債に基づく企業価値は以下のように計算されます。

企業価値=株式価値(純資産額)+負債価値

簿価純資産法は、中小企業などの場合大企業に比べ将来にわたる事業継続性で劣るため将来のFCFを前提とするDCF法よりも選好されやすいです。特に保有資産において簿価と時価との差が大きくない場合には簿価純資産法が採用される傾向が見られます。

なお、デューデリにおいては、適切な簿価を測定する必要があり、回収が困難になっている売上債権や、販売が見込めない長期滞留在庫の状況などを正確に測定して評価することが重要です。

時価純資産法は簿価純資産法と同様に資産・負債に修正を加える点は同じですが、資産・負債の各々について時価で評価して純資産額を計算して企業価値を求めていく方法です。

有価証券や土地・建物などの不動産の資産には時価があり、価値の変動が大きくなることも珍しくないことからそれらの資産が多い、多額である場合には時価純資産法で企業価値を算定するのが望ましいでしょう。

④市場株価法

市場株価法は、買収対象企業が証券市場に上場している場合に利用される評価方法で、「市場株価平均法」や「株式市価法」と呼ばれることもあります。市場株価法による企業価値の算定は以下のように計算されます。

企業価値=株式価値(株価×発行済株式総数)+負債価値

この場合の株価は時価となりますが、一時的な株価の大きな変動の影響を小さくするため、毎日の終値について1~3カ月程度の期間で平均して評価額とするケースが多いです。

上場していない中小企業等を買収対象企業する場合、市場株価法は利用できません。

⑤類似会社比較法

類似会社比較法は、買収対象企業の類似会社(業種・規模・収益・CFなどで類似している要素が多い企業)に該当する上場会社の株式価値と、利益、EBITDA、純資産等の財務指標から算出された倍率(マルチプル)を使って企業価値を算定する方法です。

たとえば、EBITDAをマルチプルにする場合、複数の類似会社のEBITDAを求めて平均化し、評価対象企業のEBITDAにマルチプルを乗じて事業価値を算定し株式価値を求めていきます。

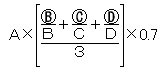

⑥類似業種比準方式

類似業種比準方式は財産評価基本通達に規定される評価方法で、類似業種比準価額は「類似業種の株価並びに1株当たりの配当金額、年利益金額および純資産価額(帳簿価額によって計算した金額)を基とし、次の算式によって計算した金額」とされています。

A=類似業種の株価

Ⓑ=評価会社の1株当たりの配当金額

Ⓒ=評価会社の1株当たりの利益金額

Ⓓ=評価会社の1株当たりの純資産価額(帳簿価額によって計算した金額)

B=課税時期の属する年の類似業種の1株当たりの配当金額

C=課税時期の属する年の類似業種の1株当たりの年利益金額

D=課税時期の属する年の類似業種の1株当たりの純資産価額(帳簿価額によって計算した金額)

(注)

・類似業種比準価額の計算に当たっては、、およびの金額は183≪評価会社の1株当たりの配当金額等の計算≫により1株当たりの資本金等の額を50円とした場合の金額として計算することに留意する

・上記算式中の「0.7」は、178≪取引相場のない株式の評価上の区分≫に定める中会社の株式を評価する場合には「0.6」、同項に定める小会社の株式を評価する場合には「0.5」とする

なお、類似業種比準方式は税額計算を目的とした方法であるため企業価値の評価には適していないと見られています。

4 M&A起業の事例

ここではM&A起業の事例を中小企業白書から紹介しましょう。

4-1 事例2-2-3 株式会社藤綱合金

●企業概要

従業員3名、資本金200万円

●企業の所在地

大阪府東大阪市

●事業概要

銅合金の鋳造

●買収の経緯や起業までの過程

・社長の藤綱伸晴氏が以前勤務していた東大阪市高井田のB社(銅合金鋳造工場))が廃業した際に、藤綱氏が従業員らとともに経営資源の一部を継承して起業した

・B社は伝統的な鋳造技術を継承してきた企業で、当時のB社社長は地域の防犯会長を務めるなど地域貢献にも熱心で人望の厚い人でしたが、2015年に急死されB社は廃業へと追い込まれた

・藤岡社長は廃業によるB社技術の喪失を残念に思い、同じ思いの同僚達と銅合金鋳造会社の起業を決意する

・起業にあたっては地域のまちづくり協議会の町工場経営者から助言を受ける

・廃業するB社の工場を買い取るほどの資金がなく、藤綱社長は自分の父が所有する工場を改装して使用することで開業費用を抑えたが、溶解炉の購入や工場の改装でまとまった資金が必要だった

・資金の確保のために藤岡社長は、商工会議所に事業計画書の作成を支援してもらい、日本政策金融公庫から融資を受けた。また、知人などからの寄付で必要な資金の確保に成功している

・B社の廃業から約半年後に個人経営の藤綱合金が設立された

●M&A起業の効果や起業後の取組

・既存事業の継承であったため設立当初から一定の売上を確保できた

・他方、完全な事業継承でないため、設備や人員の入れ替わりにより既存のニーズに対応できない部分で顧客を喪失した

・継承した技術以外に、B社では対応してこなかった低コストで高品質な生産が可能な鋳造技術の確立を目指したほか、新規顧客の開拓にも努める

・地元紙への掲載による知名度の向上や地域の信用金庫からの顧客紹介などにより売上増大に成功し、起業後に獲得した顧客の売上が約半分近くを占めるにいたった

・こうした売上の拡大を受けて株式会社藤綱合金に法人化する

●M&A起業実現のポイント

藤岡社長の考えるM&A起業実現のポイントとして以下の点が挙げられます。

・「ゼロからの起業でも、B社の事業をそのまま承継したのでもなく、0.5からの起業と思っている」という点

⇒継承した事業の技術に依存することなく新たな技術開発に取組み新しい顧客を開拓していった点が成功に大きく貢献しています。つまり、継承した強みに依存することなく新たな競争優位性を獲得していくことがM&A起業でも重要です。

なお、0.5からの起業でもゼロから事業を始める通常の起業と比べ一定の収益の確保とともに起業後の事業活動も円滑に進めやすい点は有利であり活用する必要があります。

・「起業当初から地域の手厚い支援を得られたのはB社長の人望があった」という点

⇒起業においては周囲や支援者等の協力が成功のカギになりますが、M&A起業では買収した企業(事業)や前経営者の信頼や影響力がその後の事業運営に役立ってくれます。

4-2 事例2-2-4 株式会社ジェニュイン

●企業概要

従業員4名、資本金100万円

●企業の所在地

長崎県佐世保市

●事業概要

焼菓子・生菓子の製造販売

先代から引き継いだ本店と、2018年10月にオープンした2店舗の運営

●買収の経緯や起業までの過程

・社長の西春菜氏は、友人の父親で先代社長の焼菓子・生菓子に魅せられパティシエの道を歩み出していたが、先代社長が引退し廃業すると聞きジェニュインの継承を決意した

・経営の知識がなかったため、佐世保商工会議所の創業相談支援を活用して、店舗の継承方法や経営の仕方などを学習した

・原価管理の徹底や販売価格の見直し、POSレジ・フードプリンターなどの設備の導入による業務改善などを実施した。設備の導入については日本政策金融公庫の融資を活用する

●M&A起業の効果や起業後の取組

・製造方法の考え方などで以前からの従業員と意見の衝突もあったが、徹底した話し合いで解決し、商品ラインナップは先代からの引き継ぎを重視し盛り付けは現社長のこだわりを取り入れている

・以前からのジェニュインの地元ファンを大切にしつつ、SNSでの情報発信などで新しいジェニュインの魅力をアピールして新たな顧客層を獲得している

・従業員が安心して働ける職場に向け2018年2月に法人登記し福利厚生も整備している

●M&A起業実現のポイント

・西社長は起業の成功ポイントとして、「先代から引き継いだ顧客や従業員、商工会議所、地元の知り合いなど皆に支えられて今がある。これからも人とのつながりを大事にしながら、ジェニュインの名を守っていきたい」と語っている

⇒創業者自身が築いてきた人脈や経営資源を最大限活用するとともに、M&A起業では買収企業の人脈や経営資源を上手く活用することも欠かせません。

・M&A起業でも経営者には経営全般についての知識が必要であり、それを相談する相手や支援機関などの利用も不可欠である

⇒それらを上手く活用することが起業の成功確率を高めます。

・事業を継承する場合、その優れた経営資源を競争力の維持や強化に繋げることが重要である

⇒継承した人や技術を上手く活用するためには、以前からの従業員とのかかわり方が大きく影響するため、早期に信頼関係を築く必要がありそのためのコミュニケーションの取り方が重要です。

4-3 事例2-1-5 有限会社平船精肉店

●企業概要

承継時の従業員2名、資本金300万円

●企業の所在地

岩手県盛岡市

●事業概要

1960年創業の精肉および惣菜を販売する精肉店。看板商品のローストチキンは商店街の名物

●買収の経緯や起業までの過程

・後継者がいなかった当時の社長である平船氏は第三者への事業譲渡を検討しはじめ、岩手県事業引継ぎ支援センターへ相談した

・現社長の竹林誠氏は、医療福祉関係の会社員だったが「いずれは経営者になりたい」と考え、当時知った上記支援センターに相談し同社を紹介された

・平船氏から、屋号を残すこと、ローストチキンの味を守ること、従業員の雇用を守ることの条件が出されたが、竹林氏は同社の経営状態の堅実さや譲渡条件の明確さのほか、同社が地域に愛されている精肉店である点を評価し事業の承継を決断した

・平船氏は、竹林氏の人柄とやる気に触れ、精肉店の経験はなくても事業の将来を任せられる人物と評価し譲渡を決断した

●M&A起業の効果や起業後の取組

・引継ぎの資金は、同センターから紹介された日本政策金融公庫からの融資で対応した

・同センターの支援で、M&Aのマッチングから半年ほどで事業譲渡手続が完了し、「平船精肉店」事業は2017年6月に竹林氏(個人事業者)へ引き継がれた。

・竹林氏は、引き継ぐまでの3カ月間、平船氏からローストチキンの仕込みや精肉の扱いなどが伝授され、平船氏は引継ぎ後に顧問となり取引先の問屋との顔つなぎ、常連客への紹介などで手助けした

・こうした取組の結果、継承後の事業は順調に進み、2019年1月には法人化し、株式会社ちくりん館が設立された(竹林氏は同社社長として、平船精肉店を運営)。

・平船氏は、「平船精肉店の屋号と看板商品のローストチキン、従業員が働く場所を守れて、安心して引退できた」とこのM&Aを評価している

●M&A起業実現のポイント

・竹林氏は、「経営の経験がなかったため、事業引継ぎ支援センターから事業計画作成を手厚くフォローしてもらったことが心強かった。今後はローストチキンの販売先を広げるなど、事業を拡大していきたい」とこのM&Aを評価している

⇒経営やM&Aの経験がない個人が事業買収により起業していくには、それを支援してくれる会社や機関の役割が極めて重要になります。特に資金が限られる個人や中小企業等の場合、公的な支援機関の活用は有効です(融資で有利になる)。

・継承事業の知識・技術・ノウハウがない者が引き継ぐ場合、適切な引継期間を確保して進めることが重要になります。また、買収完了後も取引先や顧客との良好な関係維持のために、前経営者等の支援を受けることも成功確率を高めてくれるはずです。

5 M&A起業の成功のポイントと注意点

最後にM&A起業で成功するための重要なポイントと注意点を説明しましょう。

5-1 M&A仲介機関の選定と活用

買収対象企業を個人が自力で探すのは困難であり、M&Aに伴う知識・ノウハウも必要となることから適切なM&A仲介会社や仲介支援機関等を選定し上手く活用することがM&A起業の成功には欠かせません。

M&A仲介会社等は少なからず存在しますが、自分が希望する相手先を紹介できるかどうかはその仲介会社等の能力や状況によるため、自分に適した仲介会社等を選ぶことが重要です。

特に中小企業者等の小規模の事業譲渡を想定している場合、大手の仲介会社よりも地域の支援機関や金融機関などに相談した方が早く探せることもあります。また、仲介費用も後者の方が安価になる可能性が高いです。

費用面も考慮しつつM&Aの実績が豊富でかつ自分に合った企業の登録先が多い仲介会社等を第一に検討するべきでしょう。

5-2 創業者と買収対象企業とのシナジー効果

M&A起業の場合でも創業者自身の強みを活かせる分野の事業に属する企業を買収先とする方がシナジー効果により起業が有利になります。

たとえば、現在創業者が会社員として担当している業務の知識や経験を活かせる業界の企業を買収先とした場合、M&A起業後には創業者と買収企業のノウハウを融合させた新たな価値の創出も実現しやすくなるはずです。

そのためできれば創業者の業務等に関わりのある事業を営む企業で廃業や事業譲渡を検討している相手を探すようにしましょう。

もちろん自分の知識・経験と関係ない分野でのM&A起業も可能です。ただし、その場合は買収先の事業ノウハウなどを十分に引継げるだけの期間を確保し旧経営者から指導を受けることなどが重要になります。

事例にもありましたが、M&A起業後の事業活動が軌道に乗るまでは定期的な支援を前経営者等に依頼してみるべきです。

5-3 買収対象企業の従業員との融和

買収した企業の従業員をそのまま引き継ぐケースでは、創業者と彼らとの融和が重要になります。もちろん業務等に関して彼らの言う事をそのまま聞き入れるのではなく、尊重するべきところは採用し、譲れない部分は丁寧に説明して従ってもらうといったコミュニケーションの取り方が必要です。

互いに意見をぶつけ合い最善の案に近づける取り組みが重要であり、その過程で新たな価値を生み出せるような仕組みを作るようにしましょう。なお、従業員との融和を図るには、雇用における安心感をもたらすことが重要です。

企業譲渡で雇用の不安を感じる従業員もいるため、安定した職場にする、処遇を改善する などの対応で安心と信頼を築きましょう。

5-4 買収価格の限度の見極め

優れた買収先を見つけ出せても買収価格が高すぎては資金調達の面で実現困難になるほか、買収後の財政負担が大きくなり過ぎることもあるため、買収価格の見極めは重要です。

買収相手や仲介会社等によって買収価格が想定以上に高くなるケースもあります。そんな場合に公的金融機関などから創業融資を受けられて買収が可能になるケースもあるでしょう。

しかし、その買収価格が適正であるかどうかの評価と、買収費用を回収できるだけの収益が一定期間内に得られるかの確認が必要です。買収費用を回収できないようなM&Aの実施は無意味であり、適正価格を上回る案件は慎重に検討するようにしましょう。

6 まとめ

起業のスタイルも様々ですが、事業を買収する形のM&A起業も有効です。起業する場合、創業者の知識・経験・ノウハウと関係する分野で事業を始める方が成功しやすいですが、M&A起業なら無関係の事業分野でも十分に成功が期待できます。

M&A起業の場合、事業が既に展開され一定の収益も見込めるため、起業後の経営リスクは通常の起業よりも低いです。しかし、M&Aに関する知識が必要であり、適切な仲介会社等に相談することが成功のカギになります。

事業引継ぎ支援センター等などを上手く活用すれば負担を押えたM&Aも可能となるため、起業の1つの手段としてM&A起業も検討してください。