貸借対照表は、会社にお金がいくらあるか、どれくらい借金をしているかなど会社の財政状態をあらわす決算書です。財政状態が分かれば、取引先が優良企業なのか、倒産寸前の会社なのかを判断することができるようになります。

貸借対照表は資産の部、負債の部、純資産の部から構成されます。それぞれを詳しく見ていきましょう。

目次

1 貸借対照表の3要素

貸借対照表はバランスシートとも呼ばれ、①資産、②負債、③純資産の3要素から構成されます。また資産は負債と純資産の合計と一致する必要があります。

貸借対照表

| 借方 | 貸方 |

|---|---|

| ①資産の部 | ②負債の部 |

| ③純資産の部 |

①資産の部

預金や株式、手形、クルマ、建物、土地など会社の財産(資産)となっているものを記入する欄です。

②負債の部

会社の借金をあらわす欄になります。会社が現在いくらの負債を抱えているかが分かります。具体的には、これから出て行くお金(買掛金や支払手形など)を記入します。これは、レイアウト P タグのコンテンツです

③純資産の部

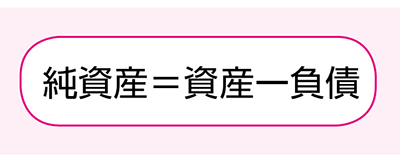

株主からの資本金と剰余金(会社がこれまで稼いだ利益)を記入する欄になります。純資産は資産と負債の差額であらわすことができます。

それでは、3要素について詳しくみていきましょう。

2 資産の部

資産には現金や預金のほか、建物や土地など財産価値のあるものも含めます。

資産は流動資産、固定資産、繰延資産の3つに大きくわけることができます。

2-1 流動資産

1年以内に換金できる資産のことを流動資産といいます。

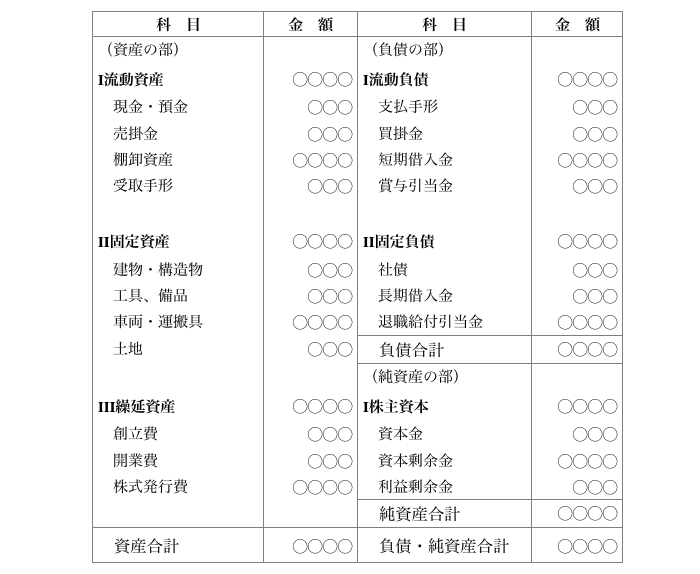

流動資産に該当する勘定科目は「現金・預金」「売掛金」「棚卸資産」「受取手形」「貸倒引当金」などがあります。一般的に入金が早いものから順に書いていきます。

| 科 目 | 金 額 |

|---|---|

| (資産の部) | |

| 流動資産 | ◯◯◯◯ |

| 現金・預金 | ◯◯◯ |

| 売掛金 | ◯◯◯ |

| 棚卸資産 | ◯◯◯◯ |

| 受取手形 | ◯◯◯ |

2-2 固定資産

1年以内に換金する予定がなく、長期に渡って保有する資産のことを固定資産といいます。

固定資産に該当する勘定科目には「建物・構造物」「工具、備品」「車両・運搬具」「土地」などがあります。

| 固定資産 | ◯◯◯◯ |

| 建物・構造物 | ◯◯◯ |

| 工具、備品 | ◯◯◯ |

| 車両・運搬具 | ◯◯◯◯ |

| 土地 | ◯◯◯ |

2-3 繰延資産

長期に渡って見込まれる特定の費用のことを繰延資産といいます。たとえば会社の創立費や開業費、株式発行費など、その効果が長期に渡って見込まれるため、繰延資産として計上することが認められています。

| 繰延資産 | ◯◯◯◯ |

| 創立費 | ◯◯◯ |

| 開業費 | ◯◯◯ |

| 株式発行費 | ◯◯◯◯ |

3 負債の部

負債とは借金のことであり、返済義務があるものになります。他人資本ともいいます。負債は資産同様、「流動」と「固定」に分けます。「流動」が先になっているのは、「固定」よりも早く換金化できると考えられているからです。

3-1 流動負債

1年以内に返済する必要があるものを流動負債といいます。流動負債には「支払手形」「買掛金」「短期借入金」「未払法人税等」「賞与引当金」などが該当します。流動負債が多いということは、早期に返済しなければならないお金があることになります。

| 科 目 | 金 額 |

|---|---|

| (負債の部) | |

| 流動負債 | ◯◯◯◯ |

| 支払手形 | ◯◯◯ |

| 買掛金 | ◯◯◯ |

| 短期借入金 | ◯◯◯◯ |

| 賞与引当金 | ◯◯◯ |

3-2 固定負債

返済期限が1年を超えるものを固定負債といいます。固定負債には「社債」「長期借入金「退職給付引当金」などが該当します。

| 固定負債 | ◯◯◯◯ |

| 社債 | ◯◯◯ |

| 長期借入金 | ◯◯◯ |

| 退職給付引当金 | ◯◯◯◯ |

4 純資産の部

純資産とは自己資本(株主資本)ともいい、資本金等や剰余金から構成されます。「純資産の部」は、以前は「資本の部」と呼ばれていましたが、平成17年に呼び方が改定されました。

「資本金」「資本準備金」「資本剰余金」「利益剰余金」などが株主資本に該当します。

| 株主資本 | ◯◯◯◯ |

| 資本金 | ◯◯◯ |

| 資本剰余金 | ◯◯◯◯ |

| 利益剰余金 | ◯◯◯ |

・貸借対照表の例

貸借対照表

平成29年◯月◯◯日現在(単位:百万)