法人の事業年度は、1年以内であれば自由に定めることができます。かといって考えなしに決めていいものでもありません。会社の業務内容や繁忙期、節税面などを検討した上で、会社にもっとも適した事業年度を設定しましょう。

目次

- 1 会社にとってベストの事業年度を考える

- 1-1 一般的な会社の事業年度にあわせる

- 1-2 会社の繁忙期を避ける

- 1-3 資金繰りがよい時期にする

- 1-4 最初の事業年度は会社設立日から離れた日にする

- 1-5 消費税がおトクになるようにす

- 2 公告方法を決める

- 2-1 公告の種類

- 2-2 決算公告をする場合

- 3個人事業主の場合

1 会社にとってベストの事業年度を考える

会社は半永続的に継続させることを想定して設立するものだと思います。活動期間中、年度ごとに経営成績を計算し、公表する必要があります。年度ごとに区切った期間を事業年度、もしくは営業年度や会計期間といいます。

会社の事業年度は1年以内でなければなりませんが、期間の長さや開始月は自由に決められます。また、1年で2つ以上の会計期間を設けることもできます。事業年度を3ヶ月ごとに設けたり、半年に1回設けたりすることも可能※1です。

しかし、会計期間に応じて決算作業も増えることになるため、一般的な会社は事業年度を1年としています。

※1 年1回の決算でも、決算期を上期と下期に分けて中間決算が必要になる会社もあります。

1-1 一般的な会社の事業年度にあわせる

世間一般の会社の事業年度は、国の会計年度にあわせて、「4月1日から翌年3月31日まで」することが多く見られます。次いで「1月1日から12月31日まで」でしょう。

なお、事業年度の末日を2月にする場合はうるう年に気をつけなければなりません。4年に1回、2月の決算日※2が29日になるため、「2月28日」とはせず、「2月末日」と表記する必要があります。

※2 事業年度の最終日を決算日といいます。決算書や税金の申告書などを作成する日になります。会社が支払う税金は、法人税や住民税、事業税などです。これらは、決算日から2ヶ月以内に納付しなければなりません。

1-2 会社の繁忙期を避ける

俗に決算前は忙しいと言われます。決算月が近づくにつれ、通常業務に加えて棚卸しや決算業務が重なるからです。そのため、決算月の前後1ヶ月と会社の繁忙期をズラしている会社も多く見受けられます。

在庫に季節変動がある会社などは、商品や材料の棚卸しが少ない時期を決算月にすることで、作業負担も軽減します。また、売り上げが多い月の前月を決算日にすることで、売り上げが多い月にかかる税金を時期にズラすこともできます。

1-3 資金繰りがよい時期にする

会社にお金がなければ、支払うものも支払うことができません。会社は法人税や事業税だけでなく、社員の保険料・給料・ボーナス、銀行の借り入れなどのさまざまな支払いに追われます。

なかでも決算における税金は、決算日から2ヶ月以内に納付する必要があります。10月決算であれば12月末までに納税しなければなりません。ですから、支払いが一度に重ならないよう、資金繰りを考慮した決算月にするとよいでしょう。

1-4 最初の事業年度は会社設立日から離れた日にする

最初の事業年度が会社設立から数日で訪れることがないよう注意しなくてはなりません。

たとえば、会社の事業年度を

| 定款 |

|---|

| 第○条 当会社の事業年度は、毎年6月1日から翌年5月31までの1年とする。 |

| 第○条 当会社の最初の事業年度は、当会社設立の日から平成29年5月31までとする。 |

と定款で定めた場合、会社を平成29年4月30日に設立してしまうと、最初の事業年度が1ヶ月しかないことになってしまいます。創業1ヶ月で税務申告をしなくてはなりません。事業年度は変更することができますが、定款を新たに作成し直す必要があります。

なるべく会社設立時から離れた日を決算日となるように調整することが大事です。

1-5 消費税がおトクになるようにする

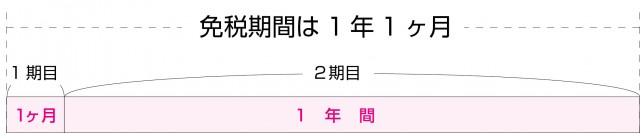

資本金が1000万円未満の株式会社は、設立2期目までは、消費税の納税義務がありません。ですから、最初の事業年度を丸々1年間とることができれば、最大で2年間も免税することができます。

・免税期間がほぼ最小の場合

・免税期間が最大の場合

2 公告の方法を決める

法律に基づいて、特定の事項を一般に知らせることを「公告」といいます。会社は、債権者や取引先などに重要な影響を与える事項を決定した際に、公告することが義務付けられています。会社法で 公告する必要がある事項、公告の方法、公告の期間が定められています。

2-1 公告の種類

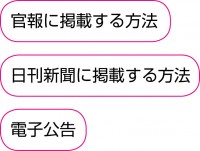

一般的な定款の記載事項として公告の種類には、官報に掲載する方法、日刊新聞に掲載する方法、電子公告の3つがあります。

官報とは政府が発行する機関紙で、法令や予算・告示など、国民に知らせる必要のある事項が記載されているものです。6万円ほどで掲載することができます。実務でもっとも多くとられている公告方法です。

日刊新聞には、広告のみを掲載する新聞や月刊紙は含みません。費用は、地方紙だと約50万円、全国紙だと約100万円かかります。

電子広告では、インターネットのホームページに広告すべき内容を掲載することができます。なお、電子公告を公告方法にする場合は、公告ホームページのURLを登記する必要があります。

2-2 決算公告をする場合

会社の決算内容を官報や日刊新聞へ公告する場合は、貸借対照表の要旨を掲載します。

ただし、電子公告の場合には、貸借対照表の全文を公告しなければなりません。

3 個人事業主の事業年度

個人事業者の事業年度は「1月1日から12月31日まで」と決められています。というのも、個人の所得にかかる税金は1月1日から12月31日までの期間から計算されるため、会社と違って事業年度を選択する余地はありません。