会社設立の手続きが完了し、諸手続も終えた後、会社をスムースに運営していく上で重要となるのが「融資」です。初めて会社として融資を受ける際は、「融資を受ける前の注意点」、「どのような団体・制度を利用するのが望ましいか」、「融資の可能性を高めるための、会社設立前からの準備」など、いろいろと配慮すべき点があります。

今回は2020年最新の会社設立で利用できる融資制度一覧をご紹介するので、興味のある方は参考にしてみてください。

1 会社設立時は融資のチャンス

会社設立時は、新規開業融資の制度をうまく活用することが重要となります。人によっては、「お金を借りる」ということに、大きな抵抗・プレッシャーを感じるケースもあるでしょう。

詳しくは後ほど書きますが、最初は融資が必要ない場合、必要ない事業である場合であっても、「あえて借りておく」ことは、いざという時のための生命線に繋がります。

「借りて返す」という返済実績を積み重ねていくことで、日本政策金融公庫・金融機関・信用保証協会の信頼も重なります。そうすると、経営や災害、疫病など、不測の事態が発生した際に、資金面での手当てがしやすくなります。いざというときに借入ができる体制を構築しておくことは、事業を安定・継続して行う上で重要と言えます。

金融機関との取引実績・返済実績を毎月積み重ねることで信用を構築し、手元の現預金を手厚くすることで、「社会環境の変化に耐えうる体制をつくる」ことが可能となります。

1-1 会社設立時の代表的な融資手続き

創業融資において、よく使われるのは、上記の通り日本政策金融公庫・信用保証協会の保証付き融資です。とはいえ、ただ「創業するのでお金を借りたい」といっても、無条件にお金を貸してくれるわけではありません。

創業初期は、法人成りなどのケースでもない限り、これまでの実績がありません。

金融機関の融資であれば、これまでの経営実績を踏まえて融資を審査するのが一般的です。それ故に、新規開業の場合は、「実績がこれから」ということはハンデとなります。

日本政策金融公庫のように、創業直後でも、「創業融資のためのメニュー」をつくり、新規創業者に対しての融資に対して、前向きに取り組む姿勢を示しています。

日本政策金融公庫の創業融資を申し込む際は、「実績こそゼロであるが、今後実績を出していけるという根拠、これまでの経歴なども含めた説明書面をつくること」、また「公庫担当者との面接対策を行うこと」が重要です。

しかし、日本政策金融公庫の融資のプログラムに関しては、専門家でないと追い切れないくらいのボリュームがあります。融資でどのような手法を選ぶかを考えるだけでも、非常に大変です。

できることなら、専門家・会社設立の代行業者などから、どの融資制度が適しているか、アドバイスを受けるのが望ましいと言えます。

ちなみに、意外と見落とされがちな点ではありますが、開業にかかった費用は、融資の際に「開業費」として借入の対象となります。開業時の諸費用に関する請求書・領収書はぜひとも集めておきましょう。

1-2 専門家のノウハウを活用する

融資制度を活用する際は、書類の提出・作成が大きな負担となります。自分だけで事業計画や融資申請書類を作成し、融資を受けようとすると、相当なエネルギーを使います。

融資申請時には、事業計画など、審査に必要な書類を複数作成します。しかし、ゼロから申請書類を作成したり、申請書のフォームを埋めていくことは、慣れない人にとっては大変です。

特に難しいのが、創業計画書・月別収支計画書などの書類の作成です。月別収支計画といっても、既に売上の見込みが立っている、もしくは法人成りするケースはまだいいでしょう。

ですが、これから会社を設立・事業を開始するという人にとって、売上の見込みや各種諸経費の見込みをゼロから考えるということは、至難の業と言えます。

自分だけで考えるより、専門家・会社設立の代行業者などが融資に精通していれば、力を借りて、書類の作成サポートを行ってもらうのが望ましいと言えます。

併せて、専門家・会社設立の代行業者が日本政策金融公庫とのパイプがあれば、照会という形を取るとよいでしょう。

日本政策金融公庫に限らず、金融機関全般の傾向として、飛び込みよりも紹介の方が、公庫・金融機関に信頼してもらいやすいと言われています。

自分が金融機関の職員という立場だとしましょう。「いきなり窓口にお金を借りに来る人と、以前より付き合いのある税理士や融資に通じた専門家の紹介する人であれば、どちらが信頼しやすいか?」ということを考えていただければ、自ずと答えは出るでしょう。

やはり、ゼロから自分で、というのは、様々な意味で負担が大きいです。一方、税理士などの専門家、融資の専門家や、会社設立の代行業者の力を借りれば、公庫・金融機関などにつないでもらうこと、融資の受けやすい申請書の作成アドバイスを受けることができます。

よりブラッシュアップされた申請書を作成することで、融資を受けられる可能性や、融資請求額の満額を出せる可能性を上げることが期待できます。

1-3 「借りて返す」を重ねる価値

金融機関は、どこも、「厳しい状態になってから借りに来る」場合、極めて審査が厳しくなります。

無借金経営を誇る会社もあります。

しかし、リーマンショック、2020年の新型肺炎など、想定しない状況で、自社・周囲の企業・個人も含めた経営環境が一気に悪化することもあり得ます。

このような場合は、「借りて返す」という実績を作っていると融資にプラスに働く一方、これまで取引がない状態から「貸してください」とお願いをしても、なかなか厳しいことも想定されます。

やはり、どこも、「これまで返してきた実績もなく、今後返せるかもわからないところ」には、貸すことを決断しにくいからです。

金融機関によっては、緊急の融資に対応してくれるケースもあるでしょうが、その場合は、金利が高くなる・貸出額が限られることは仕方ないと考えるべきです。

2 日本政策金融公庫の創業融資

資金調達について、創業当初に「借りる・信用をつくる」という観点で見ると、日本政策金融公庫の創業融資制度はとても活用する価値があると言えます。

なぜなら、日本政策金融公庫の場合は、「創業当初」「実績がない」という状態でも、融資を実行してくれる可能性があるからです。

ただし、日本政策金融公庫は国が大きく関与している金融機関のため、融資審査は、けして甘くはないというのも一つの現状です。

審査の厳しさ、面接対策等も含めて、創業融資に関し掘り下げていきましょう。

2-1 公庫の創業融資は「過去」も大切

日本政策金融公庫の金融公庫を検討する上では、借りる前の状態と、これから行う事業計画の説明・そして面談の印象が融資の成否を左右するファクターになります。

まず下記の条件を満たしている(もしくは該当していない)か、チェックしてみてください。

| チェック項目 | ポイント |

|---|---|

| 融資金額の10分の1以上(理想は半分)の預金はあるか | 他から持ってくる、人(家族・親族)から一時的に借り受ける、いわゆる「見せ金」で預金を用意するのはNG。カードローンなど無担保・高利の個人ローンはもっての外。信用情報の照会で日本政策金融公庫にわかってしまう。また、親族・家族から出してもらったお金については正直に書類に記載する。理想的には、1年前ごろからきちんと預金をしてきたことがわかる(定期積金や、以前より定期的に貯金が増えているなど)と心証がよい。過去半年から1年分の通帳の写しが要求されると想定しておく |

| 消費者金融・銀行系カードローン・キャッシングなど、ノンバンクからの借入がない。 | 日本政策金融公庫は、消費者金融との契約があるだけでも、大きくマイナスに評価するといわれている。また、無担保ローンの中でも、銀行系カードローン(金利が高いもの)・キャッシングに関しても、大きくマイナスの評価とされる可能性が高い |

| 税金の引き落とし滞納がない | 通常の税金は当然として、自動車税など自分で支払うケースが多い税金では、引き落とし漏れはかなりのマイナス評価。滞納があると相当融資は厳しくなる |

| 携帯料金の引き落とし漏れがない | 特に携帯電話の利用料金を割賦で支払っている場合は注意が必要。携帯電話の分割は、通常の分割払い・ローンと同じ。引き落とし漏れ、滞納があると、信用情報機関に登録され、融資が相当厳しくなる |

| 今後の行う事業とこれまで行ってきた仕事の連続性 | 創業融資の場合、代表者に、起業する業務に関わる経験の有無があるかどうかが大きく問われる。創業する業種での経験や実績があるほど、審査上有利に働く |

| きちんと返済が可能であることを、ビジネスプランと共に説明できるか | まず、紙の数字の上では、「年間の借入返済額より税引後利益+減価償却費が大きいか」がポイントとなる。ただし、あくまで書面上の計算のことであり、ビジネスプランが予想通りに行くとは限らないのも事実。そのため、「自社ならではの強みと選択」「顧客から自社が選ばれる理由」「予想通りに行かない場合のピボット(方針転換)」などを説明できるようにするのがベスト。ただ、なかなか一般の人が自分だけでここまで想定してプランを作り上げるのは難しい。会社設立代行業者・専門家などと話し合いながら、プランを作り上げるのが望ましいといえる |

このように、日本政策金融公庫で創業融資を受けようとする場合、事前準備だけでなく、会社設立・融資申し込み前の半年から1年の生活や、各種借入について、十分に注意を払う必要があると言えます。

ただ、この条件に引っかかる部分があっても、あきらめてはいけません。内容によっては、専門家などと話をしながら、マイナスポイントをカバーしつつ融資を受けられる可能性もあります。最初から諦めるというのは得策ではありません。

ぜひ、いろいろな事例・融資実行の成功例を持つ専門家・会社設立の代行業者などのアドバイスを受けながらでも、トライしてみる価値はあると言えます。

2-2 返済の積み重ねが将来の余裕に

日本政策金融公庫の場合、半分以上返済を行うと、借り換えや追加融資の提案が向こうから来る場合があります。

この際は、ぜひ提案に乗ることをおすすめします。金利こそかかりますが、手元の現預金が十分にあるというのは、安心材料となります。そのため、経営やプロダクト・サービス・人材育成など、会社として必要なことの方に意識をフォーカスできます。

使わない分であっても、手元にキャッシュを有しておくことで、急激な売上の変動や想定外の事態が発生しても、耐えることが容易になります。(もちろん、調子に乗って無駄遣いをするのはもってのほかですが)

また、日本政策金融公庫と取引をし、正常に返済を続けているということ自体が、他の金融機関から見ても、信頼を得られる要素となります。

少額でもいいから、借りて返すという実績を積み重ねておくと、日本政策金融公庫での追加融資や、他の金融機関での融資にプラスに働くことが想定できます。

なお、「稼いで手元に現預金を残す」というのは、容易ではありません。

会社を経営していく上では、売上から各種支払いを行い、さらに税金・社会保険料等を支払い、その後残ったお金だけが手元の現預金となります。

現預金を増やしていくためには、当然黒字決算にし、納税などをしっかりする必要がありますので、会社の現預金を借入以外の方法で増やすには、相当な売上の確保が要されます。

現預金を、ビジネスをする中でゼロから積み上げるのは大変です。しかし、借入を行うことで手元の現預金を手厚くするための時間をショートカットできます。

だからこそ、手元現金を充実させるための時間を短縮しつつ、金融機関からの信用を買うという意味でも、融資を受ける意義はあると言えます。

2-3 公庫を利用する際の注意点

日本政策金融公庫は、「きちんと毎月、約束通りに返済ができるのか」を重要視します。

また、一気に返済することもあまり好まれません。「あくまで、当初約束した期日通りに、返済を遅れずに行う」という点に重きを置いていると言えます。

一般的な融資で資金を借りるときには、「運転資金」と「設備資金」という2種類の種目があります。

| 特徴 | 運転資金 | 設備資金 |

|---|---|---|

| 目的 | 企業活動に関するあらゆる用途 | 企業の設備に投資するための、目的を限定した用途 |

| 金利 | 高め | 低め |

| 難易度 | 設備資金よりは限られる | 運転資金より借りやすい |

| 書類など | 必要ないケースもある | 見積・領収書、用途リストなど、きちんと設備投資に使う額であることがわかる書類であることが求められる。運転資金に流用した場合、期限の利益を喪失し、一括弁済を求められる可能性もありうる |

日本政策金融公庫に限らず金融機関と付き合う上で行ってはならないのは、貸りたお金を使途と異なる用途で使うことです。

日本政策金融公庫に限らず、金融機関は、「債務者が借りたお金を資金使途以外の用途で利用すること」を、絶対のNG事項としています。

借りる側からすると、「細かいこと」に見えるかもしれませんが、金融機関にとっては、「用途通りに使っている」ということをとても重視しているのです。

前のリストで書いた、「期限の利益を喪失し、一括弁済を求められる状態」というのは、金融機関からの信頼を完全に失った状態といって良いでしょう。

金融機関から、「御社を信頼し、毎月約束通りに返していただく契約でしたが、御社が契約を破ったので信頼できません。もう借りたお金全額を返してください」という最終通告が、「期限の利益の喪失」通知書と言えます。

なぜこの「期限の利益の喪失」が発生するのかというと、借入時に「金銭消費貸借証書(金消)」という契約書を公庫などの金融機関と行い、その中に、「期限の利益喪失条項」という条項が存在するからです。

この、期限の利益喪失条項の中には、大抵の契約で、「借主が借入の際に金融機関に申し出た資金使途と異なるものに、この契約による融資金を充てたとき」という旨の文言が入っています。

そのため、借りたお金は、使途通りに使うこと、そして設備資金を、請求通りに利用する根拠を示すこと、(事後にチェックされることは少ないとはいえ)設備資金を当初の目的通りに使うことは、とても重要です。

意外と「これくらいなら大丈夫だろう」と思われがちなところですので、十分に注意してください。

2-4 最初の融資は専門家の知見を

日本政策金融公庫のホームページを見ると、2020年3月の時点で、新規開業資金や新規開業向けの資金だけで、主に5種類のプログラムがあります。(新事業活動促進資金については、既存企業の事業転換がメインなので、省略します)

| 融資制度 | 簡単な特徴 |

|---|---|

| 新規開業資金 | 一般的な開業資金 |

| 女性、若者/シニア起業家支援資金 | 女性・若者(35歳未満)かシニア(55歳以上) |

| 再挑戦支援資金(再チャレンジ支援融資) | 廃業歴を有する個人向け |

| 新創業融資制度 | 雇用創出、現在の業務と同じ業種に進出するなど、前向きな点がある場合に利用できる制度 |

| 挑戦支援資本強化特例制度(資本性ローン) | 地域経済の活性化にかかる事業を行う |

多くの方は、新規開業資金か女性、若者/シニア起業家支援資金を利用することになります。

ただし、事業内容によっては、創業向けをうたっていなくても、他のプログラムがより好条件・低利率となるケースもあります。

公庫の担当者と話し合うだけでなく、できれば融資に通じた専門家のアドバイスなどがあると、理想的です。専門家の観点があれば、「御社の事業の場合、このプランが使えるのではないですか?」「事業説明をこのような切り口にすると、より日本政策金融公庫の担当者や決裁者にも事業内容が伝わりやすいですよ」など客観的なアドバイスをしてくれます。

自社の事業説明の仕方についても、留意すべき点があります。

日本政策金融公庫の担当者は、金融・融資のプロです。しかし、日本の産業を全て熟知することは、多くの人には難しいでしょう。特にITを軸とした新分野の産業に関しては、人によって詳しさがわかれる可能性もあります。

特に、AR,VR、ドローン、ブロックチェーン技術など、ITの中でも「これから」という分野になると、一気に融資担当者に事業内容を理解してもらうハードルが上がる可能性があります。

そのため、いかに高度な事業であっても、普通の社会人ならわかるレベルまで落とし込めるかという点が問われます。

自分ではいかに素晴らしい事業を考えていると思っていても、普通の人に理解できる、良さがわかるレベルまで落とし込めないと、融資申込先だけでなく、世間の理解を得ることが難しくなってしまうことも想定されます。

自分が融資審査部門の責任者だったらどう考えるか、担当者として申込者と直接対応し、審査の稟議を上げる立場であれば、どういうふうに事業内容を説明するか、相手の立場で考えることが重要です。

融資担当者から審査部門・決裁者へつなぐ際に、融資担当者は事業内容を書面ベースで説明する必要があります。

だからこそ、「どういう事業なのか」というのがわかりやすく、具体的に説明できるように、融資を申し込む側が配慮をすることが大切と言えます。

また、税理士や融資の専門家などに、「この説明で事業内容が伝わるでしょうか?」と意見を求めたり、いろいろ壁打ちをしながら、普通の人でも理解できる内容にかみ砕いていくのも、一つの手と言えます。

2-5 公庫の活用方法

日本政策金融公庫は、融資だけを行っているわけではありません。ビジネスマッチングや各種セミナー、事業承継の支援なども行っていますので、時間があるときに、日本政策金融公庫のホームページを見てみるのも参考になります。

加えて、日本政策金融公庫は、融資という手法を通して、様々な企業と関わっています。

もし、何かのビジネスで提携できる先を探している場合、公庫の担当者に相談してみるのも一つの手法と言えます。

2-6 面接対策の重要性

日本政策金融公庫で融資を受ける場合は、面接がほぼあり、ケースによっては事業実態を確かめるため、事業所や自宅の訪問を受けるケースがあります。

特に、融資担当者との面接は、創業融資を受ける上で必須の事項と言えますので、しっかりと用意をしておくことが大切です。

面接を受ける上でのポイントをまとめてみましょう。

| ポイント | 理由 |

|---|---|

| 原則、税理士や専門家などを伴わず、一人で受ける | 日本政策金融公庫は、融資の面接に、税理士その他専門家が一緒に来ることを好まない。 なぜなら、専門家が帯同すると、話が専門家を中心に進んでしまうおそれがあるから。 日本政策金融公庫が面接で見定めたいのは、会社設立を行う起業家自身のパーソナリティ。加えて、自分自身が事業内容をきちんと自分の言葉で説明できるかが重要 |

| 面接の場所は指定できる | 日本政策金融公庫と緊密な関係を築いている専門家等の場合、その事務所まで来てもらうことが可能なケースもある。 また、事務所等まで出向いてもらうこともできるケースがある(都道府県による)。 日本政策金融公庫に出向くよりも、自分が話しやすい場所で話をする方が、自身の考えをより伝えやすい |

| 面接の事前練習をする | 面接では、あえて担当者が、非常に機械的であったり、厳しいことを聞いてくるケースがある。しかし、担当者としては、本来はできるだけ通したいのが本音である。 相手がどういう対応をしてきても、あくまで丁寧な態度を保ち、自身のビジネスについて説明できるよう、練習をしておくことが大切といえる。 特に、専門家・会社設立の代行業者などに各種書類の作成サポートを依頼している場合、融資を依頼する本人が書類の内容を把握しきっていないことは、大きなマイナスの印象を与えてしまう恐れもある。 そのため、専門家・会社設立の代行業者などにサポートを依頼した場合は、できるだけその専門家などと面接の練習をし、面接で話す内容と、申し込み書面の食い違いがないようにしておくことが大切 |

| 落とすための面接ではないと心得る | やはり、担当者としてもできるだけ融資を出したい。そして、面接は、大きなお金が借りられるか否かを分ける重要な局面ではあるが、そもそももし貸せるレベルと公庫が判断していなければ、面接まで行ってはくれない。 担当者から厳しい言葉、指摘があるケースも想定しうるが、「落とすための面接ではない」ということを念頭に置き、厳しいことを言われても動揺しないこと |

| 面接には、スーツか作業着、もしくは仕事にふさわしい装いで、必ず清潔感を | 面接では、スーツが無難。(クリエイティブな業種であれば、そこまでとらわれる事はないが) また、工事・作業などを伴う業種であれば、作業着でも問題ない。いずれにしても、清潔感については意識し、また、華美な装いは避けた方がよい。また、靴に関してもきちんと磨いておく等、企業の面接と同じ感覚で、受けることが大切 |

| 面接では、聞かれたことに、正直に、誠実に答える | 面接は、会話のキャッチボールであるという原則を念頭に置く。 つまり、聞かれたことに対し、話をはぐらかしたり、違う話をするのではなく、質問に対してストレートな回答を返すのが重要。 聞かれたことにそのまま答えることができない相手では、面接する側も、よい評価をつけることができないし、誠実さに欠けるという判断をされるおそれもある。 併せて、面接では、答えられないことやわからないことを問われる可能性もある。その場合は、知ったかぶりをするのではなく、わからないなど、不勉強で申し訳ありませんなど素直に答えた方がよい。また、書面に書いてあれば、その書面を一緒に読むという手もある。 嘘は絶対NG。 また、計画に対し指摘があれば、指摘に従い、修正するのがよい。 |

| 面接中に、自己資金の出所や資金使途の根拠を聞かれる可能性があることに留意 | 面接時に、自己資金をどのように調達したか(人や家族から一時的に借りるなどした、いわゆる「見せ金」でないかの確認)、資金使途の根拠を聞かれる可能性がある。 申込書に書いた内容と面接での食い違いがあると、非常にマイナスの印象を与えてしまうので、自己資金の出所(家族・親族から借りた場合は、事業を理解してもらい、借りたと素直に答える)や、資金使途、また「なぜこれだけお金を借りる必要があるのか」という理由は自分の口から説明できるようにしておくのが望ましい。 もし、緊張で頭が真っ白になった場合は、前述の通り、事業計画書や各種書面を見ながら、「こちらに書いてある通りで・・」と書面に沿って説明するなど、 ・「嘘は言わない」 ・「間違いを言わない」 という点に留意するのが望ましい。 |

| 早口にならないよう注意する | 人間の性として、自分が詳しく、思い入れがある分野だと、早口になる傾向がある人もいる。 しかし、面接では情熱を伝えること以前に、事業の確実性を理解してもらわないと意味がない。 そのためには、面接相手のペースに合わせ、相手がきちんと理解して付いてこられるよう、話のスピードを調整する必要がある。 |

| 知識マウンティングはしない | 公庫の面接は、自身の知識を披露する場ではなく、担当者に自分の事業を理解してもらう場であると考えた方がよい。 そして、担当者も人の子であるため、もし担当者がある事項を知らなかったとしても、きちんとわかりやすく説明し、けしてマウントするような態度を取らないことは重要 |

| 専門的な事業である場合、事業をわかりやすく伝える姿勢が大切 | 専門的な事業の場合は、特に「相手は専門的なことを知らない可能性がある」という前提に立つ必要がある。 言い換えると、専門用語をできるだけ避け、わかりやすいたとえ話で事業内容を伝える必要がある。極端な話、そこにいる中学生・高校生に話して、内容を理解してもらえるくらいまで話をかみ砕くくらいの気持ちで話せるよう、練習するのが理想といえる |

他にも、公庫の面接対策を書いていくときりがありませんが、重要なのは、「書類は専門家に作ってもらうとしても、自分の口から事業計画・内容・基本的な数値を話せるようにし、担当者と会話のキャッチボールをすることである」と言えます。

そのためには、できるだけ面接の練習をするなど、ぶっつけで面接の本番に直面することがないよう、事前に準備をしておくことが大切です。

改めて言いますが落とすための面接ではありません。融資の可否は面接だけなく書面の内容、各種信用情報、面接で担当者が受けた所見の書類など複合的な要素、書類ベースの審査で決まります。

そのため、書類をしっかり作り込み、専門家と一緒に書類を作成した場合は、今一度、自分の口で説明できるように、書類をしっかりと読み込んでおくことが大切と言えます。

3 信用保証協会、地方自治体の制度

ここまで説明した日本政策金融公庫以外にも、都道府県の信用保証協会や都道府県・市町村の制度融資など、会社設立をしてこれからビジネスをスタートする、という人向けの融資プログラムは複数存在します。

3-1 都道府県の信用保証協会とは

都道府県の信用保証協会は、「名前くらいは聞いたことがある」という人も多いでしょう。

信用保証協会について簡潔にいうと、「金融機関から融資を受ける際に、保証人がわりになってくれる公的な団体」と言えます。

会社設立を行う人が保証協会を利用するメリットは、

- ・金融機関の保証人の立場になってくれるため、第三者保証人が不要

- ・担保を原則不要としてくれる

- ・公庫が保証するため、金融機関からの融資が出やすくなる

という点です。

「公庫保証」があるおかげで、金融機関の融資のハードルが大きく下がると言えます。

債権の保全という観点から見ると、金融機関がお金を貸すときは、貸した分がきちんと利息も含め回収できるかを、十分に検討します。

自宅や土地などの担保があれば、万一借り手が返せなくなった場合は、担保を処分して回収できます。

また、昔は連帯保証人という形で、第三者に保証人となってもらう仕組みが多くありました。しかし、この「連帯保証」という制度が、極めて保証人にとって問題のあるものでした。

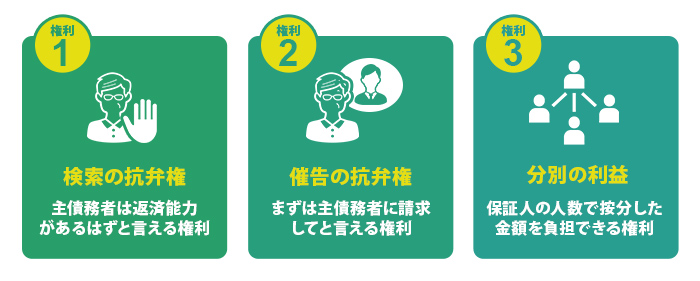

通常の「保証人」であれば、「検索の抗弁権」「催告の抗弁権」「分別の利益」という権利があります。

| 検索の抗弁権 | 保証人の立場の人が、「借りた人が返せないと言ってきても、まず本人からもっとしっかりと取り立ててくださいよ、私のところにはそれまで来ないでくださいね」といえる権利 |

|---|---|

| 催告の抗弁権 | お金の返済請求は、保証人ではなく、まず本人へ請求してくださいよ」といえる権利 |

| 分別の利益 | 例えば債務が1,500万円、本人が全く返せず、保証人3人が存在する場合、3人で500万円ずつ返しましょう、といえる権利 |

連帯保証人の場合、上記の3つがないため、下記のような状態になります。

| 検索の抗弁権がない | 債務者・連帯保証人、どちらに対しても返済を請求できてしまう |

|---|---|

| 催告の抗弁権がない | 債務者の財産の有無、存在・不存在(債務者の逝去など)を問わず、いきなり連帯保証人に返済を請求できる |

| 分別の利益がない | 債務が1,500万円存在し、本人が全く返せず、保証人3人が存在する場合、保証人の人数にかかわらず、全員の保証人に債務の上限(1,500万円)まで返済を請求できる |

例えば、会社Aの1,500万円の借入の連帯保証人になったBさん、Cさん、Dさんがいたとして、会社Aが倒産すると、Bさん、Cさん、Dさんそれぞれ合計で、1,500万円を払ってくださいという請求が来ます。

ここで、Bさん、Cさんが「払えない」ということで破産手続をすると、Dさんが一人で1,500万円を返済しないといけなくなります。

このように、連帯保証人は、連鎖倒産・連鎖破産を呼ぶ制度でもありました。

「連帯保証人」の制度のために、大きく財産を失う人や、破産という選択肢、時には自死で自分の保険金を持って弁済するというような事例も発生し、大きな社会問題となりました。

そのため、金融庁の指導もあり、近年は大半の金融機関が代表取締役以外の人的保証(連帯保証人)を取らず、信用保証協会の保証制度を活用する方向にシフトしています。

また、近年では、「経営者保証に関するガイドライン」が整備され、代表取締役についても保証人から外したり、会社に万一のことがあっても、華美でない自宅は残す、信用情報に事故情報を登録しないなど、経営者本人の生活を最低限確保し、再起できる機会を残せるような制度も存在します。

話を信用保証協会の保証に戻すと、この「保証」は具体的にどのような形で行われるのでしょうか。

債務者が返済を数ヶ月遅延し、期限の利益を喪失した場合や、破産など法的整理を行い弁済できなくなった場合、原則としては8割を金融機関に補填します。(残り2割は金融機関の負担)これを代位弁済(通称:代弁)といいます。

また、一部融資のケースでは、100%を信用保証協会が金融機関に対し補填することもあります。ただ、信用保証協会が代位弁済したからといって、借りた本人の債務そのものが消えるわけではありません。

借りた本人は、代位弁済後、金融機関ではなく信用保証協会と協議をしながら返済をしていくことになります。

たまに、信用保証協会が借金を全て肩代わりしてくれるのだ、という誤解がありますが、あくまで金融機関に対して肩代わりするだけであって、借金そのものは残るということは留意する必要があります。

信用保証協会の融資は、信用保証協会へ支払う保証料があることや、保証金額に上限があるなど、不便な点もあります。

そのため、事業が軌道に乗ったり、経営規模が拡大した経営者の場合は、保証協会付きの融資ではなく、保証協会の関わらない「プロパー融資」に切り替えたり、保証協会付き融資とプロパー融資を併用する会社も少なくありません。

ただ、最初は保証協会を全面的に活用し、金融機関・保証協会に借りて返済する実績を作ることが大事と言えます。

3-2 公的機関などが支援する融資も

保証協会と金融機関の2団体のみが関わる形の融資だけではなく、都道府県・市町村が関わることで、より低い利率・保証料で融資を受けられる、制度融資という仕組みがあります。

東京都の制度融資を例にとると、主に下記のような融資制度があります

| 小規模企業向け融資 | 小口資金やつなぎ資金など、規模の小さい企業向けの資金 |

|---|---|

| 一般事業資金融資 | ある程度事業が拡大した事業者のために、「大量受注に対応」「企業連携」などを進めるために融資を行う。また、「極度枠設定」という形で一度枠を作成したら、原則その範囲内で自由に借入ができる仕組みもある |

| 創業融資 | 新規の創業資金(創業にかかったお金も含む)、創業後の事業資金を調達することができる |

| 産業力強化融資 | 設備投資・立地支援・働き方改革・海外展開・新製品開発・経営支援を含めた融資など、企業展開を大きく進める際に活用できる |

| 経営支援融資 | 大規模な経済危機や災害・疫病、売上の減少、取引先の倒産など緊急時に企業を支援するための融資や、事業承継・M&A、商工会などと連携した経営改善など、幅広い側面を持つ |

| 企業再生支援融資 | 事業再生や、借り換えによる月々の返済負担の軽減など、企業を再建することに主眼を置いた融資 |

もちろん、会社を設立して創業する人に縁があるのは、創業融資です。課題としては、融資実行から1、2ヶ月と時間がかかるという点があります。

これは、金融機関・都道府県(市区町村)・信用保証協会の3者が関わるので、それぞれで審査があるためです。

ただ、時間がかかるという面を除くと、金利の安さや保証料補助、一定期間は金利の返済のみでよいという据置期間を設けてもらえるなど、メリットは大きいです。

手法としては、専門家の意見も聞きながらが望ましいですが、制度融資単独よりは、公庫融資と併用して進めていくのが理想的と言えます。

なぜなら、公庫の融資が2~3週間、制度融資が1~2ヶ月とタイムラグがあるため、制度融資だけに頼ると、資金調達の実行に時間がかかってしまうからです。

融資に通じた専門家や会社設立の代行業者の助言を受けつつ、「どのような順番や段取りで手続きをしていくか」も含め、しっかりと用意をして臨むことが理想的と言えます。

なお、融資を受ける際には、現在の公庫や金融機関への申し込みがあればその状況を伝えるなど、正確な情報を示すことは必須です。

融資の申し込み情報は、全国銀行協会・CICなど、いわゆる「信用情報機関」に登録されます。金融機関が信用情報を照会すれば「ここに申し込みしたな」というのがわかります。

当然ですが、日本政策金融公庫・金融機関・公的機関とも、「虚偽を行う相手」は信頼しません。

他から融資を受けるなら、そのことも明確に説明した上で、進めていくことが大切です。

3-3 制度探しは、プロの力を活用

都道府県(市区町村)・各種外郭団体や行う事業内容によって、創業者向けの様々なサポート制度があります。しかし、多くの人にとっては、制度があってもなかなか気づきにくいものです。

また、制度があるのを知っていたとしても、どれが自身の設立しようとしている会社に適した融資制度かというのを見定めるのは、大変です。

自分でよい制度を探そうと考えるよりは、専門家に「この制度とこの制度を活用しませんか」と、適した制度を見つけてもらう方が、生産的と言えます。

自身も制度探しにエネルギーを割かずに済みますし、自分だけで検討するよりも、より自社の状況に適した制度に巡り会える可能性が高くなります。

3-4 信用保証協会の活用方法

信用保証協会は、都道府県の体制にもよりますが、特に東京信用保証協会など都市部は、様々な経営支援をサポートしています。

| サポート名 | サポート内容 |

|---|---|

| 創業アシスト | 会社設立・創業にかかるサポートを行っている。会社にかかる相談業務だけでなく、創業のための公開講座や創業スクールも行っている |

| 経営支援 | 各種展示会、ビジネスフェアの開催、海外展開のサポート、事業承継のサポート、地域イベント、各種相談会など、中堅企業から小規模企業に向けた様々なイベント・サポートを行っている |

| 保証実行後のフォロー | 保証実行後も、経営課題の相談に乗ってくれる |

なお、一部対象外の業種(農林水産業・金融保険業・学校・風営法にかかる業種の一部)もありますので、その点は留意しておいた方がよいでしょう。

4 その他融資制度

日本政策金融公庫、都道府県の信用保証協会以外にも、商工会議所など、創業支援融資を行う団体があります。ただ、使い勝手という面では、それぞれ異なりますので、制度が適用できるか、使いやすいかをきちんと事前に確認する必要があります。

4-1 商工会議所の創業支援融資

東京商工会議所や各市区町村の商工会議所では、商工会議所独自の創業支援融資を行っていることが多いです。ただし、融資を受けるための条件が特殊なケースもありますので、注意が必要です。

例えば、東京商工会議所の場合を見てみましょう。

| 融資条件 | 詳細 |

|---|---|

| 創業支援融資を受ける上で、各種要件を満たしていること |

|

| 各種指定する創業セミナーを受講している |

|

融資希望額と同額以上の自己資金があること、(日本政策金融公庫の場合は、自己資金10分の1から)それに加え、商工会議所の審査会での認定を受けるか、創業ゼミナールを受講し修了する必要があるなど、他の創業融資に比べ、厳しい印象です。

会社を設立して、創業融資を受けるという観点から考えると、日本政策金融公庫や信用保証協会の融資の方が、利用しやすいかと思われます。

5 まとめ

会社設立後に創業融資を受けるためには、まず、会社設立前、特に半年から1年前ごろからの準備と、融資に通じた専門家・会社設立の代行業者など、事例を多くこなしているプロの力を借りるのが望ましいでしょう。

個人だと借金は敬遠されがちですが、こと会社経営においては、「借入」をレバレッジの材料として、今後のリスク回避の手段としてなど、様々な意味で活用していくことが大切です。

日本政策金融公庫や保証協会付き融資など、創業者支援のための制度を積極的に活用し、起業を軌道に乗せていけるように、積極的に専門家の知見、利用できるサービスを活用しましょう。