会社の種類ごとの特徴を知り、また会社の設立費用を知ることが初めの一歩といえます。会社の種類とその特徴をよく知っておくことで、より自分のイメージする会社へと近づけることができ、また設立費用を抑えることができる場合もあります。

また会社を設立したら必ず実施しなければならないのが納税です。納税は正しい時期に正しい金額を納める必要があり、そのためには税金に対して充分な知識と準備が必要です。起業時には事業を成功させることが目先の最優先事項になり、税金に関しては知識の習得も準備も後回しになりがちです。納税を正しく行えない場合には、最悪の場合に刑事罰の対象になります。

今回は期限前で慌てて対応する事や、期限を超過して延滞税などの支払いが必要になる事態にならないように会社設立後に必要な納税に関わる重要事項を説明します。『いつまでに』『何を』『いくら』『どのように』納税するかが分かるように、会社設立後に発生する税金の種類と、納税に必要な手続きを会社設立後の時系列に合わせてポイントを解説します。また納税額と節税額の計算方法も明らかにし、事業規模や収益状況によりどの程度納税が必要かをイメージできるようにしましょう。

1 会社が納税する税金の基礎知識

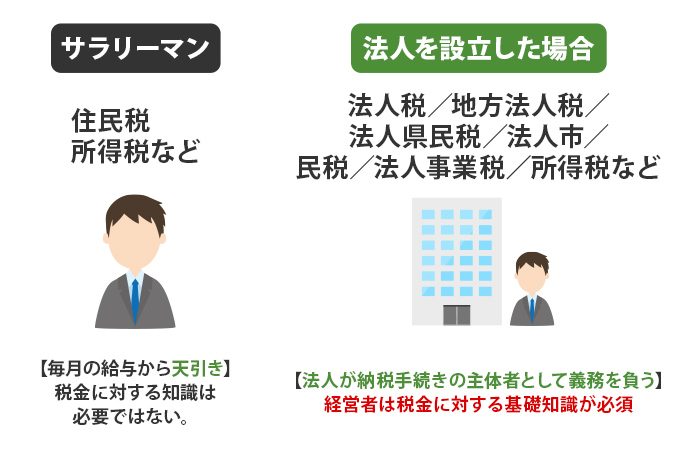

事業を行う法人は税金を納める義務があります。サラリーマンとして働いている時には、住民税や所得税などの税金は毎月の給与から差し引かれて会社が納税しています。そのためサラリーマンでいるうちは納税をする上で、税金に対する知識は必要ではありません。(節税という観点でいえば知識を持っておくことは必要です。)法人を設立した場合には、法人が納税手続きの主体者として義務を負うため、経営者は税金に対する基礎知識が必須です。

〇日本の税収

日本国の令和元年の歳入は当初予算で約101兆円であり、法人税は約13兆円と国の借金を除いて、所得税(約20兆円)や消費税(約19兆円)に続く3番目に大きい税収項目になっています。

(国税局 税の学習コーナー『国の一般会計歳入額 内訳(令和元年度当初予算(臨時・特別の措置を含む))』より)

1-1 税金の基本知識

国や地方公共団体が公的サービスを行うための費用を賄う税金は国の維持と発展のために欠かせないものです。そのために納税は国民の3大義務の一つとして憲法で定められています(日本国憲法第30条)。

〇申告納税制度

現在は『申告納税制度』という納税制度が採用されています。申告納税制度では納税者が以下の2つの義務を負います。

①税務署に正しい申告を自ら行い、税額を確定します。(この事を『確定申告』といいます。)

②確定された税額を自ら納付します。

確定申告が期限を守った、正しい計算で申告がなされているかを確認する調査を“税務調査”といいます。仮に期限を守っていない場合や誤った計算で申告がなされている事が税務調査によって発見された場合には、確定申告のやり直しと納税の実施と刑罰が科されます。

〇納税者と担税者、直接税と間接税

税金を納める人を『納税者』といい、税金を負担=支払いする人を『担税者』といいます。この納税者と担税者が同じ人である場合は『直接税』といいます。消費税などの納税者と担税者が異なる場合には『間接税』といいます。法人は従業員や消費者が負担する税金を納める担税者の役割を担っています。

1-2 納税一覧表

法人が支払いする代表的な税金の一覧です。納付義務を理解して『何を』『いつ』支払いをしなければいけないかのイメージを持つ事が重要です。

表1-2-1 法人納税一覧表

| NO | 税金種類 | 納付期限 | 納付特徴/納付義務の条件 |

|---|---|---|---|

| 1 | 法人税/地方法人税/法人県民税/法人市/民税/法人事業税 | 決算終了2ヶ月後 | 所得*に税率を乗じて税額が決定します。 |

| 2 | 消費税 | 決算終了2ヶ月後 | 消費者から預かった消費税と会社が支払いした消費税の差額を納税します。 |

| 3 | 事業所税 | 決算終了2ヶ月後 | 大規模事業所に納税義務が発生します。 |

| 4 | 固定資産税 | 年4回 | 固定資産を保有する場合に納税義務が発生します。 |

| 5 | 社会保険料 | 毎月末 | 法人では社会保険が強制加入になり、税金同様に支払い義務が発生します。 |

| 6 | 源泉所得税 | 毎月10日迄 | 従業員を雇用する場合等に納付義務が発生します。 |

| 7 | 住民税(特別徴収) | 毎月10日迄 | 従業員を雇用する場合で、住民税の納付方法を特別徴収と選択した場合に納付義務が発生します。 |

| 8 | 印紙税 | 適時 | 契約や一定額の金銭領収時に納付義務が発生します。 |

| 9 | 自動車税 | 5月末 | 4月1日に自動車を保有している場合に納付義務が発生します。 |

*所得…法人税法上の所得とは「益金から損金を差し引いたもの」をいいます。会計上の利益が「収益から費用および損失を差し引いたもの」になります。この所得と収益は混合されがちですが、異なる意味と目的を持ちます。

1-3 納税手続きのアウトソーシングと費用

納税手続きは会社開設時には未経験の経営者がほとんどです。自力で納税手続きを1から学んでいく事もよいかもしれませんが、税の専門家である税理士に納税手続きの相談やアウトソーシングを行う事も専門知識を活用でき自身の手間を省ける点はメリットになります。

〇税理士の主たる業務

税理士が行う主たる業務は以下の4つになります。

①税理代行…会社の代理として、確定申告や青色申告承認申請、e‐Taxの代理送信、税務調査立ち合い、税務署への不服申し立てなどを行います。

②税務書類作成…税務署などに提出する確定申告書や青色申告承認申請書などの書類作成を行います。

③税務相談…税金の専門家として、書類作成や申請の事前相談に応じます。

④会計業務…税理士業務に付随した損益計算書や貸借対照表などの財務書類の作成や会計帳簿の記帳代行、その他の財務に関する業務を行います。

〇税理士のアウトソーシング方法

税理士に税務をアウトソーシングする場合には以下の2つの依頼方法になります。

①顧問契約…税務業務のフルサポートを依頼したい場合に選択します。年間契約などになるため費用は高くなりますが、正確さや節税対策などの幅広いメリットが得られます。

②申告書作成…確定申告を行う際に1年分の記帳と申請書等の書類作成を依頼したい場合に選択します。費用を抑える事が可能ですが、正確性の担保や節税対策のサポートが限定的になりやすいです。

〇税理士報酬相場目安

依頼する際の費用は会社の年商(売上)とアウトソーシング方法(顧問契約と申告書作成)によって変わってきます。あくまで相場目安であり、実際に依頼する範囲によって金額は相違してくる事を注意してください。また顧問契約は年間契約や複数月の契約になるため月額での費用が発生するのに対して、申告書作成は1回の申告書作成に対して費用が発生する点も注意してください。

表1-3-1税理士報酬相場目安表

| 年商 | 顧問契約(月額) | 申告書作成(年額) |

|---|---|---|

| 1,000万円未満 | 1.5~2万円 | 10~13万円 |

| 1,000~3,000万円 | 2~2.5万円 | 12~15万円 |

| 3,000~5,000万円 | 2.5~3万円 | 14~17万円 |

| 5,000~1億円 | 3~4万円 | 16~20万円 |

2 会社が支払う税金種類別の納税方法と詳細

前項『表1-2-1法人納税一覧表』で記載したそれぞれの税金納税方法と税額の計算方法などの詳細を説明します。『いくら』を『どのように』納税する必要が発生するのかを理解してください。

2-1 法人税/地方法人税/法人県民税/法人市民税

会社が得た利益に対してかかる税金が法人税と地方法人税、法人県民税と法人市民税、法人事業税になります。会社は定款で定められた1年間ごとの決算報告書や貸借報告書という決算書を作成する必要があります。その決算書をもとに確定申告を行い、納めるべき税額を決定し、税務署と県税事務所と市税事務所に対して申請と納税を行います。

①法人税

「各事業年度の所得に対する法人税」を一般的に法人税*といいます。法人が得た所得に対して発生する税金です。個人が納税する所得税と同様の税金になります。

*親会社や子会社などの企業グループがある場合には『各連結事業年度の連結所得に対する法人税』という企業グループ単位による連結納税制度で計算・納税する事も可能です。連結所得を法人税に適用するかは各法人が決定できますが、適用をする場合には子会社全てを対象とします。適用した場合には申告と納税は親会社が行い、子会社は必要書類の税務署への届出が必要になります。

課税対象は株式会社や合資会社などの『普通法人』や農業協同組合や労働者協同組合などの『協同組合等』になります。社団法人や財団法人や宗教法人などの『公益法人』は法人税の対象外になります。なお日本国に本拠地がある法人は国内で得た所得と海外で得た所得も法人税として納付義務があります。

②地方法人税

2014年の税制改正で創設された、地方自治体に収めていた地方税の一部が国へ納税するようになりました。自治体間の税収が不均等の圧縮をすることを目的に、国が各自治体へ交付を行う地方交付税の財源となっています。

③法人県民税/法人市民税

地方自治体が住民サービスを行うために課税する地方税を『法人住民税』といい、自治体の区切りから市区町村税と道府県民税に分かれます。東京都においては税率が同じ法人都民税があります。

④法人事業税

法人住民税と同様に地方自治体に納付する地方税で、法人が事業を行う上で利用する公共サービスや公共施設の維持・運営経費を負担する目的で課税されます。

2-1-1 納税時期

申告書の提出ならびに納税期限は、両方ともに決算終了後の2ヶ月以内となっています。但し会社の定款に決算期末から3か月以内に株主総会を招集する旨の記載がある場合には決算終了後の3か月後まで税務申告書の提出期限が延長できます。但しこの場合でも税金の納付期限は2ヶ月以内のままのため、実質は決算終了後の2ヶ月以内の期限と考えるべきです。

2-1-2 納税額計算方法

①法人税

資本金が1億円以下の法人では所得に応じて2段階の税率があります。仮に事業年度平成30年の決算により1,000万円の所得があった会社であれば、法人税は232,000円になります(1,000万円×23.2%)

| 年間所得金額 | 税率 | |

|---|---|---|

| 1 | 800万円以下 | 15% |

| 2 | 800万円超過 | 23.2%(平成29年迄は23.4%) |

②地方法人税

地方法人税額の計算方法は、課税標準法人税額に4.4%を乗じます。但し令和1年(平成31年)10月1日以降開始事業年度から地方法人税は廃止になり、法人事業税(地方税)に復元されます。

③法人住民税(法人県民税/法人市民税)

法人住民税は法人税額に応じた課税となる『法人税割』と、所得に関わらず会社の資本金と従業員人数に応じた課税となる『均等割』の2つの合計になります。法人税割の標準税率は以下になり、ここから自治体別の上乗せなどがある場合もあります。

| 税種類 | 所得にかかる税率 |

|---|---|

| 道府県民税 | 3.2% |

| 市町村税* | 9.7% |

| *東京都23区については都民税としての課税になります。 | |

均等割については各自治体によって異なります。会社を管轄する各自治体のホームページを確認する事が必要です。例えば埼玉県の法人県民税であれば資本金が1千万円以下であれば2万円で、1千万円超1億円以下は5万円などです。

(彩の国埼玉県HP『法人県民税』より確認できます。)

法人税や法人事業税など法人税割部分については所得が無ければ税金がかかりませんが、均等割りについては所得が無い場合でも税金がかかります。

④法人事業税

計算方法は所得×法人事業税率になります。中小企業の課税標準は所得により3段階に分かれます。税率は各都道府県によって異なりますので、所轄の都道府県ホームページ等で確認が必要です。

以下は参考として、東京都における資本金1億円以下の法人事業税率になります。

| 課税標準 | 税率 |

|---|---|

| ~400万円 | 3.4% |

| ~800万円 | 5.1% |

| 800万円~ | 6.7% |

2-1-3 中間申告

法人開設2年目以降から『中間申告』が開始される場合があります。ここにも注意が必要です。原則2年目以降は事業年度開始から6ヶ月経過後から2ヶ月以内に中間申告書を提出して納税する必要があります。

例)4月1日から事業開始の場合は以下が6ヶ月経過時点と中間申告書提出期限になります。

6ヶ月経過時点…9月末

中間申告期限…11月末

なお、以下の3項目に該当する法人においては中間報告が不要になります。

①NPO法人

②事業開始初年度※但し合併以外

③前年の法人税納税額が20万円以下

中間納税額の計算方法は2つ分かれます。

①前期実績による中間申告(予定申告)…前期納付した法人税額の半分を納付します。

②仮決算による中間申告…当期上半期6ヶ月分事業実績で仮決算を行い、税額を決定し納付します。

2-2 消費税

消費税とは商品販売やサービス提供などの取引に対して課税され、消費者が負担し事業者が納付します。課税される取引は日本国内で事業者が事業の対価を得て行う商品の販売や運送や広告などほとんどの事業が対象となります。一部、“土地の譲渡や貸付”や“住宅の貸付”や“有価証券、支払い手段の譲渡”といった特定の取引は非課税となっています。消費税を納税する事業者を“課税事業者”といいます。一方で消費税の納税義務を免除されている事業者を“免税事業者”といいます。

〇消費税率引き上げと軽減税率制度の実施

消費税と地方消費税の税率は令和元年10月1日*で変更されます。変更前後のそれぞれの税率は以下になります。

①変更前(令和元年9月30日まで)…8%(地方消費税率は1.7%)

②変更後(令和元年10月1日から)…10%(地方消費税率は2.2%)

税率が引き上げられるのとあわせて、軽減税率制度が実施され、複数税率となります。軽減税率制度では以下の2項目の取引では軽減税率8%(地方消費税率1.76%)が適用されます。

①酒類・外食を除く飲食料品

②定期購読契約が締結された週2回以上発行される新聞

*詳細は(国税局ホームページ『消費税のしくみ』)をご確認ください。

2-2-1 消費税の納税義務対象

消費税は課税売上という消費税がかかる売上が1,000万円を超える場合に納税義務が発生します。一方で、新規設立した会社でかつ資本金が1,000万円未満の場合は、設立して2年間は納税の義務が免除されます。資本金が1,000万円ちょうどの場合には納税義務が発生する点は注意が必要です。また新規設立から2年以内の会社であっても、事業年度の上半期(半年間)で課税売上が1,000万円を超えた場合と、同様の上半期で給与支払額が1,000万円を超えた場合に翌年から消費税の納税義務が発生します。

2-2-2 消費税の納税期限

消費税の納付期限は決算終了後2ヶ月以内になります。この期限までに消費税の計算と所轄の税務署への申告書の用意が必要になります。但し、前年度の課税期間消費税額によって中間申告と納付回数が異なります。

2-2-2-1表『前年度課税期間消費税額別中間申告納付回数』

| 前年度課税期間消費税額 | 中間申告納付回数 |

|---|---|

| 48万円以下* | 不要 |

| 48万円超~400万円以下 | 年1回(前期課税期間の消費税額の1/2を納税) |

| 400万円超~4,800万円以下 | 年3回(前期課税期間の消費税額の1/4を納税) |

| 4800万円超~ | 年11回(前期課税期間の消費税額の1/12を納税) |

*前年度の課税期間消費税額が48万円以下でも、事前に『任意の中間申告書を提出する旨の届出書』の提出する事で、年1回の中間申告と納付を自主的に行う事ができます。

2-2-3 消費税の納税額計算方法

会社が管理する消費税は以下の2つの種類があります。

①課税売上げに係る消費税…商品やサービスの代金とともにお客様から預かった消費税

②課税仕入れ等に係る消費税…事業活動を行う上で外部に経費として支払いした消費税

上記の預かった消費税から支払いした消費税の差額が納税すべき消費税になります。課税仕入れ等に係る消費税額を控除するためには、帳簿と請求書等の保存が必要な点を注意してください。

法人税等とは異なり、所得の有無にかかわらず納税する必要があります。経費の中で大きな割合を占める人件費には消費税がかかりません。そのため人件費が重なった結果利益が出なかった事業年度であったとしても、預かった消費税が支払いした消費税より多い場合には納税が必要になります。支払うことになる消費税額は事前に積み立てておくなどの対策が必要になります。

〇簡易課税制度

簡易課税制度とは課税期間中の課税売上げに係る消費税額に事業別『みなし仕入率』を掛けた金額を課税仕入れ等に係る消費税額とみなし、納税額を計算できる制度です。なお複数の事業を行っている場合は、事業区分ごとの課税売上高にそれぞれのみなし仕入れ率を掛ける計算を行います。

簡易課税制度における消費税額計算式:

課税期間中の課税売上げに係る消費税額-(課税期間中の課税売上げに係る消費税額×みなし仕入率)=消費税額

簡易課税制度は基準期間の課税売上高が5,000万円以下で、かつ事前に届出書の提出を行った事業者のみ実施する事が出来ます。

2-2-3-1表みなし仕入れ率表

| 1 | 第1種事業(卸売業) | 90% |

| 2 | 第2種事業(小売業) | 80% |

| 3 | 第3種事業(製造業等)農林・林業・漁業*、建築業、製造業など | 70% |

| 4 | 第4種事業(その他)飲食店業など | 60% |

| 5 | 第5種事業(サービス業等)運輸・通信業、金融・保険業など | 50% |

| 6 | 第6種事業(不動産業) | 40% |

*令和元年10月1日から「農業・林業・漁業」の中で“飲食料品の譲渡”に係る事業区分が第3種事業から第2種事業へ変更されます。

2-2-4 消費税の届出

届出事由に該当した場合には届出が必要になります。期限内に申告や納付を実施しなかった場合や、誤った申告を行った場合には、不足分の税金を納めるのとあわせて加算税や延滞税が発生するため、届出事由を正しく理解する必要があります。

2-2-3-1表みなし仕入れ率表

| 事由 | 届出書 | 提出期限 | |

|---|---|---|---|

| 1 | 基準期間の課税売上高が1,000万円超になったとき | 消費税課税事業者届出書(基準期間用) | 速やかに |

| 2 | 基準期間の課税売上高が1,000万円以下になったとき | 消費税の納税義務者でなくなった旨の届出書 | |

| 3 | 資本金額または出資金額が1,000万円以上の法人設立をしたとき | 消費税の新設法人に該当する旨の届出書 | |

| 4 | 免税事業者が課税事業者の選択をするとき(又は選択を取りやめるとき)* | 消費税課税事業者選択(不適用)届出書 | 選択を希望する課税期間の初日前日迄 |

| 5 | 簡易課税制度の選択をするとき(又は選択を取りやめるとき)* | 消費税簡易課税制度選択(不適用)届出書 | |

| 6 | 課税期間の特例の選択もしくは変更をするとき(又は選択を取りやめるとき)* | 消費税課税期間特例選択・変更(不適用)届出書 |

*No3~6の選択をした場合、原則2年間は選択を取りやめる事が出来ません。

2-3 固定資産税

土地や建物などの固定資産を所有する事で発生する税金です。会社名義で固定資産を所有する場合に納税義務が発生します。

課税対象となる資産は大きく3つに分かれます。

①土地

②建物

③償却資産…耐用年数が1年以上でかつ購入価格10万円以上で、土地と建物以外の会社が所有し事業の継続に利用する資産が対象になります。具体的には製造機械や基幹システムや農機具など様々です。

2-3-1 固定資産税の課税対象と納税期限

毎年1月1日時点において固定資産を会社で所有している場合に対象になります。税額は市町村*から納税通知書が郵送されます。償却資産については毎年1月末までに所有状況の申告が必要になります。支払期限は各市町村のホームページなどで開示されています。

*東京23区については都税事務所からの通知になります。

2-3-2 固定資産税の税額計算方法

〇固定資産税の計算式:『課税標準額』×『税率』となります。

〇固定資産の課税標準額:資産価値を評価して算出する評価額をもとに計算されています。

決定は市町村長が行い、土地と家屋は3年ごとに評価の見直しを行います。

①土地の課税標準額…宅地や農地などの目的毎の『売買実例価額』を目安に算出します。

②家屋の課税標準額…床面積や物価水準や新増築か在来分かなどの家屋の評価項目から計算します。

③償却資産の課税標準額…1年目の課税標準額(=評価額)は『取得価格×(1-減価率×50%)』となり、2年目以降は『前年度評価額×(1-減価率)』で計算します。また評価額が『取得価格×5%』より小さくなった場合、『取得価格×5%』が課税標準額になります。課税標準額によってはそれぞれ非課税になる場合があります。

| 土地 | 30万円に満たない場合 |

|---|---|

| 家屋 | 20万円に満たない場合 |

| 償却資産 | 合計で150万円に満たない場合 |

〇固定資産税の標準税率:1.4%

市町村によっては都市計画税(東京都の場合には0.3%が都市計画税税率)などが上乗せになる場合があります。管轄する市町村のホームページ等を確認してください。

〇固定資産税の見直し

固定資産税の計算方法は複雑な評価に基づくため、見直しを行う事で節税につながる場合があります。市町村から送られてくる固定資産税の納税通知書を見直す事をお勧めします。

2-4 事業所税

事業所税は東京都23区ならびに人口30万人以上の都市や政令指定都市等の、都市環境設備と改善のための費用にあてる税金です。そのため上記の対象となる都市*で一定規模以上の事業規模の法人に課されます。多くの中小企業は課税対象外となるため、ポイントのみを説明します。課税対象となる事業規模は以下2項目になります。

①資産割…対象指定都市にある事業所床面積の合計が1,000㎡を超える場合

②従業者割…従業者数が合計100名を超える場合

またそれぞれ以下の計算方法で税額が決定します。

①資産割…1㎡あたり年額600円

②従業者割…従業者給与総額0.25%

納税期限は事業年度終了後2ヶ月以内になります。

*該当する都市・団体については(『一宮市公式ウェブサイト〝全国の事業所税の課税団体一覧”』)より確認ができます。

2-5 社会保険料

社会保険とは健康保険と厚生年金保険を指す*、国の社会保障制度の一環になります。条件に該当する事業所ならびに従業員には加入する義務があります。社会保険料は税金ではありませんが、会社として支払義務が発生するという点で税金と同じ意味合いがあります。*広義には健康保険・厚生年金保険のほかに介護保険、雇用保険、労働者災害補償保険を指します。

2-5-1 社会保険料対象

法人の場合『従業員が1人以上』いれば、社会保険の加入義務*が発生します。社会保険に加入する従業員は以下の条件に全て該当する場合になります。

①適用事務所に勤務する75歳未満(厚生年金保険は70歳未満)の従業員である事

②1週あたり所定労働時間と1か月あたりの所定労働日数が一般社員の3/4以上の従業員

③所定の労働時間が週20時間超である事

④月の給与が8万8,000円以上である、または年収106万円以上である事

⑤1年以上継続して勤務(見込みを含む)する事

⑥学生ではない事

社会保険の加入義務を怠った場合や対象となる従業員の加入を怠った場合にも、罰金等の罰則があります。加入対象となる従業員かどうかの確認は継続的に実施しましょう。

*個人事業主の加入義務の条件は従業員が常時5名以上いる場合で、かつ法定16業種という条件になります。

2-5-2 社会保険料支払期限

毎月月末までに管轄する市区町村に支払いをします。

2-5-3 社会保険料計算方法

社会保険料は収入見込みに基づき標準報酬月額を算出します。そのうえで健康保険は都道府県や組合ごとの健康保険料額表、厚生年金保険料は全国一律の厚生年金保険料額表(日本年金機構ホームページ/厚生年金保険料額表)にもとづいて保険料が決められます。

〇標準報酬月額

基本的には4月から6月の3か月の給与を平均して標準報酬月額は計算されます。給与には基本給や残業代や各種手当など名称に関わらず労働の対価全てを含みます。但し臨時年3回以下の賞与や慶弔見舞金などの臨時で受け取るものは含みません。

〇計算シュミレイション

健康保険と厚生年金保険は両方ともに保険料を会社と被保険者本人が1/2ずつ負担します。東京都の企業に勤務する40歳未満の標準報酬月額42万円の場合、会社の負担は57,810円になります(内訳:健康保険料20,295円で、厚生年金保険料37,515円)。

2-5-4 届出

〇会社の加入手続き

会社が社会保険に強制加入する条件に合致した日から5日以内に加入手続きを管轄する年金事務所か都道府県ごとの事務センターで行う必要があります。加入には以下の書類の届出が必要です。下記①~④の書類は日本年金機構ホームページ『健康保険・厚生年金保険適用関係届書・申請書一覧』からダウンロードができます。

①健康保険・厚生年金保険新規適用届

②被保険者資格取得届

③被扶養者(異動)届(国民年金第3号被保険者関係届)*

④保険料口座振替納付(変更)申出書

*被保険者に扶養家族がいる場合に必要になります。

⑤法人登記簿謄本(原本)

⑥法人番号指定通知書(コピー可)、または国税庁法人番号公表サイトでの法人情報が印刷された紙

〇従業員の新規加入

強制加入の対象従業員を採用した日から5日以内に『健康保険・厚生年金保険被保険者資格取得届』書類を所管の日本年金機構へ提出します。なお短時間の従業員が被保険者になる場合には書類が短時間労働者用になります。被保険者の追加削除があった場合も同様に、事象発生後5日以内に「健康保険被扶養者(異動)届(国民年金第3号被保険者関係届)」を日本年金機構へ提出します。なお提出方法は窓口に持参や郵送、電子申請が可能です。

2-6 源泉所得税

従業員から給与から源泉徴収し、従業員に代わって納める所得税をいいます。なお2037年12月31日までは復興特別所得税*もあわせて徴収・納税する事が必要です。

*「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」によって定められています。また復興特別所得税の税率は2.1%で、基準所得税額に掛けます。基準所得税額が10万円であれば、復興特別所得税は2,100円になります。

2-6-1 源泉所得税支払対象

従業員を雇用する場合には対象となります。従業員への給与、賞与、退職金などです。法人化していない個人(弁護士や税理士)に支払いする報酬を支払いする場合も源泉所得税の対象となります。

2-6-2 源泉所得税の納税期限

原則は翌月の10日までになります。常時10人未満の給与支払者しかいない場合には、6ヶ月に1度の支払にする事も可能です。

2-6-3 源泉所得税の計算方法

源泉所得税の計算方法は給与・賞与・退職金で異なりますが、それぞれの源泉徴収税額表に基づいて計算する事は共通です。なお税額表は毎年変更になります。必ず最新の税額表を使用してください。

①給与

給与から社会保険料を引いた金額が基準になります。この基準額から『給与所得の源泉徴収税額表(平成31年度)』を参照し、該当する源泉所得税額を使用します。なお給与所得の源泉徴収税額表は月額制(月額表)と日給制・週給制(日額表)に対応しています。源泉所得税は扶養する親族がいる場合には軽減されるため、源泉徴収税額表の『甲欄』が適用され、扶養する親族がいない場合*は『乙欄』が適用になります。日雇い従業員などの場合は『丙欄』が適用になります。

*扶養する親族がいても「給与所得者の扶養控除等(異動)申告書」の届出が完了していない場合も同様になるため、注意が必要です。

②賞与

賞与が支払いされる前月の給与から社会保険料を引いた金額が基準になります。この基準から『賞与に対する源泉徴収税額の算出率の表(平成31年度版)』を参照し、該当する『賞与の金額に乗ずべき率』を賞与額から社会保険料等の額を引いた金額を掛けた金額が賞与の源泉所得税になります。なお扶養親族の有無で甲と乙で欄が分かれることは給与の税額表と同様になります。

③退職金

退職金は給与や賞与と異なる優遇が認められています。課税対象になる退職所得は、退職所得控除後の退職金額の半分になります。退職所得控除額は退職金と勤続年数によって異なります(表『退職所得控除額計算方法』を参照してください)。算出された退職所得に応じて、『退職所得の源泉徴収税額の速算表』に該当する計算方法を用いて税額を計算します。計算方法が複雑である事と、退職金自体設定していない会社が増えている事から計算方法の説明は割愛します。

2-6-3-1表『退職所得控除額計算方法』

| 退職金80万円超 | 退職金80万円以下 | |

|---|---|---|

| 勤続年数20年以下 | 40万円×勤続年数 | 80万円 |

| 勤続年数20年超 | 800万円+70万円×(勤続年数‐20年) |

2-6-4 源泉所得税に関わる届出

①給与支払事務所等の開設届出書

源泉所得税を納付するための届出が『給与支払事務所等の開設届出書』になります。従業員の雇用を開始した日から1か月以内に管轄する税務署に届出が必要です。届出にはマイナンバーと本人確認があわせて必要になります。持参する場合は窓口での提示を行い、郵送の場合には本人確認書類の写しを添付してください。

②源泉所得税の納期の特例の承認に関する申請書

従業員人数が常時10人未満の場合、原則毎月行うものを6ヶ月に1度にまとめる制度の適用を受けるには『源泉所得税の納期の特例の承認に関する申請書』の提出が必要です。

③給与所得者の扶養控除等(異動)申告書

扶養する親族がいる場合に従業員が会社に『給与所得者の扶養控除等(異動)申告書』を提出する事で、扶養控除などの諸控除を受ける事が出来ます。給与所得者の扶養控除等(異動)申告書については従業員から会社に提出されたのちは最低7年間会社で保管する事が必要になりますが、求めがある場合以外は提出する必要はありません。

2-7 住民税(特別徴収)

県民税と市民税の二つに分けられる住民税はその納税方法が2つあります。

①普通徴収…住民自らが納付します。(個人事業主や退職後次の就職をしていない人等)

②特別徴収…会社が住民に代って納付します。(会社に勤める従業員等)

特別徴収方式での会社は従業員の給与から住民税を差し引く義務があります。

2-7-1 対象

基本的には従業員のいる会社が対象になりますが、以下の2項目は例外となります。

①従業員数が2名以下の場合

②常時2名以下の家事使用人のみに給与を支払う場合

また以下の4項目に該当する従業員は特別徴収を行う必要がありません。なおその場合にも各市町村の『個人住民税の普通徴収の切替理由書』を、『給与支払報告書』とともに提出する必要があります。

①2社以上から給与を得ている場合などで、他の会社で特別徴収を行う場合

②退職予定が5月1日までにある場合

③毎月給与が支払いされていない場合

④特別徴収を行うだけの給与がない場合

2-7-2 住民税(特別徴収)の納税期限と計算方法

住民税を天引きした翌月10日までが納付期限になります。なお納付期限を過ぎると延滞税が加算されます。

住民税の納税額は市区町村が毎月の納付額を計算するため、会社で計算する必要はありません。但し1年間の所得から源泉所得税額が決定した後に、税務署には『源泉徴収票』を、市区町村には『給与支払報告書』をそれぞれ提出する事が必要です。

2-8 印紙税

租税や手数料や収納金の徴収を行うための証票が収入印紙です。政府が発行する証票なので、購入と同時に納税した事になり、印紙を貼ると納税された文章となります。なお印紙を貼る際には割印を行わなければいけません。割印がないと印紙税を納付した事になりません。印紙を貼る必要があるものとしてなじみが深いのが領収書で、5万円以上の領収書には印紙を貼る必要があります。印紙を貼るべき書類は国税庁が一覧表を作成しています(『印紙税額』)。

2-9 自動車税

自動車税とは、4月1日時点で自動車の所有者が支払う税金です。車検証上の所有者に課税されるため、廃車や譲渡をした際には同時に車検証の所有者変更を忘れず行う事が必要です。自動車税は自動車の種類により税額設定が異なります。

①普通自動車:自家用と営業用に分かれます。

②軽自動車:乗用と貨物用に分けられ、さらに自家用と営業用に分かれます。

③軽三輪自動車

④乗車定員数が4人未満トラック:自家用と営業用に分かれます。

⑤乗車定員数が4人以上トラック:自家用と営業用に分かれます。

⑥バス:自家用と営業用に分かれます。

⑦けん引車と被けん引車:自家用と営業用に分かれます。

⑧キャンピングカーなどの特殊用途車

⑨250㏄以下バイク(原動機付き自転車)と250cc超のバイク

⑩軽二輪や雪上車などの軽自動車

⑪農耕作業用などの小型特殊自動車

2-9-1 自動車税の納税期限と計算方法

毎年4月後半から5月上旬に5月末が支払い期限の納税通知書が郵送されます。代表的な乗用車とトラックと軽自動車の自動車税の税額について説明します。

①乗用車

自家用も営業用も総排気量により税額が決定します。

2-9-1-1 営業用乗用車税額表

| No | 総排気量 | 税額 |

|---|---|---|

| 1 | 1リットル以下 | 7,500円 |

| 2 | 1リットル超1.5リットル以下 | 8,500円 |

| 3 | 1.5リットル超2リットル以下 | 9,500円 |

| 4 | 2リットル超2.5リットル以下 | 13,800円 |

| 5 | 2.5リットル超3リットル以下 | 15,700円 |

| 6 | 3リットル超3.5リットル以下 | 17,900円 |

| 7 | 3.5リットル超4リットル以下 | 20,500円 |

| 8 | 4リットル超4.5リットル以下 | 23,600円 |

| 9 | 4.5リットル超6リットル以下 | 27,200円 |

| 10 | 6リットル超 | 111,000円 |

②トラック

トラックの税額は最大積載量で税額が決定します。

2-9-1-2 営業用トラック税額表

| No | 最大積載量 | 税額 |

|---|---|---|

| 1 | 1トン以下 | 6,500円 |

| 2 | 1トン超2トン以下 | 9,000円 |

| 3 | 2トン超3トン以下 | 12,000円 |

| 4 | 3トン超4トン以下 | 15,000円 |

| 5 | 4トン超5トン以下 | 18,500円 |

| 6 | 5トン超6トン以下 | 22,000円 |

| 7 | 6トン超7トン以下 | 25,500円 |

| 8 | 7トン超8トン以下 | 29,500円 |

| 9 | 8トン超 | 29,500円に8トンを超える最大積載量1トン×4,700円 |

③軽自動車

営業用軽自動車は乗用ナンバーによって税額が決定します。

①乗用5ナンバーの業務用…5,500円

②貨物4ナンバーの業務用…3,000円

3 会社の種類

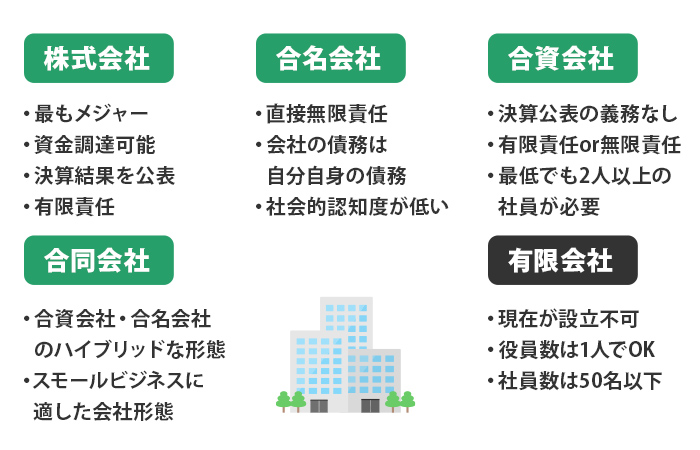

現在、会社の種類は「会社法」によって4種類に分かれています。4種類の1つである「株式会社」は数の多さと認知度の面で最もメジャーなものといえますが、他の「合名会社」、「合資会社」、「合同会社」にもそれぞれに特徴があります。

また、かつては株式会社に続くものとして「有限会社」というものがありました。しかし、平成18年の法改正によって現在では設立することができなくなっています。

それぞれの会社にはどのような特徴があり、また、何故有限会社を設立することはできなくなったのでしょうか。株式会社、合名会社、合資会社、合同会社、そして有限会社の5種類を順に解説していきます。

3-1 株式会社とは

会社と聞いて真っ先に思い浮かぶもの、または会社名称の枕詞とさえ言えるほどメジャーなもの、それが「株式会社」です。

この株式会社の最大の特徴でありメリットは、株式会社という言葉の持つメジャー感や信用感にあります。株式会社ほど説明の必要がない会社の種類はなく、株式会社と付いているだけで宣伝効果があるとさえいえるでしょう。

また、株式会社の他の会社の種類には無い特徴は、その名前にもある通り「株式」にあります。株式とは会社の資本金にあたりますので、株式を発行することで一般の人からも資金を調達することができます。この株式による資金調達方法も株式会社のメリットの1つです。

なお、資金を出す出資者は基本的には経営権を持ちません。会社の経営は経営者が行うものとなり、出資者と経営者は別人ということになります。ただし、設立したばかりの会社のように社長がすなわちオーナー(出資者)であるという場合にはこの限りではなく、経営者と出資者は同一人物となります。

株式のデメリットには、決算の結果を公表しなければならず、他の会社種類に比べて社会に関わる側面が強いため法規上の決め事や制約が多い点があります。

株式会社の決算業務や決算書類は他の会社種類に比べて面倒なものであり、人手も費用も高負担となるものです。また、次章にて詳しく解説しますが、会社の設立費用も株式会社の場合は他の会社の種類よりも割高となります。

なお、かつて株式会社のデメリットとして、あるいは株式会社を設立する難しさに、最低資本金1000万円という条件がありました。しかし、この資本金の制約は平成18年の法改正によって無くなり、現在では資本金1円からでも株式会社を設立することができます。

更に平成18年の法改正によって、取締役もそれまでの3人から1人へと変更されています。個人事業主から法人成りをする場合は出資者=取締役という関係が殆どですので、かつては人集めも株式会社設立の障害の1つだったのですが、この法改正によってその障害も取り除かれています。

なお、出資者には「間接有限責任」という、もし会社が倒産した場合には出資した額を上限として責任を負う、という決まりが課せられています。

しかしオーナー社長の場合、金融機関から借り入れをする際には社長個人に保証を求められることがあります。この場合、社長一人で会社の全債務を負うことになり、結果として社長が「無限責任」を負うこととなりますので注意してください。

この責任の所在ついては、自分が取引先の信用を見るときにどこを重視するのか、というポイントにもなります。取引先が株式会社など間接責任の場合は、出資者の責任は有限となるため会社そのものの資産や財産を確認しましょう。一方、直接責任の場合は出資者の財産や経済力を確認する必要があります。

株式会社の役員には任期があり、これはオーナー社長である会社の場合も同様です。通常では取締役が2年、監査役は4年の任期となり、任期満了した際には改めて再任処理をする必要があります。なお、監査役は取締役会を設置していない場合等には設置不要です。

役員の再任処理とは、登記の変更手続きを行うということです。変更登記には少なくとも登記用印紙代として1万円が必要となり、司法書士等に依頼する場合には手数料が発生します。

取締役の任期期間は最大10年までと認められています。任期期間を長く設定することで登記手続き等を減らすことができますが、長い期間にすればするほど失念しやすくなりますので、自分自身と会社の特徴をよく考えて設定することが肝要です。

3-2 合名会社とは

合名会社の特徴は「直接無限責任」からなる社員によって構成されているという点です。つまり、会社の債務がそのまま全て自分自身の債務となる、ということです。

なお、ここでいう社員とは出資者のことを意味しており、株式会社の社員とは意味合いが異なりますので注意してください。この合名会社でいうところの社員の定義は、この後の合資会社・合同会社の場合にも当てはまります。

また、合名会社の社員は経営権を持つ経営者でもあります。出資者は1人でもよいことになっており、出資者の1人だけで合名会社を設立することが可能です。

合名会社の歴史は古く、16世紀発祥といわれる株式会社よりも更にさかのぼる12~13世紀頃の発症といわれています。しかし、会社数や社会的認知度は株式会社とは比較にならないほど低いといえるもので、このことは合名会社のデメリットといえるでしょう。

合名会社の場合、会社の自治に関して株式会社のように法律上の制約がありませんので、社員が利益配分の権限を持っています。会社の自治の意思決定は業務執行社員の半数以上で可決されることになります。

合名会社の社員は会社の責任を無限に自分たちで負うことになりますが、その分会社の利益や経営権を自分たちの自由にすることができるということです。ただし、株式会社のように株式を一般公開して資金調達することはできませんので、資金調達面では株式会社より不利な立場となります。

また、社員を増やす場合には全社員の理解を得ることが条件となります。社員を増やすにも資金を調達するにも株式会社より制約があることから、株式会社に比べて規模を大きくしにくく、閉鎖的な組織となることも合名会社の特徴です。

合名会社は、志を同じくする人達が個人事業以上株式会社以下の運営規模の会社を設ける場合に選択する形態となります。合名会社は、かつて株式会社の設立に1000万円の資本金を必要とした時代には有用な選択肢の1つでしたが、その資本金の高さという障害がなくなった現在では選択する人は減っています。

3-3 合資会社とは

合資会社は、有限責任となる社員と無限責任となる社員を併せ持つことを特徴としています。その他の特徴は合名会社と同様で、決算公表の義務は無く、利益の配分の権限を持つ等の内部自治を認められています。

資本金は、必ずしも現金である必要がなく現物出資も可能で、また会社設立費用が株式会社よりも安価で済むことも、合名会社と同様の特徴です。デメリットの面も合名会社と同様に、合資会社という種類の社会的認知度の低さにあります。

合資会社が存続するためには、有限責任社員と無限責任社員の最低でも2人以上の社員を有する必要があることが条件ですので、どちらか1人が退社する場合には欠員となる方の人材を確保する必要があります。

株式会社設立に資本金の高さという障害がなくなった現在では、合名会社と同様に合資会社を選ぶ人は少なくなっています。

3-4 合同会社とは

合同会社とは、株式会社と同様の有限責任という特徴を持ち、一方では合資会社や合名会社と同様に自由な自治権を認められている、株式会社と合資会社・合名会社のハイブリッドな形態の会社です。

合同会社は平成18年の法改正時に設けられた新しい会社種類です。実在の合同会社には、スマートフォンの代表格であるiPhoneを取り扱うアップルの日本法人があります。

出資者は1人でも構いません。その他の大略としての特徴は合名会社・合資会社に準じています。すなわち、決算公告の義務はなく自治権が認められており、会社設立の費用も株式会社に比べて少額で済むというものです。

デメリットの部分も合名会社・合資会社と同様となり、一般公開されないため閉鎖的となり資金調達の選択肢が狭まることが上げられます。認知度に関しては、新しい会社種類ということで注目度は高く、アップルの例もあって合名会社・合資会社よりも高いと言えるでしょう。

合同会社は、株式会社ほどの規模や展開を考えていない、現代ではスモールビジネスと呼ばれる形態に適した会社といえます。

3-5 有限会社とは

有限会社とは、かつて株式会社設立に資本金調達面での障壁があった時代に、より少ない資本金(300万円)で設立できることを特徴とする会社でした。

また、役員の数は1人でよく、社員数は50人以下で、取締役会や監査役の設置は必須ではなく、決算公告も義務ではなく、役員の任期期間を設けなくてもよいことが特徴です。なお、現在では先述の通り平成18年の法改正により種類そのものが廃止されています。

廃止の理由は、法改正によって株式会社を資本金1円でも設立することができるようになったためです。資本金面での特徴を失った有限会社は存在意義をも失うこととなり、代わって株式会社とは違う特徴を持つ合同会社が新設されています。

また、法改正によってそれまでの有限会社は株式会社に移行しましたが、法改正前に有限会社としており、かつ法改正後も引き続き有限会社であることを望む場合は、特例措置によって名義上だけではなく制度上もかつての有限会社のままでいることができます。

4 会社設立にかかる費用

ここではそれぞれの会社設立にかかる費用を解説します。設立費用は、株式会社とそれ以外の大きく2種類に分かれます。

4-1 株式会社設立にかかる費用

株式会社にあって他の会社にはない設立費用に、公証役場での「定款認証」代の5万円があります。これは株式会社が、基本的には出資者と経営者が別人であることから、定款原本を公的に確認できるようにして後の紛争を避けることを目的に生じる費用です。

また、会社設立の登記申請用の謄本請求手数料として謄本1ページあたり250円が発生します。定款の枚数にもよりますが、この謄本請求手数料は合計2,000円位と考えておくと良いでしょう。なお、定款変更の際にも25,000円前後の手数料が発生しますので、定款はよく見直して申請しましょう。

また、定款は印紙税法の6号文書に該当するため、印紙を貼り付ける必要があります。このときの印紙代は4万円です。なお、現在ではインターネット上にて「電子定款」の認証も可能となっています。この電子定款の場合には印紙代は必要ありません。

また、設立登記時の登録免許税として、資本金が2143万円以下の場合は15万円、2143万円以上の場合は資本金の0.7%がかかります。この登録免許税とは、会社を法人として認めてもらうための手数料のようなものです。なお、登記後の登記事項証明書(謄本)は1通600円、印鑑証明代は1通450円かかります。

印鑑証明代は会社の実印の証明代ですので、まずは実印を用意しておく必要があります。印鑑は素材により値段も様々ですが、特にこだわりが無い場合は実印代として2万円を考えておくと良いでしょう。

株式会社設立に必要な費用は次のようになります。定款認証代 5万円+謄本請求手数料 2,000円+印紙代 4万円+登録免許税 15万円+実印代 2万円=262,000円

これは設立作業を自身で行った場合ですので、もし司法書士等に依頼した場合には手数料が更に加算されます。

4-2 合同会社・合名会社・合資会社設立にかかる費用

株式会社以外の設立費用には公証役場による定款認証代は必要ありませんが、定款に貼り付けるための4万円の印紙は必要です。

設立登記の登録免許税は6万円で済みます。会社の実印は必要なので、株式会社と同じ2万円と見ておきましょう。

これらをまとめると、株式会社以外の会社設立費用代は、印紙代 4万円+登録免許税 6万円+実印代 2万円=120,000円となります。すなわち、株式会社の半分以下の費用で設立可能となります。

会社には種類によりそれぞれ特徴があり、またかかる費用も異なりますので、会社設立にあたっては自分がどのような規模や事業内容をイメージしているか、よく考えて決めると良いでしょう。

5 まとめ

法人開設後の初めての納税に関わる届出・計算・支払いを行う際に必要な情報についてまとめました。説明した税金以外でも不動産の購入を行った際には、所有権登記手続き時に発生する登録免許税や、不動産取得税などもあります。税金を納める際には節税についても知識が必要です。節税をするためには利益ではなく、所得の金額によって変わってきます。所得はすでに説明しましたが『益金-損金』になります。

益金は法人税を計算するための収益です。益金と同様になりますが、法人税を計算するための費用が損金です。会計でいうところの利益は、事業年度でその会社の売上と費用の差額である利益がどれだけだったかという観点で計算が実施されます。利益は会社が儲かっているかを示す数値になります。一方で所得は税金を計算するために算出するものであり、2重納税やほかの人と比較して公正になっているかという点を基本としています。

税金については節税も重要な事ではありますが、同様かそれ以上に重要になるのは期限までに正しい納税額を納税する事です。申告した税額が異なる事で追徴課税を受ける事は会社の利益に反する事ですし、脱税行為は会社としての最も重要な信頼を失う事になりかねません。納税に関しては正しい知識と早めの準備によって、間違いのない納税を行う心掛けが何よりも重要なことになります。