個人事業主の皆さんにとっては、決算や確定申告というと「面倒」「よくわからない」という方も多いのではないでしょうか。経理業務を経験されたことのある人以外は、「決算」「経費処理」「税金」というだけで苦手意識が出てしまいます。また「税務調査が来たらどうしよう」と心配されている方もいらっしゃるでしょう。

今回は個人事業主が決算や確定申告の際に役立てていただけるよう、押さえるべきポイントや注意点についてまとめました。

1. 個人事業主の決算

個人事業主でも法人と同様に、継続して事業を営む場合は、会計年度を定めて、その期間の収入と経費を整理し、利益額を確定すると同時に納税すべき税金の金額を確定します。そして期間終了時点の資産・負債の状況を明らかにします。この作業を「決算」と呼びます。

1-1 個人事業主の決算とは

個人事業主の場合、税法によって会計年度が定められており、暦年で1月1日から12月31日までの期間が会計年度になり、12月31日が決算日となります。法人の場合、決算日は自由に決定できます。

1-2 決算の目的

決算の目的は、個人事業主の場合は主に納めるべき税金の金額を確定するために行います。

法人の場合は、投資家に対して利益額を報告することと、納めるべき税金の金額を確定するために行います。

1-3 決算作業

決算作業は主に2つの部分にわかれます。

① 取引の確定

取引の確定のためにはまず年度内に行われた取引を全て記帳します。その上で、仕訳処理やや記帳が正しく行なわれているかどうかをチェックして会計年度内の取引を確定します。

会計期間中の取引について、漏れなくまた重複や誤りなくできていることが決算作業の第一歩です。

内容が不明なものや金額が不明なものがあれば、中身を精査したうえで処理を行わなければなりません。使途が不明なものや内容を明かしたくないものについては「使途不明金」として確定してゆきます。

②決算処理

決算に当たって減価償却に関する処理や、売掛金・未払金などに関する処理を行い、会計期間における期間損益を導き出します。

a.棚卸の実施

棚卸とは、決算日当日(個人事業主の場合12月31日)に在庫として残っている商品や消耗品の数量を数え、在庫の金額がどれだけあるかを計算することです。

会計年度においては、仕入れのうちで当年度中の経費として計上するのは、期間中に販売した商品の原価となるもののみです。すなわち使用していない原材料や、売れ残っている商品や原材料は棚卸資産として経費にはなりません。

また仕入額が同じ場合でも、棚卸資産の金額が多く残っている場合には経費としての仕入金額は少なくなり利益は多くなります。棚卸資産の金額が少ない場合は仕入金額が多くなり利益は少なくなります。この作業により利益の金額が大きく変わることがあるので、飲食業や小売業の人などは特に重要な作業です。

・棚卸の実施日

12月31日

・棚卸を行う資産

商品・・・商品、製品、半製品、仕掛品、原材料、副産物、仕損じ品など

消耗品・・・包装材料、ガソリン、事務用品、使用可能期間が1年未満または取得価額が10万円未満の工具、器具、備品などの少額な減価償却資産で使用していないもの

・棚卸の方法

商品や消耗品などの種類、数量、品質、型ごとに、その数量を数えます。

・棚卸資産の計算方法

調べた数量をもとに、事前に税務署に届け出を行った評価方法で評価します。

一番基本的な評価方法は「最終仕入原価法」と呼ばれ、年末の一番近い時期の仕入原価で評価します。とくに届け出を行わなかった場合は、最終仕入原価法になります。

年末に一番近い時期に仕入れた商品の単価×数量=棚卸金額

こうした一連の作業を経て、棚卸表の作成を行います。

・棚卸表の作成

棚卸表(例)

(平成〇年12月31日現在)

| 種別 | 品目 | 個数 | 単価 | 金額 | 備考 |

|---|---|---|---|---|---|

| 商品 | A | 1 | 1,000 | 1,000 | |

| 〃 | B | 5 | 1,500 | 7,500 | |

| 〃 | C | 3 | 2,000 | 6,000 | |

| 2,005,475 |

b)未経過分の収益

収益のうち当期に対応しない部分は除外します。

(例)

長期契約でサービスを提供する場合で、契約時または更新時に数か月分または1年分の対価を予め受けとっているときは、未経過分の売上げは当期の売上金額から除きます。

(仕訳例)

売上 100,000 前受収益 100,000 1~4月分(25,000×4)

c)未経過分の経費

経費のうち当期に対応していない部分は除外します。ただし少額の経費や毎月同額の経費等で、毎期継続的に処理を行っているものは、特に処理をしなくても問題ありません(重要性の原則)。

(仕分例)

地代家賃は通常月末までに翌月分を支払うので1ヶ月分が前払費用になります。

前払費用 50,000 地代家賃 50,000 1月分家賃支払

水道光熱費・電話代等は通常翌月に支払うので1ヶ月分が未払費用になります。

水道光熱費 78,000 未払費用 78,000 12月分電気代

損害保険料などで1年分の経費を一括で支払う場合は、未経過分を当期の経費から除きます。

未経過保険料 45,000 損害保険料 45,000 1~3月分保険料支払

前払費用・未払費用等に計上したものは翌期には逆の処理が必要になります。

地代家賃 50,000 前払費用 50,000 1月分地代家賃

未払費用 78,000 水道光熱費78,000 12月分電気代支払

損害保険料 45,000 未経過保険料 45,000 1~3月分保険料

d)減価償却

減価償却は、時間の経過やその物品の使用により、取得した固定資産の価値の減少が起こる場合に、取得するためにかかった費用を耐用年数で分割して、費用計上してゆく経費処理です。

減価償却の対象となる固定資産は

建物、建物付属設備、機械装置、器具備品、車両運搬具 などです。

それぞれの固定資産の耐用年数が何年で設定されているかは、国税庁のホームページに掲載されています。

例

| 事務机・事務いす・キャビネット(主として金属製のもの) | 15年 |

|---|---|

| 事務机・事務椅子・キャビネット(その他のもの) | 8年 |

| 電子計算機 パーソナルコンピューター(サーバー用のものを除く) | 4年 |

| 複写機、計算機(電子計算機を除く)タイムレコーダーその他これらに属するもの | 5年 |

| 金庫 手提げ金庫 その他のもの |

5年 20年 |

| 自動車(小型車 総排気量が0.66リットル以下のもの) | 4年 |

・定額法と定率法

減価償却の計算方法には定額法と定率法があります。個人事業主の場合は、通常定額法を用いて計算します。

例えば事業で使用する自動車(小型車)を60万円で購入したとすると、今期に60万円を一括で費用計上することはできません。耐用年数に応じて費用計上します。こうした場合に、減価償却費として4年に渡って同じ金額を毎年経費処理することになります。

・計算式(定額法)

取得価額×償却率÷12ヵ月×年度中に使用した月数

小型自動車を取得価額60万円で購入して、その年の1月から使い始めるとして計算してみましょう。

取得価額:60万円

耐用年数:4年

償却率 :25%

計算式に当てはめると、

初年度:60万円×0.25÷12×12=15万円

2年目:60万円×0.25÷12×12=15万円

3年目:60万円×0.25÷12×12=15万円

4年目:60万円×0.25÷12×12-1円=14万9999円

*最後の年は「備忘」として、1円を簿価として残しておきます。

償却率

| 耐用年数 | 償却率 |

|---|---|

| 2年 | 0.5 |

| 3年 | 0.334 |

| 4年 | 0.25 |

| 5年 | 0.2 |

| 6年 | 0.167 |

・ 定額法の計算式(期中に取得した場合)

もし期中に取得した場合は、初年度と最終年度の計算が異なります。

例えば10月に購入した場合、初年度は10月~12月の3カ月が使用期間、最終年度は1月~9月の9カ月が使用期間になります。

初年度:60万円×0.25÷12×3=3万7500円

2年目:60万円×0.25÷12×12=15万円

3年目:60万円×0.25÷12×12=15万円

4年目:60万円×0.25÷12×12-1円=14万9999円

最終年:60万円×0.25÷12×9-1円=11万2499円

e)一括償却資産

取得価額が10万円以上~20万円未満の固定資産は「一括償却資産」としての経費処理が可能です。「減価償却資産」として通常の経費処理をするか「一括償却資産」として経費処理をするか、任意で選ぶことができます。

「一括償却資産」の場合は、購入日や法定耐用年数に関係なく、3年で費用計上をします。

例えば、パソコンを18万円で購入した場合

初年度:18万円÷3=6万円

2年目:18万円÷3=6万円

3年目:18万円÷3=6万円

*一括償却資産として処理する場合、3年で全額を償却します。(備忘で1円残す処理は不要です)

f)少額減価償却資産の特例

青色申告所得者は、取得価額が30万円未満の場合は、一括でその事業年度の経費として処理することが可能です。これを「少額減価償却資産の特例」と言い、白色申告所得者は利用できません。また2020年3月31日までの間に取得したものに限られます。

この制度を活用すれば、所得が大きくなりそうな年に一括で費用計上することができます。

この特例の合計限度額は300万円です。固定資産税は対象です。

g)消耗品費

取得価額が10万円未満の場合や、法定耐用年数が1年未満の固定資産を購入する場合は消耗品費として計上できます。

h)貸倒金(貸倒損失)

売掛金や未収入金、受取手形、貸付金、前渡金など、事業を行う上で発生した債権が、一定の事情により回収不能となった場合には、その損失額を回収が不能となった年の貸倒損失として必要経費することができます。

- 会社更生法などの法的な手続きによって回収不能となった場合

- 債権者集会や金融機関の協議によって回収不能となった場合

- 債務者に対して債務免除の通知を行った場合

- 債務者の支払い能力等からその全額が回収不能となった場合

また継続して取引をしていた取引を停止後、一年以上かけてもなお弁済がない売掛債権や、同一地域内の売掛金の総額がその取り立ての旅費などの費用に満たない場合で、支払を督促しても弁済がない場合は、1円以上の備忘価額を残して必要経費として処理することができます。

i)事業用固定資産の損失

事業用として使用している施設などの固定資産を取り壊した場合や、災害により滅失した場合、それにより生じた損失額については、損失が発生した年の必要経費として計上することができます。取り壊しや片付けにかかる付随費用もその年の必要経費として計上することができます。

また固定資産を売却した場合の帳簿価額と売却価額の差額は、固定資産売却益(売却損)を計上します。なお売却益は所得税法上、譲渡所得に分類され、譲渡損益を事業所得に含めることはできないのでご注意ください。

2 決算書の作成

2-1 青色申告決算書・収支内訳表・確定申告書Bの作成

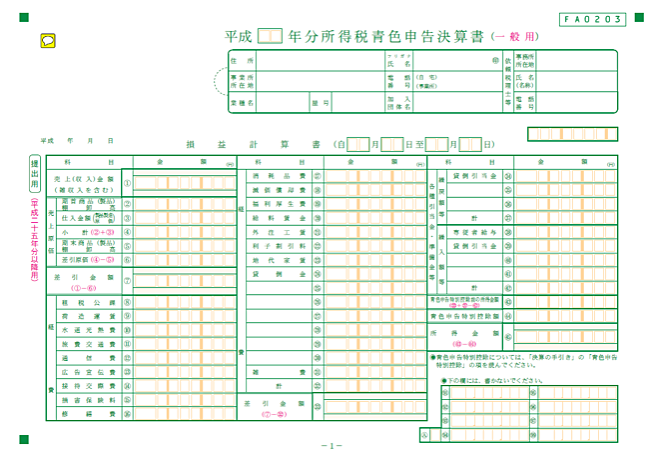

決算処理の次は、帳簿や棚卸表に基づいて青色申告決算書を作成します。白色申告者の場合は収支内訳表を作成します。青色申告決算書・収支内訳表ともに、確定申告の際に申告書とともに提出する義務のある書類です。

青色申告決算書は確定申告を行う年の1月1日から12月31日までの1年間の売上・仕入・人件費・諸経費などをまとめて、最終的な所得金額を計算するための書類です。ここで計算された所得金額が確定申告書Bに転記されます。

なお青色申告決算書・収支報告書は「一般用」「農業所得用」「不動産所得用」の3種類の用紙があり、通常は「一般用」を使用します。

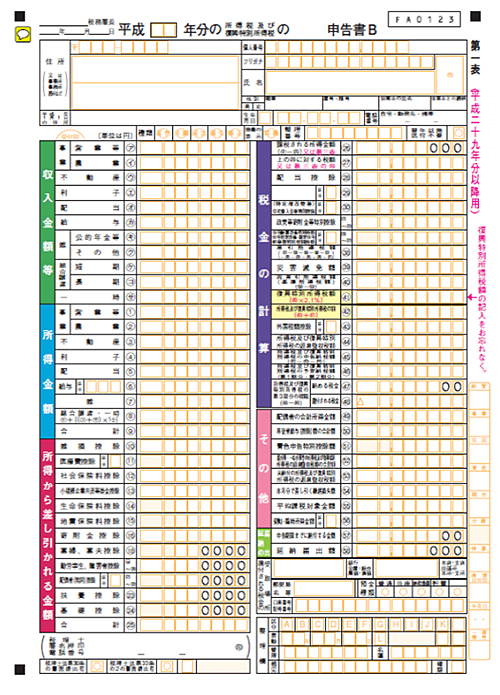

確定申告書B

青色申告決算書(1枚目・損益計算書)

売上と仕入、人件費及び諸経費から所得金額を計算します。

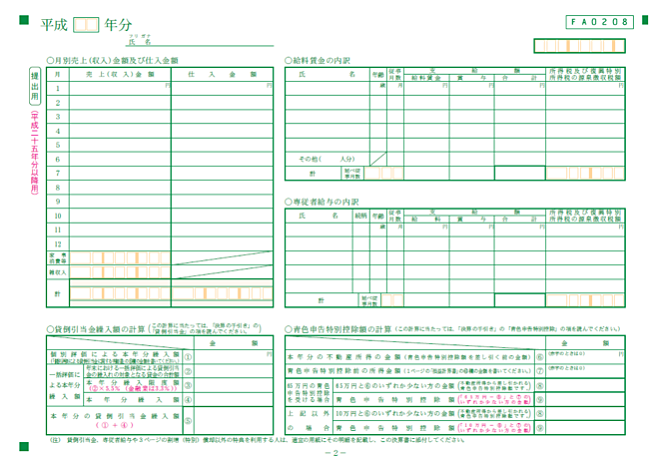

青色申告書(2枚目・損益計算書内訳)

月別の売上、給料賃金及び専従者給与、貸倒引当金、青色申告特別控除の金額を記入します。

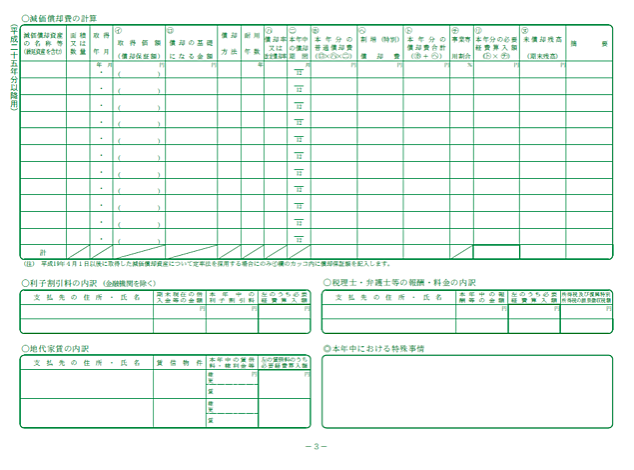

青色申告決算書(3枚目・損益計算書内訳)

減価償却費、利子割引料、地代家賃、税理士報酬金額を記入します。

青色申告決算書(4枚目・貸借対照表)

現預金や借入金など、資産および負債明細を記入します。

2-2 白色申告と青色申告

確定申告には「白色申告」と「青色申告」があります。特に手続きを行わなければ「白色申告になります。「青色申告」を利用する場合には、その年の3月15日まで納税地の所轄税務署長に「青色申告承認申請書」を提出する必要があります。

青色申告は、文字通り青色の申告用紙を使用します。「複式簿記もしくは単式簿記」での帳簿付けが必要なため、申告の手続きに手間がかかりますが、控除額が最大65万円と大きく、納税額を抑えることができるのがポイントです。

一方白色申告は、白色の申告用紙を使用します。帳簿については現預金の出し入れの記録が中心で、申告の手続きの手間はかかりませんが、後に述べるような節税効果はあまり期待できないというものです。

2-3 青色申告のメリット

①「青色申告特別控除」

②「損失の繰越控除」

③「青色専従者給与」

④「少額減価償却資産の特例」

⑤「家事按分」

①「青色申告特別控除」

複式簿記によって正確な帳簿付けをすると、最高65万円の控除を受けることができます。

(収益―費用)-65万円=所得

所得金額が65万円未満の場合はその金額までしか控除できません。

白色申告の場合、控除額は10万円が限度です。

②「損失の繰越控除」

青色申告をしている場合、その年の赤字の金額を翌年以降3年間繰り越すことができます。創業時や固定資産を処分した際に赤字が発生する場合がありますが、これを繰り越すことで翌年以降に出た黒字と相殺することができ、節税効果があります。

白色申告の場合、繰越控除はできません。

③「青色専従者給与」

15歳以上の家族に対して支払った給料は「青色事業専従者給与に関する届出書」を税務署に提出することで、全額を経費として処理できます。家族が働き始めた日から2か月以内、もしくは給与を経費にする年の3月15日までが届出書の提出期限です。

白色申告の場合は、「専従者控除」として最大86万円を控除することができますが、「青色専従者給与」は上限がありません。

④「少額減価償却資産の特例」

通常取得価額が10万円以上の備品で1年以上使用する固定資産は、使用できる期間にわたって費用計上する減価償却を行わなければなりませんが、青色申告をしている場合、取得価額が30万円未満の場合は、全額今期の費用として計上することができます。

白色申告の場合は、特例は利用できません。

⑤「家事按分」

自宅を事務所兼用として使用している場合、家賃や水道光熱費などを仕事に利用している割合に応じて費用として経費処理することができます。

白色申告では50%以上を業務で使用している場合しか認められていませんが、青色申告では50%以下の場合でも認められています。ただしその場合でも合理性のある算出方法にお基づいて割合を出しておく必要があります。

2-4 経費

個人事業主の経費について、特に注意すべき点について整理しておきます。

①自宅を事務所として使用している場合の経費処理

個人事業主の場合、自宅を事務所兼用として使用していることも多くあります。ただ生活の場として使用している部分と、仕事場として使用している部分を明確に分けることが難しい場合もあります。基本的な考え方としては仕事場として使用している割合を計算したうえで、費用を計上できます。

a)家賃

家賃の場合は、仕事場として利用している面積÷部屋全体の面積=業務割合 となります。

賃料だけでなく、契約の更新料、火災保険料、更新料、持ち家なら償却費、固定資産税、火災保険料、住宅ローンについては支払利息などに対して、それぞれ業務割合を掛けて計算します。

b)電気代

電気代の場合は、仕事として使用する割合に基づいて計算します。計算の仕方としては、例えば、1週間のうちの業務時間の比率や、使用するコンセントの差込口数の割合から使用割合を計算します。

c)ガス代・水道代、

ガス代、水道代の場合は、事業の内容から見て直接関係するものであれば経費として計上することができます。例えば、自宅で料理教室や食品を製造するなどの場合はガスや水道の使用が事業に直接的に関係があると認められます。休憩時間にお湯を沸かす、トイレを使用する際に水道を使うという程度の場合、認められないこともあります。

d)通信費

電話料や携帯電話の場合は、明細を元に仕事で使用している割合を計算します。インターネット接続費などについては、1週間の仕事での使用時間の比率や、使用日数など、明確に根拠に基づいて説明できるようにしておきましょう。

携帯電話などは事業用と個人用と分けて持っておく方がよいでしょう。

②自家用車を仕事で使用する場合の経費

自宅兼事務所の場合と同様に、自家用車を仕事で使用する場合は、使用した割合に応じた部分のみが費用として認められます。

計算方法は、例えばガソリン代などは、仕事での走行距離÷全体の走行距離=使用割合 から計算します。走行距離については、運行記録を残しておくとよいでしょう。

また1週間のうち、仕事で使用した日数の割合から計算する方法もあります。

対象の費用はガソリン代や駐車場代、保険料、自動車税、修理費、車両の減価償却費などです。

③情報収集や研修に参加する場合の経費

仕事に必要な情報や資料を収集するための費用や、知識・ノウハウを身につけるために参加する研修やセミナーの参加費も経費として計上可能です。

ただし資格を取得する場合の経費は、取得した資格が、参加者個人に属するものになるため(「一身専属性」)、経費として認められるかどうかは判断が分かれます

資料代、雑誌・書籍代、定期購読料などです。

研修参加費、受講料、通信教育にかかる費用などは、業務に直接的に必要なものであるかどうかを確認しましょう。

④打合せをしながら飲食をした場合

取引先の担当者と打合せしながら、飲食をした場合も経費として計上可能です。この場合、「接待交際費」として経費処理します。領収書には打合せの相手の名前と用件を書いておきましょう。

昼食をとりながら仕事の打合せをする場合、スタッフと一緒に食事をした場合も飲食代が必要経費として認められます。この場合「会議費」で処理します。

「接待交際費」の対象は、取引先との飲食代、お中元やお歳暮などの品代、冠婚葬祭の費用などです。

「会議費」の対象は、打ち合わせや会議のための会議室代、弁当代、お茶代などです。

⑤必要経費として認められないもの

所得税、住民税などの税金、健康保険料、国民年金などの社会保険料などです。

他にも借入金の返済金、交通違反の罰金は必要経費としては計上できません。

3 確定申告とは

確定申告とは、1月1日から12月31日までの収入に応じて、国に所得税を納めるための手続きになります。個人で事業を営んでいる「個人事業主」の場合は、売上から必要な経費を差し引いた所得金額に対して税率をかけて、納めるべき税金の金額を確定します。

会社員の場合は、会社で計算して納付してくれますが、個人事業主の場合は自分もしくは税理士に依頼して所得税額を計算して確定申告を行う必要があります。

3-1 確定申告および所得税の納税時期

確定申告を行う時期と所得税の納税時期は、会計年度の翌年の2月16日から3月15日です。税務署の開庁時間は祝日を除く月曜日から金曜日までの午前8時30分から午後5時です。この時期は税務署にたくさんの人が集まり、確定申告の手続きを行っています。専用会場を準備している税務署もあります。

3-2 確定申告書類の提出方法

①住所地等の所轄の税務署の受付に持参する

税務署に直接出向いて手続きを行います。事前に作成して確定申告を持っていくことをおすすめしますが、税務署で相談しながら作成することもできます。

確定申告の時期には各税務署に申告の特設窓口が設置されます。ただし開庁時間が平日の8時30分から17時で、土日祝日は閉まっているので、都合がつきにくいことと、大変混雑するので、ある程度待ち時間を覚悟しなければなりません。

作成方法に自信のない方や、相談しながら作成したい方には、こちらをお勧めします

②郵便又は信書便により、住所地等の所轄税務署に送付する

作成した申告書は郵送等で提出することができます。税務署に直接行くことのできない方もポストに投函するだけなので、時間的余裕があります。ただし重要な書類ですので、普通郵便で出した場合、「送ったけど届いてない」ということがあるかもしれませんので、窓口で簡易書留郵便やレターパックを使用すれば安心です。

また国税庁のホームページでは「通信日付印により表示された日を提出日とみなします」とあるので、確定申告期間内の日付で通信日付があれば問題ありません。直接持っていくことのできない方や、直接持っていきたいけどスケジュールが合わないという方はこちらを利用しましょう。

③e-Tax(イータックス)を利用して申告する

e-Taxとは、国税に関するオンラインサービスのことで、国税の電子申告や納税ができます。このシステムを利用して確定申告書をインターネット経由で提出します。設定や準備は若干手間がかかりますが、一度できれば翌年度以降はスムーズに申告手続きができます。

平成31年1月からはe-taxの利用手続きが簡素化されます。

必要なもの

- マイナンバーカード

- ICカードリーダー(2000円程度)

<マイナンバーカード方式>

- マイナンバーカードの取得

- 開始届出の提出 ⇒H31年1月から不要に!

- 利用者識別番号などの取得 ⇒H31年1月から不要に!

- e-Taxソフトのダウンロードと初期登録

- 電子申告・納税

(メリット)

- 自宅から手続きができる

- 添付書類の提出が不要(5年間の保存義務はある)

(デメリット)

- 電子証明書やカードリーダーライターなどの準備

- 設定に手間がかかる

便利には違いがないのですが、準備や手続きに根気が要ります。H31年からは手続きが簡素化されますのでチャレンジしてみてはいかがでしょうか。パソコンの苦手な方は別の方法を選択した方がよいかもしれません。

3-3 確定申告期限に間に合わなかったら

確定申告すべき所得があるにも関わらず、うっかり申告手続きを期限内に行わなかった場合はどうなるのでしょうか。期限内に申告を行わなかった場合、無申告加算税や延滞税が課せられる場合があります。

ただし申告期限内に確定申告が出来なかった場合でも、税務署に行けば申告手続きは受付けてもらえます。申告期限から2週間以内の自主的な申告であれば、無申告加算税を課せられることはありません。万一期限内に申告できなかった場合でも、速やかに手続きを行い、ペナルティが発生しないよう注意が必要です。

3-4 納税

個人事業主が納付する税金は、所得税・消費税・住民税・個人事業税です。

①所得税及び復興特別所得税の納税時期

確定申告期限 3月15日

予定納税

第一期分:7月1日から7月31日 前年の所得税の3分の1

第二期分 11月1日から11月30日 前年の所得税の3分の1

予定納税とは前年の申告納税額が15万円以上だった場合に納付する前払いの税金です。7月と11月に前年の申告納税額に3分の1をそれぞれ前払いで納税する必要があります

なお予定納税については銀行や郵便局の口座より振替納税をすることができます。

(目安:所得金額が250万円以上になる場合は予定納税の対象となってきます)

(参考)課税所得金額

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円から330万円 | 10% | 97,500円 |

| 330万円から695万円 | 20% | 427,500円 |

| 695万円から900万円 | 23% | 636,000円 |

| 900万円から1800万円 | 33% | 1,536,000円 |

| 1,800万円から4,000万円 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

②消費税及び地方消費税の納税時期

消費税課税業者を選択している場合は確定申告が必要です。個人事業者の場合、提出期限は翌年の3月31日です。消費税免税事業者は納税の必要ありません。

消費税は、開業してから2年間は収める必要ありません。開業してから2年以上経過しても、前々年の課税売上が1000万円未満であれば、免税事業者でいることができます。ただし前年の上半期だけで、課税売上高が1000万円を超えると、課税事業者になる場合もあるので、注意が必要です。

年間売上が毎年1000万円以下の個人事業主は、開業から何年たっても、消費税を納税する必要はありません。

③住民税の納税時期

確定申告した内容は、国税局から各地方自治体に伝達されます。各自治体での処理を経て、6月上旬から中旬ごろに住民税の通知書が到着します。

住民税は一括納付又は分割納付が選択できます。

一括納付の場合の納付時期は、6月です。

分割納付の場合の納付期限は、6月・8月・10月・翌1月です。

④個人事業税の納税時期

個人事業税は、一律で290万円の控除があるため、所得金額が290万円以下の個人事業主は納付する必要がありません。

納付時期は8月・11月の2回です。

4 まとめ

最期にもう一度、決算から確定申告の流れをまとめます。

1 取引の確定・・・期中の取引内容を全て記帳します

2 棚卸の実施・・・在庫・原材料の数量を確定します

3 未収収益・未払経費の整理・・・決算期末を跨ぐ取引を整理します

4 固定資産の経費処理・・・減価償却・消耗品など処理方法を整理します

5 回収不能債権の処理・・・回収不能の未収金・売掛金を貸倒損失で計上します

6 青色申告控除等の活用・・・青色申告控除、専従者給与他の特典を活用します

7 その他経費処理の確認・・・家事関連経費やその他経費を確認します

8 申告書の作成・・・作成した収支内訳書に基づいて申告書を作成します

9 確定申告・・・期日内に確定申告を行います

10 納税・・・所得税他の税金を期日内に納付します

個人事業主の皆さんにとって「面倒」「よくわからない」と、苦手意識の強い確定申告ですが、こうしたポイントを押さえれば、ひとつひとつは難しいものではありません。全ての項目が皆さんに関係あるものでもありませんので、該当する項目をしっかり理解して処理してゆけばいいでしょう。

また経費処理や税務について正しい知識に基づいて処理していれば、税務調査にもある程度は対応できますのでご安心下さい。

実際の処理については税理士や税務署で確認しながら進めるとさらに安心できますので、心配な点は早めに確認し、解決しておきましょう。