決算書は企業の会計年度における経営成績や財務状況などをまとめた財務諸表となるため、その内容を分析することでさまざまな情報が得られます。決算書の情報はおもに経営者等による経営分析などで役立てられますが、営業、企画、経理などの担当者も自分の業務に活用することも可能です。

これから決算書の使い方を学ぶ必要性と具体的な決算書の使い方や活かし方を紹介していきます。

1 何故ビジネスマンは決算書の使い方を学ぶ必要があるのか

ビジネスマンが決算書の使い方を学ぶ必要性には、企業の状況把握、与信管理、顧客分析・ターゲット選定・ライバル分析に有効、投資分析等にも役立つといった4点が挙げられます。

・決算書のメリット

| 1 | 決算書から企業の状況や活動結果が判断できる |

|---|---|

| 2 | 与信管理に利用できる |

| 3 | ターゲット選定、ライバル分析ができる |

| 4 | 投資分析に利用できる |

1-1 決算書から企業の状況や活動結果が判断できるから

決算書は企業の会計年度における経営成績や財務状態などを示す活動結果の記録であるため、企業の経営状態の善し悪しが判断できます。

たとえば、決算書の数値などの情報は医療診断での検診結果の測定値や問診結果に相当するといってよいでしょう。医療診断では測定値等の情報にもとづいて診断が行われ、健康上の問題点や病気の可能性の有無などが判断されます。それと同じように決算書の数値は企業の健康状態をあらわしているものであるため、その数値を分析することで企業が良好であるかどうかの判断も可能なのです。

また、自社だけでなく他社の決算書を見ればその企業の状況が把握できるため、顧客管理での利用や新規取引のさいの判断などにも利用できます。そのため決算書を利用して企業分析するのは経営者や上位管理職だけでなく、営業、企画、経理などの担当者も活用できるわけです。

なお、決算書とは、貸借対照表・損益計算書・株主資本等変動計算書・キャッシュフロー計算書などの財務諸表などが該当します。

*キャッシュフロー計算書については上場企業以外の企業は作成義務がありません。

①貸借対照表

貸借対照表とは、企業のある時点における財産の状態(財政状態)を示す財務諸表で、バランスシート(B/S)とも呼ばれています。表の左側が資産、右側が負債と資本という構成になっており、「資産=負債+資本」というバランス構造になっているのが特徴です。

②損益計算書

損益計算書とは、企業の一定期間における経営成績を示す財務諸表で、略称でP/L(プロフィット・アンド・ロスステートメント)と呼ばれています。表の基本構造は、左側が費用と利益で、右側が収益という構成になっており、「費用+利益=収益」というバランス構造(勘定式)です。なお、外部報告用として作成される場合は、記載項目が上から下へ順番に並べられる報告式が使用されます。

③株主資本等変動計算書

株主資本等変動計算書とは、前期と当期の貸借対照表における純資産の部の各項目に関する変動をひとまとめにした、純資産の部の変動内容を示す財務諸表です。なお、それには配当の内容も示されています。

④キャッシュフロー計算書

キャッシュフロー計算書は、企業の一定期間の現金および現金同等物、つまりキャッシュの増減を示すものです。そこではキャッシュの流入と流出の数値がまとめられており、キャッシュの過不足が把握できます。そのため、利益は出せているのにキャッシュの不足で倒産する黒字倒産の兆候を早めにつかむことも可能です。

⑤決算短信

決算短信とは決算発表の内容をまとめたもので、証券取引所が上場企業に提出を要請している決算書の速報版ともいうべき公開資料です。つまり、上場企業のみが決算短信を作成・公表しています。決算短信は法律で定められたものではないですが、決算公告や有価証券報告書よりも早く公開され、また四半期に一度公開されます。そのため企業の状況を早く把握したい投資家などには重要な資料となっているのです。

その内容は、貸借対照表、損益計算書などの資料のほか、経営成績や財務状態の説明などの資料も含まれます。決算書の活用ではその財務諸表のデータを中心にして行われますが、将来の動向を予測するには経営成績等の説明といった定性的データの評価も重要になるでしょう。

1-2 与信管理に利用できるから

決算書はその内容や数値を分析することで、取引先が倒産しないか、売上債権の回収が困難にならないかといった与信管理の面でも役立ちます。

いくら売上が好調でも販売した代価が回収できなければ会社は倒産してしまうため、その回収までの管理もしっかり行わなければなりません。つまり、販売する相手企業が倒産しないか、代金の支払いに不安はないか、などのチェックが必要であり、その作業に決算書のデータが不可欠なのです。

すでに取引のある企業だけでなく新規に取引を始める企業に対しても、その企業の決算書の内容から財務状態やその安全性を調べておく必要があります。データの分析により安全性に問題があると判断した場合は、取引の縮小や停止などの行為により回収不能といった事態を回避することができます。つまり、決算書を活用すれば、貸し倒れというリスクの防止が実現しやすくなるのです。

1-3 ターゲットの選定やライバル分析に利用できるから

ターゲット顧客を選定するうえで対象企業の成長性や収益性を評価する必要がありますが、決算書を利用すればその判断も困難でなくなるでしょう。

ターゲット先を選定する基準はさまざまですが、対象企業において大きな成長の見込みがあることが前提の1つとして考えられます。成長性の判断は業績のなりゆきから読み取ることも可能なので、複数年度の決算書データがあれば可能です。売上高や営業利益率のなりゆきを見ることで、その企業の成長過程での凡その位置や勢いなども予想できるでしょう。

また、ライバル会社の決算書の内容を分析すればその強みや弱みが把握できるので、競争上の対策も講じやすくなります。ライバル企業に「売上高は大きいが利益率が低い」といった特徴があるなら、その内容を分析したうえでの戦略・戦術を立てていくこともできるはずです。

1-4 投資の分析に利用できるから

企業の投資には、買収目的、財テク(本業以外での資産運用による収益の確保)目的、事業強化(設備の更新や増強等)目的などがあり、各々で決算書のデータが活用されます。

たとえば、買収目的の場合、対象企業に対する成長の可能性の有無や程度、不良資産の保有などの財務リスクの有無などの確認が必要ですが、決算書の内容を分析すればそれも可能です。

また、財テク目的で株式投資をする場合など、投資先ならびに株価を評価する必要があり、それにも決算書のデータが重要になります。もちろん事業の拡大で工場や設備への投資を行う場合でも、売上、利益、キャッシュなどのデータを活用して投信の判断が行われます。

決算書のデータは過去の企業活動の記録ですが、直近のデータはその企業の現在の力を示すものでもあるため、投資の判断には欠かせない資料なのです。

2 決算書を安全性の確認や与信管理で活用する方法

決算書のデータは企業の安全性の確認や耐顧客での与信管理に利用できます。

下表の簡単な貸借対照表と損益計算書のデータを利用しながら、どのように活用できるかを確認していきましょう。

B/S(貸借対照表)

| 流動資産 200,000 現金・預金 20,000 売上債権 130,000 商品 50,000 |

流動負債 100,000 |

| 固定負債 150,000 | |

| 固定資産 150,000 (すべて有形固定資産) |

|

| 純資産 100,000 | |

| 資産合計 350,000 | 負債・純資産合計 350,000 |

(単位:千円)

P/L(損益計算書)

|

2-1 安全性の確認

企業の財政上の安全性を確認する場合、①短期視点、②長期視点、③資本調達構造視点のおもに3つから分析することができます。

①短期の安全性分析

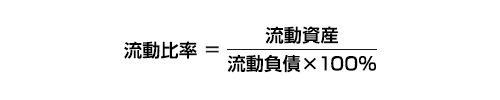

短期の安全性分析は、短期的な支払義務に対応できる短期的な支払手段が十分にあるか、という短期的な支払手段と支払義務の対応関係から安全性を確認する方法です。具体的には流動比率や当座比率の指標を利用して分析が行われます。

●流動比率は、流動負債(1年以内の支払義務)と流動資産(1年以内の支払手段)の割合をあらわす指標で、その計算式は以下のとおりです。

指標の値についての一般的な見方として、理想的には200%以上であることが望ましく、少なくとも100%以上であることが求められています。つまり、100%を下回るほど危険度が増すわけです。ただし、数値の善し悪しは企業が属する業界や業種により異なるので、業界平均値や複数の同業他社の値との比較が必要になります。

自分が勤める企業や取引先企業の流動比率が100%を切っている場合資金がショートすることがないか、その可能性について分析を進めるとよいでしょう。

上記のB/SとP/Lを利用した計算例:

流動比率=200,000÷100,000×100%=200%

∴値が200%あることから良好と判断されます。

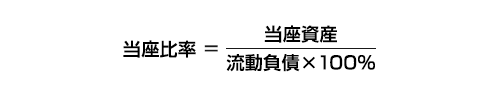

●当座比率は、流動比率の分子である流動資産をより回収がしやすい当座資産に置き換えたもので、企業の支払能力をより厳格に示す指標といえるでしょう。その計算式は下記のとおりです。

指標の数値は100%以上あることが望ましい状態で、100%未満は危険領域と考えられます。当座資産は「現金預金+受取手形+売掛金+有価証券-貸倒引当金」であり、流動比率のように現金化できるか定かでない棚卸資産が計算対象から外れているのが当座比率の特徴です。つまり、より正確な支払い能力で計算する指標であることから支払能力に対する評価の信頼性は高くなります。

なお、指標の数値の評価は流動比率と同様、業界平均値などとの比較が重要です。

計算例:

当座比率=(20,000+130,000)÷100,000×100%=150%

∴150%あることから良好と判断されます。

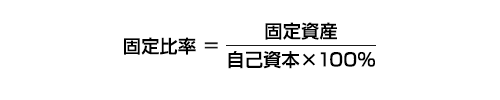

②長期の安全性分析

長期の安全性分析は、1年を超えて運用される固定資産が長期の安定的な調達手段でどう賄えているかを確認するもので、具体的には固定比率と固定長期適合率で行われます。

●固定比率は、固定資産が返済義務のない自己資本によりどの程度賄われているかをあらわす指標です。その計算式は次のようになっています。

固定比率の数値が100%を超えると、返済義務のある借入金等で賄っていることになるので、さらなるリスク分析が求められます。

計算例:

固定比率=150,000÷100,000×100%=150%

∴100%を超えており良好とはいえませんが、業界平均値などとの比較、固定長期適合率による評価も必要になります。なお、業種・業界で大きな差があるので要注意です。

●固定長期適合率は、固定資産が長期の資金調達手段によってどの程度賄われているかをあらわす指標で、その計算式は次のとおりです。

固定長期適合率の数値は100%未満が望ましく、超える場合は短期の負債により賄われていることになるため良い状態ではありません。長期にわたって投資の資金を回収する固定資産の返済に短期で返済義務のある流動負債でまかなうのは、返済負担が重くなり資金繰りの悪化に繋がることが懸念されます。

計算例:

固定長期適合率=150,000÷(150,000+100,000)×100%=60%

∴この企業の値は60%となっており100%を大幅に下回っています。長期で運用する資金を長期で返済する借入と返済義務のない自己資本の合計でカバーしていることになるため、おおむね健全といえるでしょう。

③資本調達構造の分析

資本調達構造の分析は、支払能力の分析という側面よりも自己資本と他人資本との関係から資金調達における安全性を確認するものといえるでしょう。具体的には自己資本比率や負債比率が利用されます。

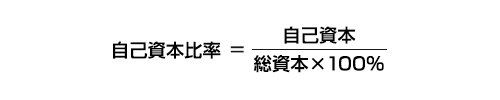

●自己資本比率は総資本(総資産)に占める自己資本の割合をあらわす指標で、数値が高いほど負債が少なく安全面では望ましいとされます。計算式は次のとおりです。

指標の数値は高いほど安全性は高く、低いほど安全性も低くなります。業界・業種によって平均の数値は異なるので、それらと比較して行うようにしましょう。一般的に40%以上あることが望ましいといわれることもありますが、業界によっては20%程度が平均になっているケースも少なくありません。

なお、利益率が高い場合一定の負債は節税効果があり収益面で有利となるケース(財務レバレッジ効果)もあります。そのため「負債は極力少ないほうがよい」という考えは必ずしも正しいとは言えず、安全性と収益性のバランスを適切にとることが望まれます。

たとえば、ソフトバンクの2017年3月期の自己資本比率は14.6%とかなり低い数値になっています。売上高営業利益率は11.5%、総資本経常利益率(ROA)は6.3%、同社の社債の利率は国内ものでおもに1%前半~3%、海外ものでおもに4%~6%です。同社のROAが社債の利率をおおむね上回っており、借金が多いもののそれに見合う以上の利益を確保できている状態といえるでしょう。つまり、借金が多くても支払利息以上の利益を稼げる利益率があるなら業績にマイナスを及ぼすことはなく、悪い経営ではないということになるわけです。

ただし、このように負債に依存した事業経営の場合、利益率が下がると借金の利息で利益が多く削られ赤字に陥るケースも珍しくありません。事業や投資が失敗すると、たちまち倒産という事態におちいりかねないので、行き過ぎた借金経営は注意が必要です。

計算例:

自己資本比率=100,000÷350,000×100%=約28.6%

∴財務省の法人企業統計調査のデータによると平成26年度の全産業(金融・保険業を除く)の自己資本比率は40.6%です。この数値から判断すると28.6%は良い数値とは言えません。ただし、業界によっては平均以上ということもあるので、その確認のうえでの評価が必要です。

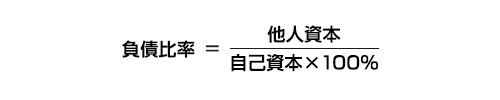

●負債比率は、自己資本と他人資本の割合、つまりそのバランスを確認する指標といえるでしょう。安全面では、数値が低いほうが安全性は高くなります。なお、計算式は次のとおりです。

この指標の値も同業他社などと比較して評価しましょう。

計算例:

負債比率=250,000÷100,000×100%=250%

∴250%は100%を大幅に超えた自己資本より他人資本が多い状態です。業界平均値やライバル企業との比較で評価する必要があります。

2-2 与信管理での活用

取引開始の是非を判断したり、取引で生じた売上債権を確実に回収したりするという与信管理には、決算書のデータが役に立ちます。

与信管理とは「対象企業と取引した場合代金は回収できるか」や、「いくらまでなら取引しても支払ってもらえるか」などの点を判断、設定、改善する行為です。

①取引開始の是非の判断に活用

取引開始の是非を決算書のデータから判断できます。具体的には安全面から判断することになり、2-1で確認した安全性分析が利用されます。それら以外の判断ポイントとしてはキャッシュフロー計算書の分析、「債務超過」などが挙げられます。

●キャッシュフロー計算書とは、企業の2期の貸借対照表の各勘定項目の差額と損益計算書の数値により、2期のキャッシュ(現金および現金同等物)の増減の内容を示す財務諸表です。その構成内容は、営業キャッシュフロー(営業CF)、投資活動によるキャッシュフロー(投資CF)、財務活動によるキャッシュフロー(財務CF)となっています。

キャッシュフロー計算書の内容を評価するポイントは、おもに営業CFおよび営業CFと投資CFの合計であるフリーキャッシュフロー(FCF)の内容になります。その主な見方は下表のとおりです。

| 営業CF | 投資CF | FCF | CFの状況に対する評価 |

|---|---|---|---|

| プラス | マイナス | プラス | 営業活動で獲得したキャッシュの範囲で投資活動をしているため健全と判断できる |

| プラス | マイナス | マイナス | 営業CFを上回る投資活動が実施されている状態となる。一時的な状態ならあまり問題ではないが続く場合は注意が必要 |

| マイナス | プラス | マイナス | 営業活動でキャッシュを流出しており、投資活動でもカバーできておらずCF的には健全といえない状態となる。リストラが実施されている際にみられることが多い |

| マイナス | マイナス | マイナス | 営業活動でキャッシュを流出させながら投資活動が継続されFCFがマイナスの状態であり、CF的には最も不健全な状態となる。投資が近い将来に営業CFの流入に結び付かないと危険な状態へ進む可能性が大きい |

大まかなポイントとしては、まず営業CFがプラスであることが重要になります。マイナスであるということは本業でキャッシュが流出しているため健全とは言えません。そのため営業CFのマイナスには注意し、2期連続マイナスなどになっている場合はその企業の経営内容を詳細にチェックすべきでしょう。

また、営業CFのマイナスに加え、FCFもマイナスである場合も要注意です。営業CFがマイナスにもかかわらず、投資によるキャッシュの流出が大きい場合、それが近い将来に回収できなければ経営は厳しい状態に追い込まれやすくなります。この状態が2期以上続いているような場合はその投資の回収可能性を十分に分析するべきです。

●債務超過とは、貸借対照表の純資産の部がマイナスになっている状態、つまり負債が資産を上回っている状態のことです。借金が増えるとともに赤字が続いてしまうと債務超過へと至るケースがよく見られます。経営者が貸手となっている場合などは倒産にならず事業が継続されていることもありますが、いつ倒産してもおかしくない状態なので、新規での取引は回避すべきでしょう。

②取引先の経営状況の判断に活用

取引している企業に対しては、すでに確認した安全性分析のほか収益性分析も有効かつ必要です。取引先企業の売上高や利益額が減少している、売上高に対して費用が増加しているなどは、経営状態として健全とは言えないためチェックが求められます。

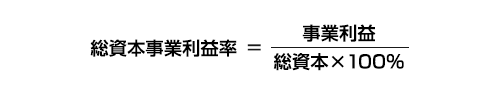

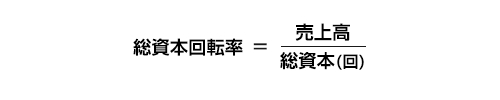

具体的には総資本事業利益率(ROA)、売上高営業利益率などの収益性の指標による分析となります。加えて効率性の指標である総資本回転率、売上債権回転率や棚卸資産回転率なども参考になるでしょう。

●総資本事業利益率(ROA)は総資本に対する事業利益の割合をあらわす指標で、以下の計算式で求められます。なお、事業利益は、「営業利益+受取利息・配当金+有価証券利息」の合計になります。

計算例:

事業利益=(40,000+5,000)÷350,000×100%=約12.9%

∴数値の判断には他社や業界平均値との比較分析が必要です。なお、設備投資が多い業界では総資産が大きくなる傾向があり、ROAも低くなる傾向が見られます。

また、総資本経常利益率(= ×100%)がROAとして認識されるケースも多いです。

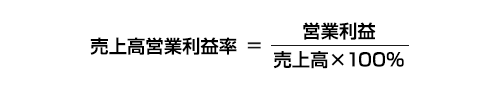

●売上高営業利益率は営業利益に対する売上高の割合をあらわす指標で、本業での儲ける力を端的に示す重要な指標です。この指標が下降傾向にある、業界平均値と比べて著しく低いといった場合は、要注意先として分析を深め経営の動向を注視していく必要があるでしょう。計算式は、以下のとおりです。

計算例:

売上高営業利益率=40,000÷400,000×100%=10%

∴なお、経済産業省の企業活動調査(平成28年3月発表)では平成27年度の製造企業の売上高営業利益率は 4.6%、卸売・小売企業は1.8%となっています。この数値から判断すると、10%の値は良好といえそうです。ただし、数値の判断には他社や業界平均値との比較分析も行いましょう。

●総資本回転率は、総資本をどう効率的に使い売上高を確保しているかをあらわす指標です。たとえば、1回転なら総資本を1回使い1年間の売上高を確保していることになります。

つまり、回転数が多いほど少ない資本で年間売上高を稼げることになり、効率的な事業活動をしているというわけです。逆に少ない場合は非効率的であり、事業活動に問題を抱えている可能性があるため、さらなる分析が求められます。また、複数年度の数値のなりゆきを見て下降傾向にある場合も要注意です。

計算例:

総資本回転率=400,000÷350,000=約1.14回

∴中小企業庁が発表している平成28年度中小企業実態基本調査によると平成27年度の全産業の総資本回転率は1.14回です。したがって、この企業が中小企業の分類に該当するならその総資本回転率は世間と同等であると判断されます。

●売上債権回転率は売上債権の効率性をあらわす指標で、売上代金の回収速度を示す指標といえるでしょう。回転数が多いほど回収速度が速いことを意味し資金繰りが楽になるなど経営上は健全であり、逆に回転数が少ないと回収速度は遅く不健全と判断されます。回転数が減少傾向にあったり、他社と比べて著しく少なかったりする場合は、原因追及などの分析を進める必要もあるでしょう。

計算式は次のとおりです。

売上債権回転率=(回)

*売上債権は期首・期末の平均を用いられることが多いです。

計算例:

売上債権回転率=400,000÷130,000=約3.1回

∴一般的に年6回以上が良好、年3回以下は良好でない、というような見方もありますが、全産業で約1.9回、製造業で約2.3、非製造業で約1.7回といったデータも見られます。対象企業の業界平均値や他社との比較が重要です。

この回数は1年で3.1回転しているので、12カ月÷3.3で計算すると約3.9カ月で売上債権を回収していることになります(回収期間)。

●棚卸資産回転率は棚卸資産の効率性をあらわす指標で、棚卸資産の消化速度を示しています。回転数が多いほど消化速度が速いことを意味しており、少なめの仕入れあるいは生産を繰り返して年間の売上高を稼いでいることになるわけです。1回の仕入量や生産量が少なくなれば、キャッシュの流出も少量ずつで済みやすくなるため安全面では好ましいといえます。

取引先の棚卸資産回転率が低下している、業界平均値よりも回転数がかなり少ない場合は要注意です。商品販売などの代理店・小売店の管理を行う業務ではチェックしておくべき重要な指標になるでしょう。なお、計算式は次のとおりです。

*棚卸資産(商品)は期首・期末の平均を用いられることが多いです。

計算例

棚卸資産回転率=400,000÷50,000=8回

∴棚卸資産回転率も絶対的な基準値はないため業界・業種ごとでの比較が重要です。たとえば、自動車業界(平成28年度)の場合、トヨタは約13.8回、ニッサンは約10.6回、ホンダは約11.1回というような状況になっています。このような業界内の他社との比較により自社の数値に対する適切な評価が可能となるわけです。

3 決算書をターゲット顧客の選定やライバル分析で活用する方法

決算書のデータは、新規顧客開拓・新規事業開発等での標的顧客の選定や競合会社の強み・弱みの分析にも活用できます。

3-1 ターゲット顧客の選定などに活用

どの企業を新規事業開発での有望先として候補にするかという判断基準はさまざまですが、安全面以外には成長性や収益性が重要になるでしょう。収益性は利益率に関する指標で判断でき、成長性はそれらの指標のなりゆきから判断できます。

①収益性の指標

指標としては、すでに出てきた売上高営業利益率のほか、売上高総利益率、売上高経常利益率などになります。

●売上高総利益率は一般的に粗利益率と呼ばれる指標で、売上高に対する売上総利益の割合を示すものです。商品やサービスのそれ自体の収益性を端的にあらわしており、この数値が業界平均値等より大幅に大きい場合は商品等の儲ける力は強いと判断されます。なお、計算式は次のとおりです。

また、安全性で利用するさいにも売上高総利益率は重要です。この数値が低下傾向にある、業界平均値と比べて低い場合、競争力の低下が危惧されるため事業内容の再評価などが求められます。

計算例:

売上高総利益率=100,000÷400,000×100%=25%

∴前に取り上げた中小企業実態基本調査によると平成27年度の全産業の売上高総利益率24.94%です。この企業が中小企業ならその売上高総利益率は世間並という評価になるでしょう。ただし、業界・産業別の平均値などとの比較は必要です。

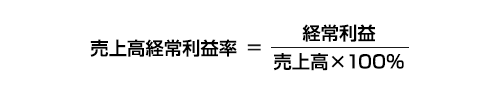

●売上高経常利益率は財務活動も含め、企業が通常行っている経営活動による収益性をあらわす指標です。つまり、特別な企業活動を除く通常の経営活動のトータルの結果、つまり企業の通常のトータルの力でどれだけ儲けられるかを示している指標といえます。業界他社より数値が高いなら企業としての収益性は高く競争力も強いといえるでしょう。

計算例:

売上高経常利益率=35,000÷400,000×100%=8.75%

∴見方は売上高総利益率と同様です。中小企業の売上高経常利益率は3.18%となっており、この企業が中小企業である場合この8.75%は良好と判断されます。

②成長性の見方

企業やその事業の成長性を見る場合、決算書のデータから売上高利益率を算出しそのなりゆきを確認することが求められます。

たとえば、売上高営業利益率について連続する3期の値を比べて、どの程度増加傾向にあるかで判断するわけです。つまり、対象企業の3期の数値を求め、それを業界平均値やライバル企業の数値と比較・評価します。業界平均値の伸び率が5%に対して、対象企業の伸び率が平均20%である場合などでは、数値的に対象企業の成長性は高いと判断できるでしょう。

なお、売上高総利益率でなりゆきを確認するのもよいですが、販売活動費用なども含む売上高営業利益率で確認するほうがより望ましいといえます。

3-2 ライバル分析で活用

ライバル企業との競争に勝ち抜くにはその企業の強みや弱みを把握し対策を打っていくことが不可欠で、そのためには決算書のデータからライバル分析を行うことも重要になります。分析にあたっては収益性や効率性が主な評価対象です。

①収益性の分析

どれだけ売上を上げ、利益を稼ぐ力があるかという収益性を確認してライバル企業の競争力を評価することは競争上の対応策を検討するうえで有効です。そのため、今まで見てきた売上高利益率の各指標の分析が重要になります。ほかには損益分岐点分析も有効でしょう。

●利益率の確認と比較

とくに売上高総利益率や売上高営業利益率を比較してどの程度の違いがあるかを把握し、差異が大きい場合は原因を追究しなければなりません。

たとえば、売上高が同程度なのにライバル企業の売上高総利益率が大幅に高い場合、その売上原価率に大きな差があると考えられます。つまり、ライバル企業のほうがより安く仕入れたり、生産したり、提供したりしているわけです。そのような場合にライバル企業に勝つには、商品の仕入方法や生産方法の改善、サービスの内容や提供の仕方の変更などが必要になるでしょう。

また、売上高と売上高総利益率が同程度なのにライバル企業の売上高営業利益率が大幅に高い場合、その販管費率に大きな差があると考えられます。つまり、ライバル企業の場合、商品やサービスを販売・提供する際のコストが大幅に少なく済んでいるということです。その場合にはライバル企業の販管費の中で、どのコストが少なく済んでいるかを確認していく必要があります。

たとえば、人件費が少ないようなら売上高人件費比率という指標で確認するとよいでしょう。この指標は売上高に対する人件費の割合をあらわすもので、計算式は次のようになります。

そして、売上高人件費比率についてライバル企業のほうが大きく下回る場合には人件費の構造を比較・分析し原因を追究したうえで対策を講じなければなりません。

計算例:この企業の人件費が30,000とすると

売上高人件費比率=30,000÷400,000×100%=7.5%

∴全産業における製造業の売上高人件費比率は約13.8%、非製造業は約14%といったデータがあり、その数値から判断するとこの企業の売上高人件費比率は低いといえるでしょう。なお、飲食サービス業、とくにその零細企業などでは30%以上になっていることも珍しくありません。複数の同業他社の値と比較して評価しましょう。

●損益分岐点分析

損益分岐点分析は、原価(Cost)、営業量(Volume)、利益(Profit)の関係を分析し、損益が分岐する点等を把握するための分析手法です。利益計画を策定する際に目標利益を実現するための営業量の把握や、損益がゼロとなる営業量である損益分岐点(BEP=Break Even Point)の把握等のために使用されています。

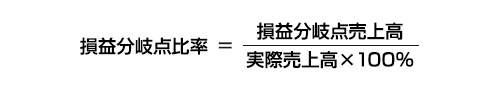

損益分岐点分析で重要となる指標には、損益分岐点売上高、損益分岐点比率と安全余裕率があります。

●損益分岐点売上高

Sは損益が0になる時の売上高、FCは固定費、αは変動比率としてとしてあらわすと、損益分岐点売上高は次の計算式で求められます。

S(損益分岐点売上高)=FC/(1-α)が計算式となります。

*変動費率は、「変動費÷売上高」で計算されます。

計算例:実際売上高が100,000、変動費70,000、固定費が20,000とすると

S(損益分岐点売上高)=20,000÷(1-0.7)=約66,667 となります。

*変動費率=70,000÷100,000=0.7

∴約66,667が、損益が分岐する、つまり利益が0となる売上高になるわけです。

●損益分岐点比率は損益分岐点売上高の実際売上高に対する割合をあらわす指標で、収益獲得能力における安全度をあらわす指標とも言えます。具体的には、その値が低い場合安全度は高く、値が高い場合には安全度は低くなる、ということが判断されるのです。

この比率が低いほど、企業は少ない売上高でも利益を稼げる力を有しており、売上高の減少というリスクにも強いため競争力は高いといえるでしょう。

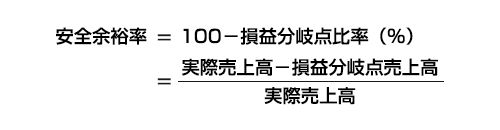

●安全余裕率は実際売上高と損益分岐点の差がどの程度あるかを示す指標で、収益上の余裕度をあらわす指標といってよいでしょう。安全余裕率を確認すると、今の売上高がいくら増減すれば損益分岐点になるか判断できます。この数値が高いほど売上高の減少による赤字になりにくいことになり、売上減少リスクに強いということになるわけです。なお、計算式は次のとおりです。

たとえば、実際、売上高が1億円、損益分岐点売上高が7,500万円なら安全余裕率は、(10,000-7,500)÷10,000=25%となります。もしライバル企業の安全余裕率が30%なら自社のほうが売上減少リスクに弱いということになるのです(つまり、自社のほうが、売上の減少が進むと赤字になりやすい)。

安全余裕率を向上させる方法は、売上高の増加と損益分岐点(売上高)の引き下げになります。具体的な向上方法は変動費の削減、固定費の削減、売上数量の拡大、販売単価のアップです。ライバル企業の安全余裕率が自社よりも高い場合、変動費が少ない、固定費が少ない、売上高が大きい、販売単価が高い、などの点を確認してみるとよいでしょう。

②効率性の分析

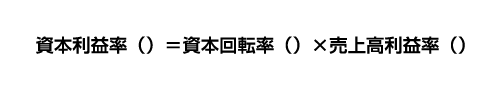

効率性の高さは競争力の向上に繋がるため総資本回転率などの企業活動の効率性をあらわす指標の分析も重要になります。なぜなら収益性を構成する要素の1つが効率性だからです。

上記の式では、資本利益率が資本回転率と売上高利益率の積で得られることがわかります。利益率があまり高くなくても効率的に商品・サービスを何回も提供できるなら多くの収益を稼ぐことも可能というわけです。

回転率で分析する場合、総資本回転率で比較しライバル企業との差がある場合にはすでに確認してきた売上債権回転率、棚卸資産回転率などの確認が求められます。それ以外では有形固定資産回転率の分析も有効でしょう。

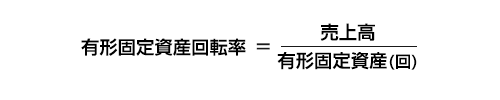

●有形固定資産回転率は有形固定資産の効率性をあらわす指標で、回転数が多いと有形固定資産の稼動率が高く効果的に利用されていると評価できます。なお、計算式は次のとおりです。

この指標でライバル企業との差が大きい場合、有形固定資産の内容や使用方法などを比較分析し、原因を追究することが重要になります。

計算例:

有形固定資産回転率=400,000÷150,000=約2.7回

∴業種・業態で数値の平均値は大きくかわります。たとえば、製造業なら3.3回、建設業が7.2回、小売業が7.8回といったデータもみられるので、それらのデータと比較した分析が必要です。

4 決算書を投資で活用する方法

他社の事業を買収したり、その企業そのものを買収したりするという投資を検討する際には、その企業の決算書のデータを分析して判断することも必要です。また、財テク目的で他社の株式を購入する場合の株価分析などにも決算書のデータの活用が求められます。

4-1 買収等の投資に決算書を活用

事業や企業を買収するためには、それらが有する価値を算定する必要があります。事業や企業の価値の算定方法はいくつかありますが、ここでは代表的なキャッシュフロー割引モデルを紹介しましょう。

①キャッシュフロー割引モデルによる価値の算定

企業価値等で利用するキャッシュフロー割引モデルは、将来にわたって得られるであろう(予測)FCFを加重平均資本コスト(WACC)で現在価値に割り引いて求める方法です。なお、この方法は一般的にDCF(ディスカウントキャッシュフロー)法と呼ばれています。

*この場合、WACCが割引率として使用されます。

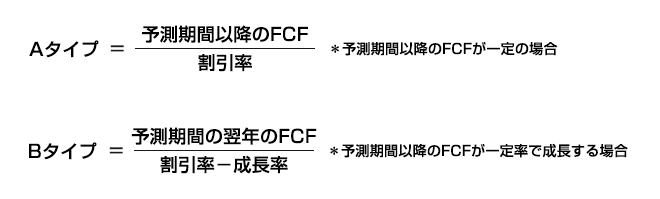

このモデルにもいくつかタイプがありますが、継続価値を含む次の式で求めるタイプを紹介します。

企業価値=将来における一定の予測期間のFCFの現在価値+その予測期間以降の継続価値の現在価値(+非事業資産)

なお、継続価値とは予測期間以降のFCFの合計で、次の2つの考え方がありますが、下記Bタイプの採用が多いかもしれません。

●手順1:将来の一定の予測期間のFCFを求める

まず、下記の計算式を用いて予測期間における各年度のFCFを計算しましょう。

FCF(簡便法)=営業利益×(1-税率)+減価償却費-運転資本増加額-投資額

たとえば、予測期間はX01年からX03年までで、その予測による営業利益等の①~④のデータが下表のようになっているとします。その場合、X01年のFCFは9、X02年は10、X03年は12となるわけです。

| X01年 | X02年 | X03年 | X04年以降 | |

| ①営業利益 | 15 | 20 | 25 | |

| (営業利益× 0.6) | 9 | 12 | 15 | |

| ②減価償却費 | 5 | 5 | 6 | |

| ③運転資本増加額 | 3 | 5 | 5 | |

| ④設備投資額 | 2 | 2 | 4 | |

| FCF | 9 | 10 | 10 | 153 |

*税率を40%と仮定

*運転資本増加額=売上債権+棚卸資産-仕入債務

*単位:億円

●手順2:継続価値の算定

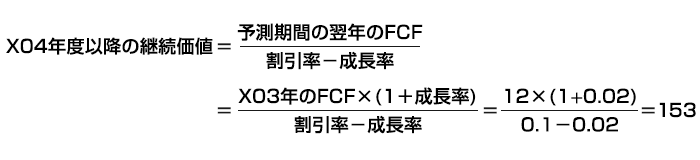

継続価値は予測期間以降のFCFの合計として求めますが、その場合、予測期間の最終年度のFCFが永久に継続されるものと仮定して計算されます。なお、FCFの成長率が2%、WACCが10%(割引率)と仮定すると継続価値の計算は以下のとおりです。

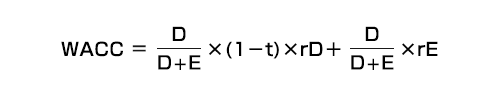

WACCとは加重平均資本コストのことで、負債コストと自己資本コストを加重平均して求められます。なお、計算式は以下のとおりです。

*E:自己資本の価値、D:他人資本の価値、rD:Dの資本コスト、rE:自己資本の資本コスト、t:税率

*なお、自己資本コストはCAPMというモデルなどによる計算で求められるケースが多いですが、やや専門的になるので業界平均の値などを参考にして使うとよいかもしれません。

参考例:国内上場企業平均約10%、石油・石炭約9.8%、輸送機器約9.6%、商社約7.8%、銀行約9.5%、小売約5%、陸運約7.4%、食品約4.8%、通信約5.2% など

*他人資本コストは「支払利息÷借入債務×100%」で求めるとよいでしょう。

● 手順3:各年度のFCFと継続価値のFCFを、WACCを使って現在価値に割り引き合計額を求める

X01年:9÷(1+0.1)=8.18

X02年:10÷(1+0.1)2=8.26

X03年:12÷(1+0.1)3=9.02

継続価値:153÷(1+0.1)3=114.95

企業価値=8.18+8.26+9.02+114.95=140.41億円

*金融資産などの非事業資産を加えられるケースも少なくありません。

*n年後のFCFを現在価値に割り引く計算式は「FCFn÷(1+WACC)n」です。

以上は企業価値の算定について確認してきましたが、事業買収における事業価値の算定も同様のDCF法が利用できます。ただし、対象事業に関するFCFなどの各データを入手する必要があり、算定は容易ではないでしょう。

4-2 他社の株式を購入する場合の株価分析に活用

株式投資の銘柄選定を行う場合、決算書のデータを活用した投資判断も可能です。銘柄選定の方法はさまざまですが、おもに収益性、成長性や割安感の点で判断されるケースが多いでしょう。

①収益性や成長性で選ぶ場合

成長性で銘柄を選定する方法とは、今後の収益を大きく伸ばしその結果株価も大幅に上昇しそうな銘柄を選ぶという方法になります。すでに起業している企業が対象の場合、売上高営業利益率や売上高経常利益率のなりゆきを確認し、その伸び率の高い銘柄が候補となり得ます。また、決算短信の経営成績の概況などの定性的な情報を確認し今後の成長が期待できるかどうかを確認するのもよいでしょう。

収益性で選ぶ場合は、売上高営業利益率や売上高経常利益率などを確認し、業界平均値などと比較して高い銘柄を選ぶという方法が考えられます。

②割安感のある銘柄を選ぶ場合

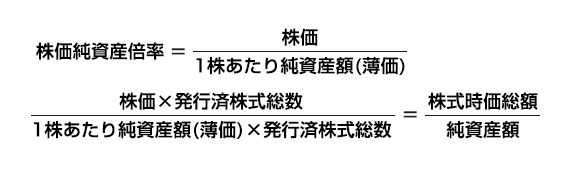

割安感があるというのは同じ業界のライバル企業や業界平均の株価に比べかなり低い株価であることを指します。それを判断するには、株価純資産倍率(PBR)や株価収益率(PER)などの分析が有効です。

●株価純資産倍率(PBR)の計算式は「株価÷BPS(1株当たりの純資産)」で、単位は「倍」になります。評価の仕方としては、PBRが1倍を下回ると一般的に割安と判断されます。もちろん同業他社や業界平均などとの比較が重要です。

たとえば、「X銘柄のPBRが1.8倍、Y銘柄が0.9倍」である場合、1倍を下回るY銘柄が割安と判断されるわけです。なお、計算式は下記のとおりです。

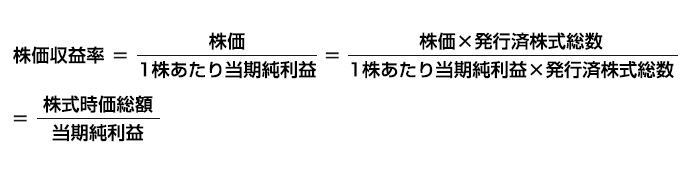

●株価収益率(PER)の計算式は「株価÷一株当たり利益(EPS)」で、単位は「倍」になります。評価の仕方としては値が高いほうが割高、低いほうが割安と判断されます。割安と判断される絶対的な数値は存在せず、ライバル企業、業界平均値、過去の水準との比較で評価することになります。

たとえば、「S銘柄のPERが30倍、T銘柄が20倍」の場合、T銘柄のほうが割安と判断されるわけです。なお、計算式は次のとおりです。

計算例:

発行済株式総数:50百万株、資産(簿価):90,000百万円、負債(簿価):50,000百万円、株価(時価):8,000円、当期純利益:6,000百万円の場合

1株あたり純資産額=(90,000百万円-50,000百万円)÷50百万株=800円

PBR=8,000円÷800円=10倍

1株あたり当期純利益=6,000百万円÷50百万株=120円

PER=8,000円÷120円=約66.7倍

以上のように決算書データを利用してPBRやPERを計算することはできますが、これらは過去のデータによる値です。つまり、これからの変化を予想できるわけではないので、決算短信の経営成績などの定性情報を確認して大きな変動がありそうかといった評価もしておくべきでしょう。