会社を設立し、従業員を雇用する場合、採用に至る手順や法令等の規制に対応した規程類の整備が必要となります。また、内定通知発送後、入社前後にトラブルが発生するケースも多く、将来へわたっての雇用環境の整備とともに、労務トラブルの未然防止策と発生時の対処法等についても準備が必要となります。この記事では、会社設立から従業員の採用、及び労働契約締結以降に必要となる手続きと注意事項について解説します。会社設立を予定されている起業家の方は是非ご参考になさって下さい。

1 会社設立の流れ

現行会社法の下では、「株式会社」のほか、持分会社である「合名会社」、「合資会社」、「合同会社」の4形態の会社があります。知名度では株式会社が勝りますが、近年は、手続きの簡便さと設立費用の安さ、設立後の経営の自由度が高いという点が評価されて「合同会社」の設立が増加しています。

この記事では、株式会社と合同会社の設立手順について解説します。なお、文中、会社法の条項を「法〇条〇項」と記載します。

1-1 株式会社・合同会社の設立手順

株式会社・合同会社ともに、本店所在地を管轄する法務局で設立登記をすることによって成立します(法49条・同579条)。設立登記に至るまでの手順は次のような流れとなっています。

(表1)株式会社及び合同会社の設立登記までの手順

| 株式会社 | 合同会社 | |||

|---|---|---|---|---|

| 手順 | 必要な手続 | 法令等の根拠 | 必要な手続 | 法令等の根拠 |

| 1 | 発起人を決める | – | 会社の定款記載事項について決める。 | – |

| 2 | 定款を作成する | 法26条・27条 | 定款を作成する。 | 法575条 |

| 3 | 公証人による定款の認証 | 法30条 | 代表社員の選任(決めなくても良い)。 | 法599条 |

| 4 | 検査役を選任する(定款認証後遅滞なく) | (法33条)この手続きは現物出資がある場合等に必要です。 | 出資の履行。 | 法578条定款作成後、設立登記までに履行。 |

| 5 | 設立時発行株式に関する事項の決定 | (法32条)発起人の引受株式・資本金・資本準備金の額等。 | 業務執行社員が法人の場合の職務を行う者の選任。 | 法598条 業務執行社員に法人が含まれるとき。 |

| 6 | 発起人の出資の履行 | (法34条)出資引受け後遅滞なく履行。 | 設立登記。 | 法579条 |

| 7 | 設立時役員の選任 | (法38条)出資の履行完了後遅滞なく設立時取締役を選任。 | – | – |

| 8 | 設立時取締役等による調査 | (法46条)選任後遅滞なく、設立手続きが法令・定款に適合しているか調査。 | – | – |

| 9 | 設立登記 | 法49条 | – | – |

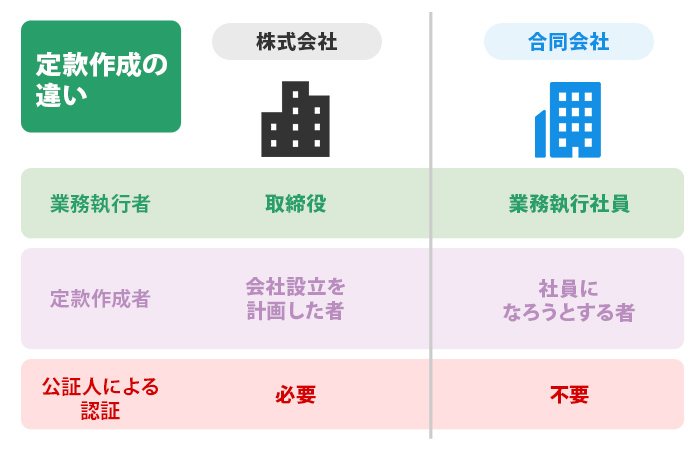

株式会社の場合、まず発起人を決定することになりますが、実務的には定款の作成から会社設立手続きが始まります。これは、合同会社も同様で、両者ともに定款によって会社の骨格が固まります。定款は、法的な要件を備えるためだけではなく、将来へ向けて会社を成長させていくための基礎となる重要な文書です。

このため、会社成立後に職務の執行を担う取締役(株式会社)や業務執行社員(合同会社)には、「法令」とともに「定款」の遵守が義務付けられています。また、対外的にも重要な文書であり、会社の本店ならびに支店への備え置きが義務付けられるとともに、株主や債権者からの閲覧謄写請求に応じなければなりません。

会社設立時に作成する定款は「原始定款」と言い、株式会社の場合は、会社設立を計画した者が作成し、発起人が署名又は記名押印し、公証人の認証を経て初めて定款としての要件を満たすことになります。なお、公証人の認証を要するのは、原始定款のみであり、会社成立以降の変更等に関しては不要です。

一方、合同会社の場合は、社員(注1)になろうとする者が定款を作成し、その全員がこれに署名又は記名押印することで効力を持つことになります。合同会社の定款には株式会社のような公証人による認証が不要であり、この点においても会社設立手続きが簡略化されていることがわかります。また、定款自治の範囲が広く、法定事項であっても定款で別の定めをすることができる項目が非常に多いのが特徴です。

(注1)持分会社の社員

合同会社と「合名会社」及び「合資会社」は持分会社と呼ばれ、「株式会社」とは性格が異なる会社区分となっています。持分会社の出資者は「社員」と呼ばれ、株式会社の「株主」と法的な性格も機能も異なります。この「社員」という立場は、会社の従業員という概念ではなく、会社の業務執行権を有しています(法590条第1項)。

1-2 機関設計

定款の作成前に、株式会社の場合は機関設計が必要となります。会社設立後、業務の執行を円滑に行うためには、法人としての意思決定をする機関と、その役割を明確にしておく必要があるからです。これは、定款に定める事項にも関係しますので、入念に検討しなければなりません。機関設計の類型は次のパターンが考えられ、この中から自社の目指す姿や設立時の規模等を勘案して決めることになります。なお、株式会社においては、株主総会は必置機関ですので、(表2)には記載されていないことにご留意下さい。

(表2)株式会社の機関設計の組み合わせ

| 機関の組み合わせ | 摘 要 | |

|---|---|---|

| ① | 取締役のみ | 株式会社は取締役一人以上が必要で、取締役一人でも設立できます。発起人が会社設立後取締役に就任すれば、その取締役一人の登記で済みますし、以後の運営も自由度が高いため、小規模な会社向けの機関設計と言えます。 |

| ② | 取締役と監査役 | 監査役は、会社の規模に関係なく「業務監査」と「会計監査」の権限を有します(法381条)が、株式の譲渡制限がある会社においては、定款で監査役の権限を会計監査に制限することができます(法389条1項)。監査役の設置は、取締役の業務執行に対する牽制機能を備えることになりますので、対外的信用度が向上します。しかし、取引範囲が限定される小規模な会社では、設置する必要性は低いと考えられます。 |

| ③ | 取締役と会計参与 | 会計参与は、取締役と共同して計算書類を作成することが任務ですが、会計参与に就任できるのは、公認会計士、監査法人、税理士、税理士法人などの専門家に限られています(法333条1項)。会計参与設置によって、会社の財務諸表等の信用度が向上します。 |

| ④ | 取締役、監査役、会計参与 | 監査役と会計参与を置くパターンです。対外的には、見栄えも、受ける印象もよく信用力は高まるものの、この組み合わせは、小規模の会社では、監査役の設置目的が曖昧になり、監査体制が形骸化する可能性があります。 |

| ⑤ | 取締役会と監査役 | 最もポピュラーな設計です。取締役会は取締役3名以上で構成され(法331条5項)、会社の最高意思決定機関である株主総会を開かずに、かなり多くの部分の意思決定が可能となります。ただし、取締役会を設置した会社は、監査役若しくは会計参与又はその双方を設置しなければならないケースもあるため、留意しなければなりません。 |

| ⑥ | 取締役会と会計参与 | 監査役を置かず、会計参与と取締役会の組み合わせです。財務諸表の信頼性を高めるとともに、取締役の業務執行を取締役会が監視する体制です。 |

| ⑦ | 取締役会、監査役会計参与 | 対外的信用力の向上を目的とする体制です。機能すれば組織マネジメント上も有効な体制といえます。 |

なお、合同会社においても、社員が多い場合などは「社員総会」を設ける必要がでてきます。これは、株式会社でいう株主総会と同じ「機関」といえます。このため、社員総会を設ける場合は、定款の任意的記載事項(後掲)として定めることになります(法577条)。

1-3 定款の作成

定款の記載事項には、法令上必ず記載しなければならない「絶対的記載事項」と、記載しなければ効力を生じない「相対的記載事項」、及び、各会社が任意に記載することができる「任意的記載事項」があります。合同会社の相対的記載事項は、定款自治の範囲が広いため、法定事項と違う定めをすることができる事項は30項目を超えます。今回は、以下に、株式会社・合同会社の絶対的記載事項と任意的記載事項を紹介します。

(表3)定款の絶対的記載事項と任意的記載事項

| 株式会社 | 合同会社 |

|---|---|

(絶対的記載事項)

|

(絶対的記載事項)

|

(任意的記載事項)

|

(任意的記載事項)

|

1-4 会社設立登記

定款の作成が終わると(株式会社の場合は認証を経た後)、(表1)の手順に従って会社の設立登記申請へと手続きを進め、本店所在地において設立登記をし、会社が成立します。会社別の登記申請書への記載事項については次のとおりです。

(表4)登記申請書への記載事項

| 株式会社 | 合同会社 |

|---|---|

|

|

登記申請書の様式は、法務局のホームページから取得可能です。また、表中の株式会社・合同会社ともに「4.登記すべき事項」は、事前にオンラインで提出することになりますので、オンライン手続きを済ませ、その旨記載しなければなりません。

1-5 会社設立費用

会社設立費用は、株式会社と合同会社では異なります。両者の設立に要する費用は下記の通りとなります。なお、この数値は自分で手続きを行うことを前提としたものであり、手続きを司法書士などに依頼する場合は、別途費用が必要になることにご留意ください。また、手続きを代行する金額は、司法書士によって若干異なりますので、必要に応じて確認していただくことになります。金額は、代行手続きのサービス内容をどこまで含めるかによって異なり、概算で5万円~10万円と幅があります。

(表5)会社設立費用の目安

| 項目 | 株式会社 | 合同会社 | 備考 |

|---|---|---|---|

| 定款認証印紙代(注2) | 0円 | 0円 | 電子定款を利用。 |

| 公証人による定款認証費用 | 50,000円 | 0円 | 合同会社は公証人による認証は不要。 |

| 登録免許税(注2) | 150,000円 | 60,000円 | 最低額で記載。 |

| 設立費用 計 | 200,000円 | 60,000円 | 手続の代行費用を含んでいない額。 |

(注2)定款認証に係る印紙代は、電子定款の場合は不要ですが、紙の定款の場合は、株式会社・合同会社ともに4万円となります。また、登録免許税については、株式会社・合同会社ともに資本金の0.7%で算出した額が原則ですが、計算した額が最低額に満たないときは、株式会社が15万円、合同会社が6万円という最低額が適用されることになります。

持分会社とは何? 株式会社との違いは?

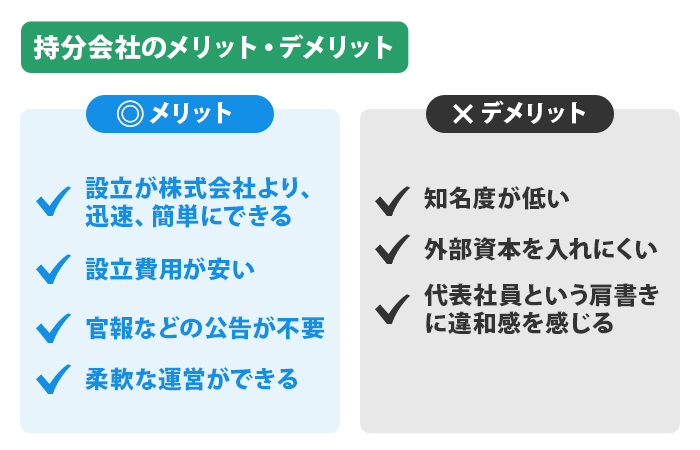

「持分会社」という言葉は意外と馴染みがないかもしれません。現在メジャーな会社形態の一つである「合同会社」、歴史の長い会社の形態で存在する「合資会社」、「合名会社」の3種類をまとめて「持分会社」と呼びます。3種類とも現在設立はできますが、現在では合資会社、合名会社が使われることは少なく、持分会社を設立する場合、ほとんどのパターンで合同会社が使われます。各法人の形態を含め、持分会社についてご紹介します。

1-6 持分会社の特徴

合同会社は、近年比較的知名度も高くなってきた一方で、合資会社・合名会社については、歴史のある会社(特に酒造会社)など、かなり数が限られる印象があります。

・合同会社の特徴

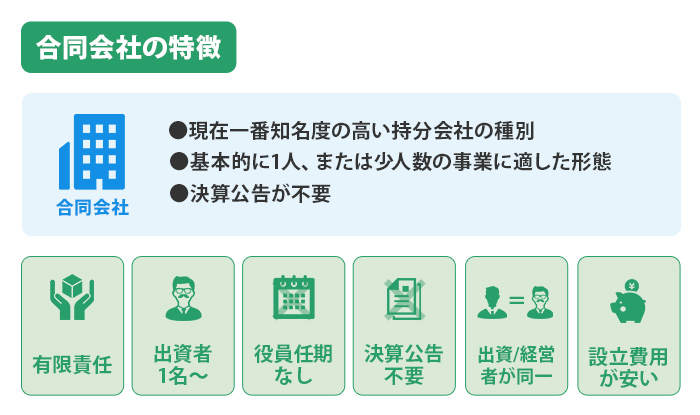

合同会社は、現在一番知名度の高い持分会社の種別といえます。合同会社は、2006年の会社法改正より設立が認められるようになり、基本的に1人、または少人数で事業を行う際に適した形態となっています。合同会社の特徴は以下の通りです。

①出資者の責任範囲は、資本金の範囲内

合同会社の場合、出資者は、「出資したお金の範囲まで責任を負う」という「有限責任」という仕組みになっています。

一方、後述の合資会社は有限責任の人と無限責任を負う人が混在、合名会社は全社員が無限責任を負います。出資者で無限責任の場合、出資した金銭以外の負債・損害賠償などについても責任を負う必要があります。

かみ砕いていうと、合同会社に100万円出資して、会社が1,000万円の負債を抱えた場合、合同会社であれば出資金の100万円を失うだけです。

しかし、合資会社の無限責任社員、合名会社の社員、つまり出資者である場合は、出資部分を超える負債についても負担するおそれが出てきます。また、訴訟などで損害賠償を負う責任が発生した際も、社員が無限責任を負うこととなります。

「合同会社の場合は全社員が有限責任」という点が、持分会社の中でほとんど合同会社が選ばれる大きな理由と言えます。

②出資者が1名からなので、小規模な会社、1人会社、資産管理会社などに向く

合名会社は1名以上の無限責任の出資者(全員が無限責任)、合資会社は有限責任社員、無限責任社員それぞれ1名以上の出資者が必要です。しかし、合同会社は1名以上の出資者がいれば設立できるという身軽さがメリットです。

③役員は1名以上ですみ、任期を定めずに済む

役員は株式会社と同様1名でよく、株式会社であるような「2年~10年の任期を定め、任期が来たときには法務局に手続きをする」という必要がありません。

④決算公告が不要

これは、合同会社に限らず合資会社、合名会社も同様ですが、毎年の決算に関する、官報やWebサイトなどを通した公告が不要です。(もちろん、決算手続きを行うことは必要で、あくまで内容を官報などの形で外に出す義務はないということです)

そのため、公告の各種費用がかからない、第三者に決算状況を見られずに済むというのは、合同会社を初めとする持分会社のメリットと言えます。

⑤出資者と経営者が同一

合同会社を初めとする合資会社、合名会社の「持分会社」は、「出資者=経営者」という側面を持ちます。

そのため、経営メンバー以外の第三者から出資を受ける場合は、合同会社などの持分会社ではなく、株式会社に改組する必要があります。

そのため、設立後に外部資本を入れていきたい場合は、合同会社などの持分会社より株式会社の方が都合がよいと言えます。

⑥設立費用が株式会社より安い

合同会社の場合、公証人役場での定款認証(約52,000円かかる)が必要ないことや、登録免許税が60,000円から(株式会社は150,000円から)ということから、概ね株式会社より142,000程度安価に設立できます。(専門家費用も、合同会社の場合が安いケースが多いです)

また、専門家の費用はかかりますが、専門家に電子定款認証を行ってもらうと、株式会社・合同会社ともに定款への4万円の印紙貼り付けが不要となります。

専門家の費用を払っても、手間や印紙代の削減を考えると、専門家に会社設立を依頼することがおすすめといえます。

・合資会社の特徴

次は、合資会社の特徴に触れていきます。

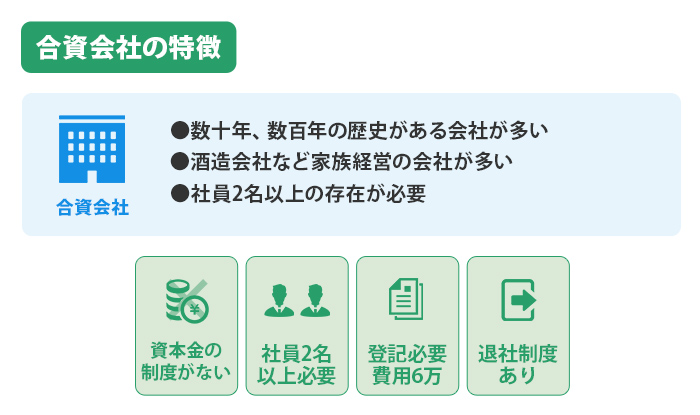

合資会社は、数十年、数百年の歴史がある会社、特に酒造会社など家族経営の会社が合資会社の形態を取るパターンが多い一方、IT、Webデザインなどの会社で合資会社の形態を取る事業者も少なからず存在します。

このように、必ずしも「合資会社」だから歴史がある会社とは限らず、新しい事業形態の会社でも合資会社は存在します。

①資本金の制度がない

資本金の制度がないため、現金などによる出資の必要性がありません。これは合名会社も同様ですが、「資本金が必要ない」というのは意外に思われる方もいらっしゃるかと思います。

以前は、株式会社の設立には1,000万円以上の資本金、有限会社(現在は、みなし有限会社として、実務上は株式会社と同じ取り扱いをされます。株式会社が資本金1円から設立できる現在、有限会社は歴史もあり、ある程度の資本もあるということから、あえて今も有限会社のままであるという会社も少なくありません)の設立には、300万円以上の資本金が必要でした。

そのため、資本金を要せず設立できる、合資会社・合名会社にはニーズがあったといえますが、現在のように資本金の下限額がなくなった現在では、合資会社・合名会社をあえて設立する意味というのが薄れました。

②社員(株式会社で言う株主)が2名以上必要で、1人以上は「無限責任社員」であることが要される

合資会社の場合、社員は、無限責任社員と有限責任社員に分かれます。

無限責任社員は、前述の通り、法人のあらゆる行為において、資本金以上の責任を負う必要があります。一般的なケースでは、経営の中心になる人物が、無限責任社員となります。

有限責任社員は、経営には関与しますが、出資金以上の責任を追う必要はありません。

③社員2名以上の存在が必要であるため、社員が1名になったら、合名会社か合同会社に改組する必要がある

合資会社は、「(複数の出資者の)資本を合わせた」会社ですので、出資者が1人になれば、別の社員に新しく加わってもらうか、組織を合名会社か合同会社に変える必要があります。

④登記の必要はあり、費用は6万円

定款認証などの手続きは必要ないですが、法務局へ会社を登記する必要はあり、登録免許税の費用として6万円がかかります。この点は、合同会社、合名会社も同一です。

⑤「退社」という制度がある

合資会社・合名会社の場合、会社の経営から外れる「退社」という制度が存在します。その際、出資に関しても払い戻しを請求することが可能です。

退社には「法定退社」と「任意退社」の2種類があります。

法定退社は、社員の死亡や合併、総社員の同意、その他定款で定めた事由ややむを得ない事情による退社、任意退社は社員の意思・事情による退社で、原則としては会社法第606条第1項で6ヶ月前まで退社予告をする必要がありますが、第3項では、やむを得ない事情があるときはいつでも退社できると定めています。

・合名会社の特徴

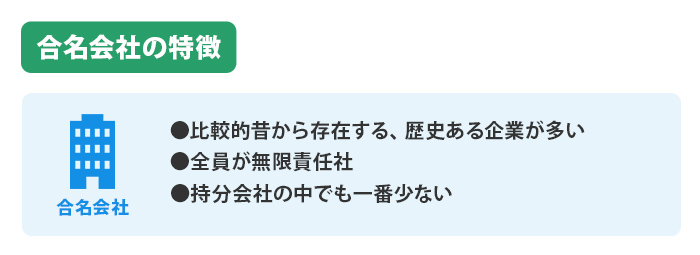

合名会社についても、比較的昔から存在する、歴史ある企業というケースが多いです。特徴については、下記の通りです。

①出資者は1名からでよいが、全員が無限責任社員である

複数の出資者を必要とする合資会社と異なり、出資者は1名からという形が取れます。(過去は2名からでしたが、新会社法により1名からでも可能となりました)ただ、出資者全員が無限責任を負うという形となりますので、その点は留意した方がよいでしょう。

②存在が極めて珍しい

国税庁の平成29年度調査によると、全国における単体法人での合名会社の数は、3,813社、合資会社が16,109社、合同会社が82,745社と、持分会社の中でも一番少なくなります(なお、株式会社は2,523,470社存在します)。

1-7 持分会社を設立するメリット

持分会社全体において、「設立が株式会社より、迅速、簡単にでき、費用も少ない、官報などの公告が不要」という、コスト面でのメリットは大きいです。

また、株式会社に比べて制度設計が柔軟なので、柔軟な運営ができるというメリットもあります。

合資会社・合名会社は、株式会社や有限会社を設立するために、大きな資本が必要な時代であれば、まだ設立する意味がありました。

しかし、合同会社が資本金1円から設立(実務上は最低でも数十万から1,000,000円は入れるケースが多いですが)できる現在、会社の損失に対し無限責任を追うおそれもある、合資会社(無限責任社員のみ)・合名会社は、あえて作る意味は低いと言えます。

設立費用等を含めても、合同会社と、合資会社・合名会社の設立コストはさほど変わらないので、社員(株主)全員が有限責任であるという合同会社が選ばれるのは、自然なことといえます。

1-8 持分会社と株式会社、どちらを設立するか

2006年の新会社法制定などで「資本金が安価で有限責任の合同会社」ができたことで、合資会社や合名会社を設立する意味は非常に薄れたと言えます。

加えて、持分会社の意外なデメリットとして、「合同会社」「合資会社」「合名会社」とも、世間では意外と知名度は低いため、株式会社と違い「合同会社って何ですか?」など尋ねられることも考えられます。

株式会社であれば、単純に違和感をもたれることはないため、持分会社全般のデメリットは、各形態の知名度が低いということも言えます。

また、会社を伸ばしていく場合も、合同会社、合名会社、合資会社の場合は社員(株主)と経営が同一ですので、外部資本を入れにくくなります。

ですので、最初から成長を考えている場合は、株式会社の形態にしておく方が無難といえます。

一方、取引先の要請や時間の都合などで、一刻も早く会社を設立したい場合は持分会社、特に合同会社が適していると言えます。

公証人役場での定款認証が、日にちとして数日~1、2週間(公証人役場の開き具合にもよります)かかりますので、この期間と定款認証費用の約52,000円をカットできるのは大きいです。(また、登録免許税が株式会社の場合150,000円かかるところを、合同会社であれば60,000円で済むなど)

ただし、合同会社の場合は、定款の専門家による電子署名か、40,000円の印紙貼り付けは必ず行うようにしてください。

資料などによっては、合同会社の印紙は0円と書いているケースも少なからずありますが、これは、電子定款として作成し、かつ、専門家などの電子署名を付与した場合のみです。

いくらパソコンソフトで定款を作成し、印刷していないと言っても、電子署名が添付されていなければ、結果的に印紙税を納付していなかったことになり、印紙代40,000円の3倍、120,000円の過怠金を支払うことになりますので、合同会社であっても電子署名は行うようにしてください。

なお、合名会社、合資会社も定款への40,000円の印紙貼り付けか電子定款の作成と電子署名のどちらかが必要となりますので、その点もご留意ください。

基本的にはよほど急ぎの事情(クライアントが法人相手でないと発注できないケースなど)でない場合、当初費用をどうしても節約したい場合、決算内容をあまり表に出したくないなど特殊なケースで合同会社という選択肢があるくらいで、合資会社・合名会社は、無限責任社員が存在しなければならないという観点からお勧めしにくいです。

総合的に考慮しても、合同会社を初めとする持分会社を考えるより、最初から株式会社という形態を選ぶことが無難と言えます。

特に、通常の起業を考える場合は、外部資本の調達や融資を考えても株式会社の方が有利ですし、名刺などでも株式会社はトップにあたる人は「代表取締役」ですが、合同会社の場合は「代表社員」という肩書きとなるため、肩書きの面でも、知らない人にとっては、「代表社員って?」と余計な違和感を与えてしまいます。

上記のような点から、個人の資産管理会社など特別な事情がない限りは、基本的には会社設立専門家・税理士などと相談して、株式会社の形態をとることをおすすめします。

2 従業員を雇う手順

国内の労働力人口の減少によって企業の採用活動は厳しさを増しています。大手企業の人材争奪戦が激化する中で、中小規模の企業は、そのあおりを受けて必要な人員確保もままならない状況が続いています。このような状況下、創業期に必要な人材を採用するために必要かつ重要な事項を取り上げ、解説していきます。

2-1 人材ポートフォリオと雇用形態の決定

基本的には、経営計画に基づく要員計画の策定から始めることになります。雇用によって人件費が発生しますが、人件費は経営上最も大きな「コスト」となります。お金という限られた経営資源をどの程度人件費に振り向けるのかを決めなければなりません。その上で採用活動に入っていくわけですが、必要な人材全てを正規雇用で確保できるわけではなく、また、全てを新規学卒採用できるものでもありません。

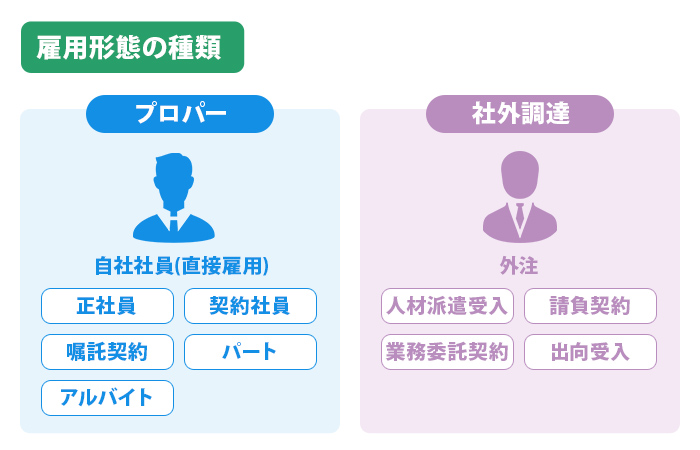

実績のない創業時ということになれば尚更で、場合によっては、外国人労働者の雇用を念頭に置く必要があります。雇用形態については、「正社員」、「契約社員」、「嘱託」、「パートタイマー」、「アルバイト」などに分類されますが、これらの呼称は法律で定められたものではないため、企業によって様々な呼び方がされています。呼称とともにその役割や契約形態は、今後、働き方改革の中で、ダイバーシティが進むことで、より多様化することが想定されます。

このような中、必要な人員全てを直接雇用するのではなく、業務や役割に応じて外部に依存することも検討しなければなりません。「人材派遣の受入れ」、外注としての「請負契約」、専門領域に係る「業務委託契約(弁護士、公認会計士、税理士、社会保険労務士等)」、取引先からの「出向者受入」といった手段をミックスし、人材ポートフォリオを作成して労働力の調達手段を多様化するのです。

調達手段を整理すると下表のとおりとなります。

(表6)労働力の調達手段(例)

| 区分 | 雇用形態 | 採用区分 | 雇用契約期間、労働時間と給与の基準等 | 備考 |

|---|---|---|---|---|

| プロパー | 正社員 | 新規学卒 キャリア採用(注3) |

期間の定めのない雇用契約で、通常の所定労働時間、月給制 | 特定技能在留資格者含む |

| 契約社員 | キャリア採用 | 雇用契約期間5年以内、所定労働時間は個別に定める、月給制 | 特定技能在留資格者含む | |

| 嘱託契約(注4) | – | – | – | |

| パートタイマ― | 正社員より1日の所定労働時間が短いか、1週間の所定労働日数が少ない労働者。期間の定めがあり、給与は時給制。 | |||

| アルバイト | 臨時に発生する業務に対応するため、機関を定めて臨時に雇用される者。期間の定めがあり、給与は時給制 | |||

| 社外調達 | 人材派遣受入 | 特定の日常業務を担当。期間の定めがあり、給与は派遣会社との取り決めによる。 | 労働者派遣法に基づく | |

| 請負契約 | 状況に応じて業務ごとに契約を締結。 | 下請法に基づく | ||

| 業務委託契約 | 管理系業務で専門領域の業務を委託するもの。 | |||

| 出向受入 | 取引先から有期で受け入れる人材。給与は取引先との出向契約による。 | |||

(注3)キャリア採用

即戦力となる人材に限る採用を指し、いわゆる新卒以外という意味での中途採用とは別の概念です。ここでは、日本人労働者のほか、外国人材で「特定技能」の在留資格を有する者の採用を含む考え方です。

(注4)嘱託契約

ここでは、嘱託契約の対象者は「定年退職者」の再雇用として位置づけているため、創業時における採用はありません。

2-2 採用区分と募集条件の決定

次に、(表6)を参考に、人件費計画との見合いで採用区分の組み合わせと募集条件を決めます。なお、採用区分の中で、キャリア採用を目指す特定技能在留資格の外国人については、現状では特定技能の合格者が少なく、採用が進んでいないことから、賃金水準や雇用環境の整備を先行して、会社設立後の採用に備える計画としたほうがいいでしょう。

この場合、外国人材の生活支援を担う「登録支援機関」との連携が必要になりますので、労務コンサルティング会社や人材紹介会社などの登録機関を把握しておく必要があります。

採用で困難が予想されるのが、本命の新規学卒採用です。人材争奪戦が激しい上に、入社後の離職率も高止まりしていることから、採用戦略は入念に検討しなければなりません。2018年10月に公表された厚生労働省の調査結果によると、2015年3月新規学卒者の在職3年以内(2015年3月1日~2018年3月31日)離職率は、大卒者で31.8%という高い水準にあります。せっかく採用しても、3年程度で退職されては元も子もありません。

募集条件では、初任給を高くしても、欲しい人材からの応募はあまり期待できないと言われています。ノルマや残業が多く仕事がきついことの裏返しと取られることが多いからで、初任給の高さは、逆にネガティブな印象を与えてしまうのです。初任給に関しては、一定の生活設計ができる水準で設定し、他の部分で応募したくなる魅力を備えなければなりません。これは賃金表作成に当たっての留意事項となります。

企業の方針や労働条件、給与、職場の人間関係を総合したものは「衛生要因」と呼ばれ、これらの要因が満たされていないと求職者は不満足感を抱き、応募には至りません。前述した給与以外での魅力は、例えば、「仕事にやりがいを感じることができ、仕事を通じて社会人として成長できる環境が整っているか」といった視点で検討することが重要です。

この会社の社長や仲間と一緒に働きたいという動機付けに成功すれば応募者も増えることになります。創業時ですので、在籍社員からのメッセージは用意できません。社会に貢献できる事業をもって創業に至ったというような、創業社長の熱いメッセージが必要です。その上で、できる限りの労働環境を整えていることに言及するとともに、これから一緒に会社を成長させ、会社とともに歩むことで自身の成長につながる点を訴求ポイントとするのです。

なお、求職者が抱く衛生要因を満たすだけの初任給を含む賃金設計においては、各都道府県の労働局やハローワークのホームページで求人に係る給与情報などを確認することができますので、同業会社の賃金動向を把握し、優劣のない水準で確保することが重要です。また、労働環境の整備にあたっては、他社のサイトでトレンドを把握し、コストとの見合いで実現可能な内容としなければならない点に留意が必要です。

2-3 アピール方法とSNSの活用

経営計画、賃金表、採用計画が決まると、いよいよ具体的な採用活動に入ります。まずは、創業会社であることのアピールから始めることになりますが、地域の大学や高校の就職課への訪問は外せません。自身の出身校や共同創業者や友人の紹介を得られる場合は、最大限に活用すべきです。持参するための会社案内及び募集要項を作成しておかなければなりません。

著名な企業や採用実績のある地元企業などライバルはたくさんいます。臆せず交渉し、求人票を掲示してもらえるようなら、他社との差別化を意識した自社の魅力をアピールすることが重要です。その上でホームページとSNSを活用するのが効果的です。創業ということもあってホームページに掲載できることは限られますが、最低でも次の項目は掲載する必要があります。

(表7)ホームページへの記載事項(例)

| 掲載項目 | 概要 |

|---|---|

| 企業理念 | 社会にどのようにコミットするかという視点が需要です。 |

| 求める人材像 | どこにでも掲載されている定番の文言は避け、実直で具体的な言葉で表現することが重要です。 |

| 社長のメッセージ | 社長の夢や事業にかける思いを語るとともに、ともに成長しようというメッセージ性を強くすることを意識することが重要です。 |

| 採用時の初任給 | 前述のとおり、過不足のない金額を設定します。 |

| 労働環境と福利厚生 | 創業時であり、できていないことは絶対に書かないことが大切です。将来的に整備する旨を掲載するときは、実施年度まで知らせる必要がある点に注意が必要です。 |

| 具体的な仕事内容 | まさに、担当してほしい仕事の内容を具体的に掲載します。 |

次に、SNSについてですが、スマートフォンの普及によって、近年はソーシャル・リクルーティングに取り組む企業が増加しています。フェイスブックは、年齢、職業、地域などを絞り込んでホーム画面に求人広告を表示させることができますし、ツイッターやラインでも企業からの情報発信が可能ですので、創業時で知名度のない企業にとっては、積極的に活用すべきツールと言えます。

2-4 労働契約等

入社手続きで最も重要なのは労働契約の締結です。労働基準法において、「使用者は、労働契約の締結に際し、労働者に対して賃金、労働時間その他の労働条件を明示しなければならない -以下略-(労働基準法15条1項)」と規定されています。実務上は、労働契約の期間・労働時間、賃金などの主な事項については、求人募集時にも明示することが義務付けられています。このため、内定通知発送から入社前までに、労働条件を最終確認して「労働契約書」に当事者双方が記名・押印する流れとなります。なお、法令で定められている「労働契約にあたって明示すべき事項」は次の通りです。

(表8)労働基準法施行規則第5条第1項に定められた明示事項

| 労働条件 | 備考 |

|---|---|

| 労働契約期間に関する事項 | 第1号 |

| 期間の定めのある労働契約を更新する場合の基準に関する事項 | 第1号の2 |

| 就業の場所及び従事すべき業務に関する事項 | 第1号の3 |

| 就業の時刻、所定労働時間を超える労働の有無、休憩時間、休日、休暇、労働者を二組以上に分けて就業させる場合における就業時転換に関する事項 | 第2号 |

| 退職手当及び臨時に支払われる賃金などを除く。)の決定、計算及び支払いの方法、賃金の締め切り及び支払いの時期並びに昇給に関する事項 | 第3号 |

| 退職に関する事項(解雇事由を含む。) | 第4号 |

| 退職手当の定めが適用される労働者の範囲、退職手当の決定、計算及び支払いの方法並びに退職手当の支払の時期に関する事項 | 第4号の2 |

| 臨時に支払われる賃金(退職手当を除く。)、賞与及び労働基準法施行規則第8条に掲げる賃金並びに最低賃金額に関する事項 | 第5号 |

| 労働者に負担させるべき食費、作業用品その他に関する事項 | 第6号 |

| 安全及び衛生に関する事項 | 第7号 |

| 職業訓練に関する事項 | 第8号 |

| 災害補償及び業務外の傷病扶助に関する事項 | 第9号 |

| 表彰及び制裁に関する事項 | 第10号 |

| 休職に関する事項 | 第11号 |

備考欄の第1号から第4号までは、昇給に関する事項を除き、書面の交付による明示が必要です。また、第4号の2から第11号までは、使用者がこれらに関する定めをしない場合は、明示する必要はありません。

なお、採用に当たり、社員から提出してもらう書類もあります。具体的には下表に整理した書面等が必用になります。社員本人及び扶養親族のマイナンバーを取得しなければなりませんが、税務関係と社会保険の手続きに利用するという目的を明確に伝えて了承を得るとともに、個人情報の漏洩防止に細心の注意を払う義務があります。

(表9)雇い入れる者から入社時に提出を受ける書類等

- 1.履歴書、職務経歴書(入社時に提出済みの場合は不要)

- 2.卒業証明書及び成績証明書(基本的には新卒採用者)

- 3.健康診断書

- 4.誓約書(情報漏洩防止等)

- 5.住民票

- 6.給与所得者の扶養控除申告書

- 7.給与振込依頼書(金融機関振込用)

- 8.年金手帳

- 9.雇用保険被保険者証

- 10.源泉徴収票

- 11.通勤手当申請書(公共交通機関、自家用車)

- 12.マイナンバーカード(了承を得てコピーの提出を受けるか原本を閲覧してメモする方法)

⑧~⑩は職歴がある場合に必要です。

3 従業員を雇う際に必要な書類・提出先

会社の設立に伴って従業員を雇い入れる場合、労働保険や社会保険への加入手続き、給与の支払いが発生することによる税務上の諸手続が必要となります。以下、これらの手続内容を解説します。

3-1 労働保険・社会保険

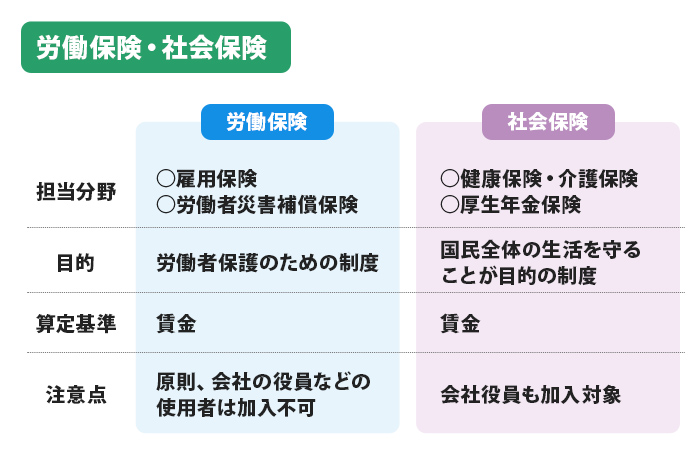

労働保険と社会保険は、労働者の生活を守ることを目的として、法令に基づいて仕組みが作られています。労働保険の担当分野は、雇用保険と労働者災害補償保険で、目的が労働者保護のための制度であり、原則として会社の役員などの「使用者」は加入できません。なお、この保険が適用され、給付を受けるときの算定基礎は、労働基準法で規定するところの労働の対価である「賃金」が用いられます。

もう一方の、社会保険の担当分野は、健康保険、介護保険、厚生年金保険で、広く国民全体の生活を守ることが目的の制度であることから、労働保険の対象外である会社役員であっても加入対象としています。このため、この保険給付の算定基礎には、「報酬」という概念が用いられ、社会保険料を算出する際には、報酬と賞与は区別されています。

なお、労働保険という名の制度があるわけではなく、これは、労働者災害補償保険(通称は労災保険)と雇用保険を総称した言葉です。これらの保険は、農林水産事業の一部を除き、労働者を一人でも雇用していれば適用事業となり、事業主は「成立手続き」を行なって、「労働保険料」を納付しなければなりません。また、保険給付はそれぞれの保険ごとに行われますが、保険料の徴収は一体のものとして扱われている点に特徴があります。

3-1-1.労働保険成立手続き等の方法

労働保険手続きの内容を見てみましょう。

〇保険関係成立届及び概算保険料申告書

労働保険の適用事業所となった場合は、労働保険の保険関係成立届を所轄の労働基準監督署又は公共職業安定所(ハローワーク)に提出しなければなりません。その上で、その年度分の労働保険料を概算保険料として申告・納付しなければなりません。

〇雇用保険適用事業所設置届及び雇用保険被保険者資格取得届

雇用保険の適用事業所となった場合は、労災保険のほか、雇用保険適用事業所設置届及び雇用保険被保険者資格届を所轄の公共職業安定所(ハローワーク)に提出しなければなりません。

この二つの保険関係の届出は「一元適用事業」か「二元適用事業」かによって提出方法が異なります。一元適用事業とは、労災保険と雇用保険の保険料の申告・納付等をまとめて取扱う事業であり、二元適用事業とは、事業の実態によって、労災保険と雇用保険の適用を区別する必要があるため、両保険の保険料の申告・納付等を別々に行う事業をいいます。農林水産業・建設業等が二元適用事業に該当し、それ以外の事業が一元適用事業となります。各手続の内容は以下の通りです。

(表10-1)一元適用事業の手続

| 項 目 | 提出期限 | 提出先 |

|---|---|---|

| ア保険関係成立届 | 保険関係成立日の翌日から起算して10日以内 | 所轄労働基準監督署 |

| イ概算保険料申告書 | 保険関係成立日の翌日から起算して50日以内 | ・所轄労働基準監督署 ・都道府県労働局 ・日本銀行 のいずれかへ。 |

| ウ雇用保険適用事業所設置届 | 設置の日の翌日から起算して10日以内 | 公共職業安定所 |

| エ雇用保険被保険者資格取得届 | 資格取得の事実のあった日の翌月10日まで | 公共職業安定所 |

アの手続きを行った後又は同時にイの手続きを行ないます。また、アの手続きを行った後にウ、エの手続きを行います。

<二元適用事業の場合>

(表10-2)労災保険に係る手続き

| 項 目 | 提出期限 | 提出先 |

|---|---|---|

| ア労災保険関係成立届 | 保険関係成立日の翌日から起算して10日以内 | 一元適用事業と同じ |

| イ〃概算保険料申告書 | 保険関係成立日の翌日から起算して50日以内 | 〃 |

アの手続きを行った後、又は同時にイの手続きを行います。公共職業安定所では手続きを行えません。

(表10-3)雇用保険に係る手続き

| 項 目 | 提出期限 | 提出先 |

|---|---|---|

| ア保険関係成立届 | 保険関係成立日の翌日から起算して10日以内 | 公共職業安定所 |

| イ〃概算保険料申告書 | 保険関係成立日の翌日から起算して50日以内 | 都道府県労働局又は日本銀行 |

| ウ雇用保険適用事業所設置届 | 設置の日の翌日から起算して10日以内 | 公共職業安定所 |

| エ雇用保険被保険者資格取得届 | 資格取得の事実があった日の翌月10日まで | 公共職安定所 |

アの手続きを行った後、又は同時にイ~エの手続きを行います。イの手続きは公共職業安定所では行えません。

3-1-2.社会保険関係の届出

健康保険・厚生年金保険は、会社単位で適用事業所となり、その事業所に常時使用される者は、国籍・性別、賃金の額等に関係なく全て被保険者となります。事業所がこれらの保険に適用されることになった場合、事実発生から5日以内に、事業主は健康保険及び厚生年金保険の新規適用届を提出しなければなりません。社会保険関係の届け出書類等は以下の通りです。

(表11)社会保険関係届出書類

| 届け出書類等 | 期日等 | 内容と添付書類等 |

|---|---|---|

| 健康保険・厚生年金保険新規適用届 | 適用事実発生から5日以内 | 事業者が健康保険、厚生年金保険に適用されることになったとき、期日までに事業主が行う手続きです。健康保険と厚生年金保険同時届出の様式となっており、法人の場合の添付書類は、「法人の登記簿謄本」、事業所の所在地が登記上の所在地等と異なる場合は、「賃貸借契約書のコピー」等事業所所在地を確認できるものの添付が必要です。 |

| 健康保険・厚生年金保険被保険者資格取得届 | 事実発生から5日以内 | 従業員を採用し、新たに健康保険及び厚生年金保険に加入すべき事由が生じた場合に事業者が行う手続きあり、従業員が年金受給者の場合でも、加入要件を満たしている場合は届出の必要があります。原則として添付書類は不要です(一定要件に該当する場合は必要)。 |

| 健康保険被扶養者(異動)届 | 事実発生から5日以内 | 新たに全国健康保険協会管掌健康保険(協会けんぽ)の被保険者となった者に被扶養者がある場合や被扶養者の追加、削除、氏名変更等があった場合に、被保険者が事業主を経由して行う手続きです。 【被扶養者の範囲】 1被保険者と同居している必要がない者 ・配偶者・子・孫及び兄弟姉妹・父母・祖父母等直系尊属 2被保険者と同居していることが必要な者 上記1以外の3親等内の親族、内縁関係の配偶者の父母及び子 【添付書類】(1)(2)は全員添付必要。(3)(4)は該当者のみ必要 (1)続柄の確認書類(被扶養者の戸籍謄・抄本) (2)収入要件確認のための書類 (3)仕送りの事実と仕送り額の確認のための書類 (4)内縁関係を確認するための書類(内縁関係両人の戸籍謄・抄本) ※戸籍謄・抄本等は発行日から90日以内のものが必要です。 |

3-2 就業規則と36協定

常時10人以上の労働者を使用する使用者は、就業規則を作成して労働基準監督署に届け出る義務があります(労働基準法89条)。就業規則には、「絶対的記載事項」と「相対的記載事項」があり、記載事項に変更があった都度、労働基準監督署に届け出なければなりません。

また、労働基準法106条は、「使用者は、就業規則、労使協定、労使委員会の決議を、常時各作業場の見やすい場所に掲示し、又は備え付けること、書面を交付することその他省令で定める方法によって、労働者に周知しなければならない」と規定し、会社に周知義務を課しています。

3-3 税務関係手続き

税務関係の手続きも必要となります。法人設立届出書ほか、会社本体の税務に係る届出書は多数ありますが、ここでは、従業員の雇用に係るものについて、以下のとおり整理しておきます。

(表12)会社設立時に従業員を雇用したときに必要な税務上の手続き

| 届出書名等 | 提出期限・目的 |

|---|---|

| 給与支払事務所等の開設届出書 | 給与支払事務を取り扱う事務所を開設したことを税務署に告知するもので、開設の日から1か月以内に届出しなければなりません。 |

| 源泉所得税の納期の特例の承認に関する申請書 | 給与等の源泉所得税の納税は本来毎月行わなければなりませんが、これを6カ月に一度にまとめて事務負担を軽減するための手続きです。この制度の適用を受けるには、対象人数が常時10人未満であることが必要で、適用を受けようとする月の前月の末日までに申請書を提出しなければなりません。 |

| 給与所得者の扶養控除等申告書 | 実務上は、年末調整で使用するために従業員からの提出を受け、税務署に届け出るものですが、新たに雇用した者については、入社日までに提出を受け、これをもとに源泉徴収簿を作成することになります。様式は国税庁のホームページで確認できます。 |

| 住民税に関する手続きについて | 住民税は、県民税と市区町村民税をあわせたもので、前年の所得に対して課税されます。このため、雇用した従業員に前職がない場合は、翌年の5月末までは住民税がかかりません。また、前職がある場合は現在の徴収方法(普通徴収、特別徴収)によって必要な書類が異なります。徴収方法の違いについては、(注5)でご確認下さい。 |

(注5)住民税の徴収方法

住民税を納税者自らが納付することを普通徴収と言います。この対象となるのは、「給与所得者以外の個人事業主」、「退職後再就職先が決まっていない人」、「特別徴収から普通徴収への切り替えが認められた人」などです。特別徴収とは、給与支払者である会社が、年末調整時に社員の居住する市区町村に「給与支払報告書」を提出し、市区町村はこの報告書に基づいて税額の計算をし、その額が毎年5月に会社に通知されて、6月から天引きが開始されるという仕組みです。

したがって、現在普通徴収となっている人を雇い入れた時は、特別徴収の対象となるため、切り替え手続きが必要となります。切り替えにあたっては、未使用の住民税納付書若しくは納付済みの領収書を添えて、「特別徴収への切替申請書」を該当の市区町村に所定の日までに提出しなければなりません。一方、現在特別徴収の人の場合は、「特別徴収にかかる給与所得者異動届出書」を所定の期限までに提出しなければなりません。

4 よくある労務トラブルとは

労務上のトラブルは、就業規則や服務規程違反に関するものから、人間関係・ハラスメント、労働環境や賃金の問題に至るまで数多く発生するものです。この記事では、採用~入社で発生しがちなトラブルを中心にその態様と予防若しくは対処法について解説します。

4-1 内定取消の注意点

採用内定の通知を出してから入社日までの間に、何らかの事情で内定を取り消したことで訴訟に持ち込まれるケースが散見されます。以下に裁判例を紹介しますので、参考にしていただき適正な採用活動につなげてください。

(表14)判例

大日本印刷事件(新卒採用内定の取消し)昭和54年7月20日最高裁確定判決

(事件の経緯)

原告の新卒内定者は、大学の推薦を受けて被告企業の求人募集に応じ、筆記試験と適性検査の結果、採用内定の通知を受けたが、在籍する大学が求人募集に対する学生の推薦に関し、「推薦は二社とし、先決先優先」との方針を徹底していたことから、原告は被告企業の内定を得た後、推薦で応募していた他社への応募を辞退した。入社予定日の約2カ月前に、被告企業からの採用内定取消の通知があり、合理的な理由も示されていなかった。取消通知の時期が遅く、他の企業への就職が事実上不可能となり、就職できないまま大学を卒業する事態となった。この内定取り消しは、合理的理由を欠いており無効であるとの主張をもって「従業員としての地位確認等」の訴えを起こしたもの。

判決理由の概略:内定取り消し理由の「社風に合わない」、「印象が悪い(ネガティブ印象)」といった事由は、採用当時知ることができない事実であって、これを理由とする取消は社会通念上是認できない。

労働関係諸法令は労働者を守ることが目的ですので、内定取り消しを含め、労働者に不利な措置は、裁判で企業側が敗訴するケースが多く見られます。内定取り消しが正当とされるためのハードルは高く、最低でも次の要件を満たさなければなりません。

(表15)内定取消の正当性を備えるための要件

| 1.内定後の事情により、内定者を雇用すると人権費が経営を圧迫して経営が行き詰まることが明白であり、既存の社員の解雇を回避するためには内定取り消しが止むを得ない場。 |

| 2.内定後に病気・けがをしたことによって正常に勤務できなくなったとき。 |

| 3.内定後の調査によって、内定者が申告した「学歴」、「経歴」の重要な部分に虚偽が認められたとき |

| 4.内定後、刑事事件で逮捕されたとき |

| 5.内定者が大学を卒業できなかったとき |

このような要件を備えたとしても、訴訟リスクは免れず、相当の合理性を備える必要があります。創業の場合でも起こり得るケースですので、留意しておかなければなりません。

4-2 試用期間中の解雇

一時は、一部の企業で試用期間廃止の動きもありましたが、採用後3カ月から6カ月程度の試用期間を設けるのが一般的です。この期間中は、労働者の能力や適性の有無を判断して本採用とするか否かの決定権が使用者に留保されている状態です。判例・学説は、この「留保解約権」に基づく解雇を、通常の解雇よりも広い範囲で認めていますが、注意すべきは、試用期間中とは言っても、労働契約が成立しているという点では本契約と同様だということです。

したがって、留保解約権の行使についても、その趣旨や目的に照らして、客観的かつ合理的な理由が存在し、社会通念上も相当とされる場合に限られます。特に創業期は、事業を進めるうえで想定外のことも多く発生するため、従業員の対応力を正常に測れるかという点も考慮しなければなりませんので、細心の注意が必要です。

4-3 就業規則・服務規程関係

軽いところでは、「髪の毛の色」や「ピアス」などの身だしなみの問題で労使間のトラブルとなり、重いところでは解雇理由を定めた就業規則の条項解釈などを争点として裁判に至るケースも見受けられます。トラブル未然防止の第一歩は、就業規則及び服務規程の記載事項について、従業員を採用した時点でしっかりと周知することです。「職場に掲示してあるから見ておくこと」というフレーズは、その時点で既にトラブルの種を蒔いていることになります。

解雇を争点として裁判に至る理由をみると、「能力不足」、「傷病による労働力低下」、「適格性欠如」など多岐にわたります。また、近年では、働き方改革の推進によって、労働時間管理やその他労働安全衛生の面においても使用者側の負荷が重くなる傾向にあり、その意味でも、就業規則や各種規程類の作成は必須事項と言えます。その上で、その内容を従業員に周知するとともに、労働に関する相談窓口を設置するなど、実効性の高い制度の整備が求められます。

5 まとめ

今回は、会社設立時における労務管理上の注意点を解説しました。会社が動き出すと、今回の紹介した事項以外にも様々な問題が生じてきますが、設立当初から、想定される労務リスクの全てを並べたとしても、そのすべてを網羅した仕組みを作れるわけではありません。創業にあたっては、一般的に必要とされる規程類を整備し、徐々に実情に応じた仕組みを構築していくことが肝要です。この記事をご参考いただき、まずは、採用から労働契約に至る手順と、社会保険、労働保険、税務関係の手続きに遺漏のないよう準備を進めてはいかがでしょうか。