若者の貧困や女性の貧困、下流老人など貧困問題が取り上げられることが多くなってきた日本。しかし、総務省が発表したデータが、貧困とはかけ離れた家計状況をあらわしていると話題を呼んでいます。

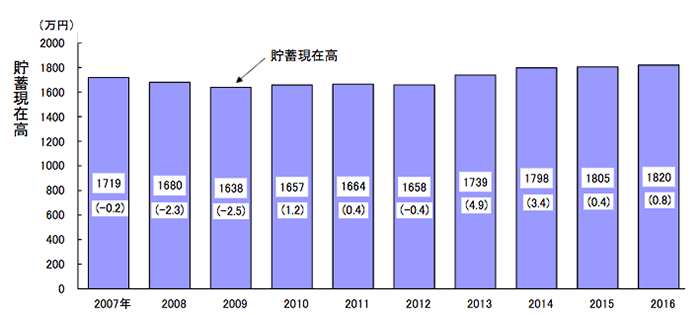

総務省は5月、2人以上世帯における2016年の平均貯蓄額が前年比較で0.8%増加となる1820万円となり、4年連続の増加だったと発表しました。また1世帯あたりの平均年間収入は前年比で0.3%減少し、614万円となりました。

平均貯金額1820万円とのニュースに対して、SNSではさまざまな反響が寄せられるも、「一部の金持ちが平均値を異常に引き上げてる」「夫婦二人だけど全然平均に届かない」「みんな金持ちなんだね」など冷ややかな反応がほとんど。

実態とかけ離れたデータかのように見えるのはなぜなのでしょうか。

目次

- 1 4年連続の増加で1800万円超え

- 1-1 伸びていない年間収入額

- 1-2 実際は1820万円を下回る世帯が約3分の2

- 2 へそくりも2006年以降過最高に

- 2-1 男性のへそくり額が上昇

- 2-2 20代〜70代の平均は117万円!

- 2-3 「いざというときのため」が最多

1 4年連続の増加で1800万円超え

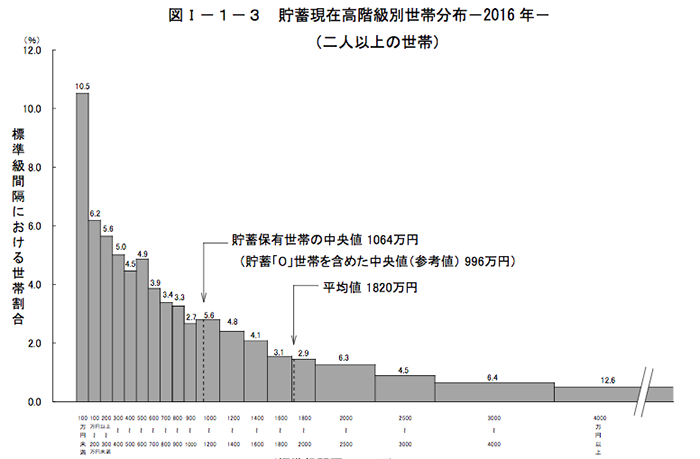

総務省より5月16日に公表された「平成28年 家計調査報告(貯蓄・負債編)平均結果速報-」によれば、1世帯当たり貯蓄現在高(平均値)は1820万円(2016年平均)で、貯蓄保有世帯全体を二分する中央値は1064万円となりました。

貯蓄保有世帯の中央値とは貯蓄現在高が「0」の世帯を除いた世帯を貯蓄現在高の低い方から順番に並べたときに、ちょうど中央に位置する世帯の貯蓄現在高をいいます。

・平均貯蓄額の推移

| 年 | 貯蓄額 | 年間収入 |

|---|---|---|

| 2016 | 1820万円 | 614万円 |

| 2015 | 1805万円 | 616万円 |

| 2014 | 1798万円 | 614万円 |

| 2013 | 1739万円 | 616万円 |

| 2012 | 1658万円 | 606万円 |

| 2011 | 1664万円 | 612万円 |

| 2010 | 1657万円 | 616万円 |

| 2009 | 1638万円 | 630万円 |

| 2008 | 1680万円 | 637万円 |

| 2007 | 1719万円 | 649万円 |

(参照:総務省「家計調査報告(貯蓄・負債編)平均結果速報-(2016年)」)

貯蓄額は2012年から上がり続け、2014年までの2年間で140万円増加するなど高い伸びを記録。2015年には1800万円を突破し、2007年以降、最高となる1820万円まで伸びました。

1-1 伸びていない年間収入額

一方、貯金額に対して年間収入は伸びておらず、2009年から2010年にかけて14万円減少して以降は、ほぼ横ばいとなります。そのため、貯蓄額の年間収入に対する割合を示す貯蓄年収比は2007年以降上がり続け、2016年には296.4%となりました。

2人以上世帯の半数を占める勤労者世帯※の貯蓄額を見ると、貯蓄額は1299万円で、年間収入は715万円、貯蓄年収比は181.7%と下がりました。

※ 勤労者世帯とは、世帯主が会社、官公庁、学校、工場、商店などに雇用されている世帯をいう。ただし、世帯主が社長、取締役、理事など会社・団体の役員である世帯は、勤労者以外の世帯としている。(参照:総務省統計局 用語の説明)

世帯主が定年退職した高齢者中心の世帯は、働き盛りの勤労者世帯と比べて年間収入は低いものの、平均貯蓄額は大幅に多いことがわかります。

1-2 実際は1820万円を下回る世帯が約3分の2

2人以上の世帯について貯蓄額別に見た世帯分布をみると、1820万円の平均値を下回る世帯が67.7%と約3分の2を占めており、貯蓄現在高の低い階級に偏っていることがわかります。また、全体の約1割が100万円未満という衝撃の結果も明らかになりました。

・貯蓄額別に占める割合

| 貯蓄額 | 全体に占める割合 |

|---|---|

| 100万円未満 | 10.5% |

| 100万円〜200万円未満 | 6.2% |

| 200万円〜300万円未満 | 5.6% |

| 300万円〜400万円未満 | 5.0% |

| 400万円〜500万円未満 | 4.5% |

| 500万円〜600万円未満 | 4.9% |

| 600万円〜700万円未満 | 3.9% |

| 700万円〜800万円未満 | 3.4% |

| 800万円〜900万円未満 | 3.3% |

| 900万円〜1000万円未満 | 2.7% |

| 1000万円〜1200万円未満 | 5.6% |

| 1200万円〜1400万円未満 | 4.8% |

| 1400万円〜1600万円未満 | 4.1% |

| 1600万円〜1800万円未満 | 3.1% |

| 1800万円〜2000万円未満 | 2.9% |

| 2000万円以上 | 29.8% |

(参照:総務省「家計調査報告(貯蓄・負債編)平均結果速報-(2016年)」)

たとえ貯金ゼロの人が何人いたとしても、億越えの高貯蓄額者がひとりでもいれば、平均値以上となってしまうのが平均貯蓄額のカラクリ。

一方、貯蓄額が4年連続で増加しているのは、将来年金がもらえなくなるのではないかといった社会保障に対する不信感の表れとも見ることができます。

2 へそくりも2006年以降過最高に

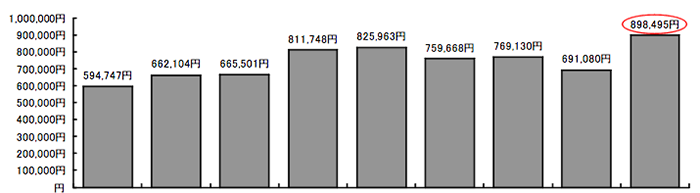

明治安田生命が行った夫婦のへそくり金額に関するアンケート調査によれば、2016年のへそくりが、2006年の調査開始以降最高となる898,495円だったことがわかりました。

また、最近では20代、30代の若い夫婦の間でもへそくり金額が上昇しており、若者の貯蓄志向の高まりが顕著となっています。

配偶者に内緒で行われるへそくり。最近の夫婦はどのような目的でへそくりしているのでしょうか。

2-1 男性のへそくり額が上昇

20代から70代の夫婦を対象に「へそくりはありますか」との質問の調査において、2016年平均は89万8495円で、男性71万3003円、女性108万3987円となりました。

男性のへそくり金額は、2006年の調査開始以降、ほぼ横ばいでしたが、2016年は前年よりも約30万円ほど上昇し、過去最高となりました。

一方、女性のへそくり金額も横ばいですが、2012年に男性と90万円近くあった差は2016年に約30万円まで縮まりました。

・年別へそくり平均額

| 2006 | 2007 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| 全体 | 594,747円 | 662,104円 | 665,501円 | 811,748円 | 825,963円 | 759,668円 | 769,130円 | 691,080円 | 898,495円 |

|---|---|---|---|---|---|---|---|---|---|

| 男性 | 438,421円 | 405,778円 | 348,244円 | 452,884円 | 381,200円 | 402,796円 | 352,064円 | 405,729円 | 713,003円 |

| 女性 | 743,522円 | 906,798円 | 986,291円 | 1,147,846円 | 1,274,014円 | 1,114,509円 | 1,187,775円 | 974,830円 | 1,083,987円 |

(参照:明治安田生命 2016年11月16日付 アンケート調査)

2-2 20代〜70代の平均は117万円!

へそくり額を年齢別にみると、50代以降は統計を取り始めた2010年から100万円を超える金額でほぼ推移しており、70代女性では250万円を超えています。

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| 20代 | 331,142円 | 471,296円 | 306,878円 | 346,811円 | 408,553円 | 549,423円 | 666,019円 |

|---|---|---|---|---|---|---|---|

| 30代 | 456,967円 | 723,680円 | 519,215円 | 635,559円 | 585,147円 | 823,963円 | 799,644円 |

| 40代 | 742,342円 | 936,154円 | 1,039,314円 | 865,585円 | 790,514円 | 662,285円 | 920,390円 |

| 50代 | 1,143,116円 | 1,135,933円 | 1,433,181円 | 1,202,529円 | 1,293,134円 | 728,068円 | 1,212,163円 |

(▲2010年からのへそくり額の推移 参照:明治安田生命 2016年11月16日付 アンケート調査)

2-3 「いざというときのため」が最多

「へそくりを貯めている目的は何ですか」との質問では、男女ともに「いざというときのため」が最も多く、回答率は全体で69.7%、男性63.1%、女性75.2%となりました。特に女性70代で82.0%と最も高い割合となりました。

・男性のへそくり目的

| いざというときのため | 趣味のため | 将来のため | 家族のため | 友人のため | |

|---|---|---|---|---|---|

| 20代 | 66.7% | 46.7% | 20.0% | 30.0% | 0.7% |

| 30代 | 67.9% | 56.6% | 30.2% | 26.4% | − |

| 40代 | 51.0% | 49.0% | 26.5% | 20.4% | − |

| 50代 | 67.3% | 46.9% | 16.3% | 10.2% | 2.0% |

| 60代 | 48.6% | 54.3% | 25.7% | 22.9% | − |

| 70代 | 73.2% | 56.1% | 24.4% | 36.6% | 2.9% |

| 全体 | 63.1% | 51.2% | 23.7% | 24.4% | 0.7% |

・ 女性のへそくり目的

| いざというときのため | 趣味のため | 将来のため | 家族のため | 友人のため | |

|---|---|---|---|---|---|

| 20代 | 78.1% | 20.3% | 43.8% | 29.7% | 1.6% |

| 30代 | 78.2% | 14.5% | 38.2% | 20.0% | − |

| 40代 | 73.7% | 15.8% | 40.4% | 19.3% | − |

| 50代 | 74.2% | 18.2% | 45.5% | 25.8% | − |

| 60代 | 66.1% | 25.4% | 37.3% | 25.4% | − |

| 70代 | 82.0% | 28.0% | 14.0% | 32.0% | 2.0% |

| 全体 | 75.2% | 20.2% | 37.3% | 25.4% | 0.6% |

明治安田い生命チーフエコノミストの小玉祐一氏は、夫婦のへそくり金額が増加したことについて、

「へそくり金額の増加は、基本的には昨今の雇用環境の改善を反映している面が大きいと考えます。なかでも、若年層の失業率は、2012年以降、10%を超える水準から5%前後にまで急低下しており、これが当該年代層のへそくりの増加につながってきた面があると思います。」(参照:明治安田生命 2016年11月16日付 アンケート調査)

と分析します。

しかし、貯金やへそくりなどあまりに行き過ぎると、消費までも少なくなり、経済の悪循環につながる恐れもあります。

将来のためにお金を貯めつつ、適度に消費して経済を回していくことが理想的なのではないでしょうか。