会社分割講座の第一回目でも述べたとおり、会社分割では、企業の採算部門と不採算部門を切り離して、採算部門の事業を独立させることができます。

今回は、会社分割における4パターンを詳しくみていきます。

目次

- 1 会社分割の4パターンを把握しよう

- 1-1 分社型吸収分割

- 1-2 分社型新設分割

- 1-3 分割型吸収分割

- 1-4 分割型新設分割

- 2 会社分割による持株会社化

- 2-1 株式移転による持株会社設立

- 2-2 事業譲渡による持株会社設立

1 会社分割のパターンを把握しよう

| 事業に関して権利義務を承継した会社の種類 | |||

|---|---|---|---|

| 既存会社 | 新設会社 | ||

| 事業についての権利義務の全部または一部を承継した会社の支払い相手 | 会社 | 分社型吸収分割 | 分社型新設分割 |

| 株主 | 分割型吸収分割 | 分割型新設分割 | |

1-1 分社型吸収分割

「吸収分割(事業についての権利義務の全部または一部を承継した会社が既存の会社)」と「物的分割(事業についての権利義務の全部または一部を承継した会社の支払い相手が会社)」の組み合わせによる分割形態です。

分社型吸収分割では、自社の事業に関する権利義務を他の既存会社に承継させ、その対価として自社に承継会社(既存会社)の株式を割り当てるケースになります。

1-2 分社型新設分割

「新設分割(事業についての権利義務の全部または一部を承継した会社が新設の会社)」と「物的分割(事業についての権利義務の全部または一部を承継した会社の支払い相手が会社)」の組み合わせによる分割形態です。

分社型新設分割では、自社の事業に関する権利義務を新規に設立する子会社に承継させ、その対価として自社に承継会社(新設子会社)の株式を割り当てるケースになります。

なお、自社の事業の一部を子会社化することを分社化といい、事業のすべてを一つまたは複数の会社に行わせること持株会社化※といいます。

※持株会社とは、その会社自体は具体的な事業活動を行わず、他の会社の株式を所有することで、他の会社の事業活動を自社の管理化に置き、他の会社を実質的に支配することを目的として設立された会社をいう。(参照:TabisLand)

1-3 分割型吸収分割

「吸収分割(事業についての権利義務の全部または一部を承継した会社が既存の会社)」と「人的分割(事業についての権利義務の全部または一部を承継した会社の支払い相手が株主)」の組み合わせによる分割形態です。

分割型吸収分割では、自社の事業に関する権利義務を他の既存会社に承継させ、その対価として自社の株主に承継会社(既存会社)の株式を割り当てるケースになります。

1-4 分割型新設分割

「新設分割(事業についての権利義務の全部または一部を承継した会社が新設の会社)と「人的分割(事業についての権利義務の全部または一部を承継した会社の支払い相手が株主)」の組み合わせによる分割形態です。

分割型新設分割では、自社の事業に関する権利義務を新規に設立する子会社に承継させ、その対価として自社に承継会社(新設子会社)の株式を割り当てるケースになります。

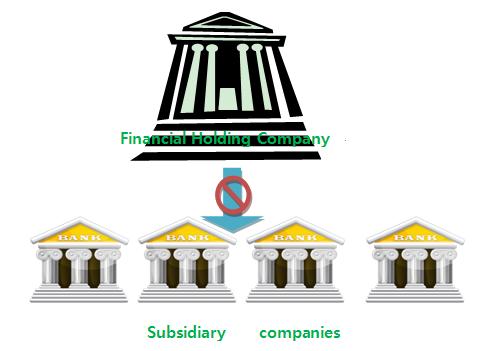

2 会社分割による持株会社化

持株会社とは他の株式会社を支配する目的で、その他の会社の株式を保有する会社のことです。

会社分割による持株会社化では、自らが行っている事業のすべてを子会社に移し、自社は子会社の管理機能のみを有します。

子会社を多く持つ上場企業などがグループ企業を統括管理するために持株会社を設立するケースがよく見受けられます。

持株会社を設立する方法には前述の分社型新設分割のほか、①株式移転による方法と②事業譲渡による方法があります。

2-1 株式移転による持株会社設立

(出典:Crammond Business)

持株会社を設立するにあたり、事業を行っている会社の株式を持株会社に移転します。事業を行っている会社の株主が少数の場合、比較的容易に持株会社を設立することができます

2-2 事業譲渡による持株会社設立

自社が行っている事業を子会社に移し、持株会社に移行する方法です。資産や負債を個別に譲渡する方法のため、手続きが煩雑になります。