会社の経営者や個人事業主は年末が近づくと1年間の事業活動を通じて支払うべき所得税を正しく算出する作業に追われます。これを年末調整といいます。年末調整を行ったあとは源泉徴収票を作成し、市町村の役所に提出しなければなりません。

目次

- 1 源泉徴収とは

- 1-1 給与から控除する場合

- 1-2 報酬から控除する場合

- 2 年末調整とは

- 3 源泉徴収票とは

1 源泉徴収とは

従業員に給料を支払うときや外注先に報酬を支払う場合、一定額を給料・報酬から控除します。そして控除した分は税務署に支払います。この一連の手続きを源泉徴収といいます。

源泉徴収では、給料や報酬を支払う側が支払いを受ける側に代わって所得税を国に納付する制度になります。かりに源泉徴収をしなかった場合、その責任は支払う側が負うことになります。

1-1 給与から控除する場合

控除の対象となるのは雇用保険料、健康保険料、厚生年金料などになります。これらの保険料を支給額から控除し所得税を計算します。

1-2 報酬から控除する場合

支払額が100万円以内なら10.21%を乗じて計算します。そして支払った翌月10日までに最寄りの金融機関もしくは管轄の税務署に納付する必要があります。

2 年末調整を行う

会社が年間の税額を計算し、所得税を多く徴収していた場合にはその分だけ給与所得者に還付し、少ない場合には不足分を徴収します。これを年末調整といいます。

年末調整をするさい、従業員に「給与所得者の扶養控除等申告書」「給与所得者の保険料控除申告書兼配偶者特別控除申告書」を渡して記入してもらいます。

| 給与所得者の扶養控除等申告書 | 従業員(給与所得者)が、その給与について配偶者控除や扶養控除、障害者控除などの控除を受けるために行う手続。 |

|---|---|

| 給与所得者の保険料控除申告書兼配偶者特別控除申告書 | 従業員(給与所得者)が、その年の年末調整において生命保険料、地震保険料などの保険料控除や配偶者特別控除を受けるために行う手続 |

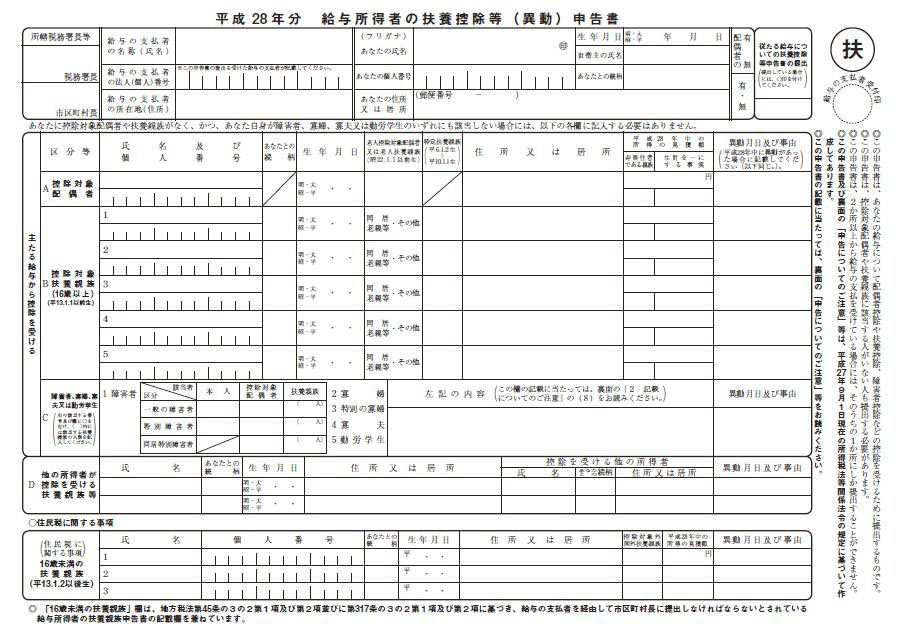

・給与所得者の扶養控除等申告書の例

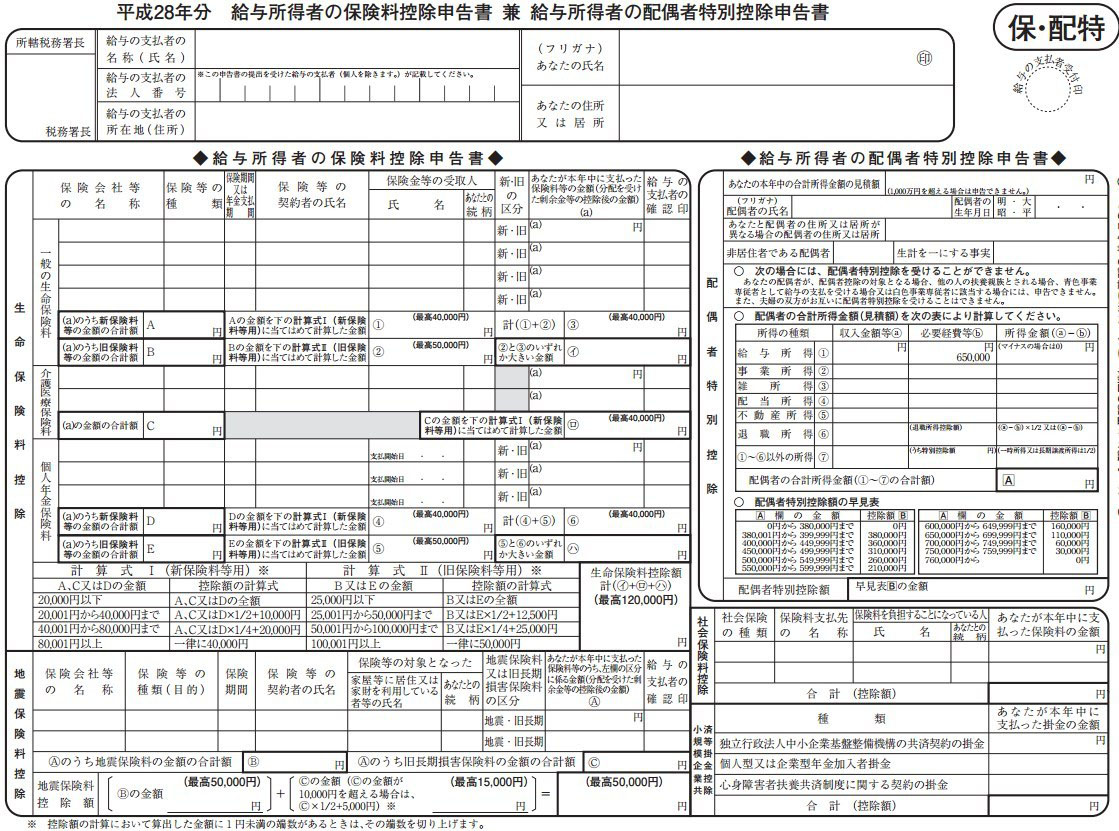

・給与所得者の保険料控除申告書兼配偶者特別控除申告書の例

毎年秋頃に、国税庁から「年末調整のしかた」というパンフレットが送られてきますので、それを参考に計算するといいでしょう。

3 源泉徴収票とは

年末調整が終わったら、源泉徴収票を作成します。また、給与等を支払った全ての者について作成し交付しなければなりません。

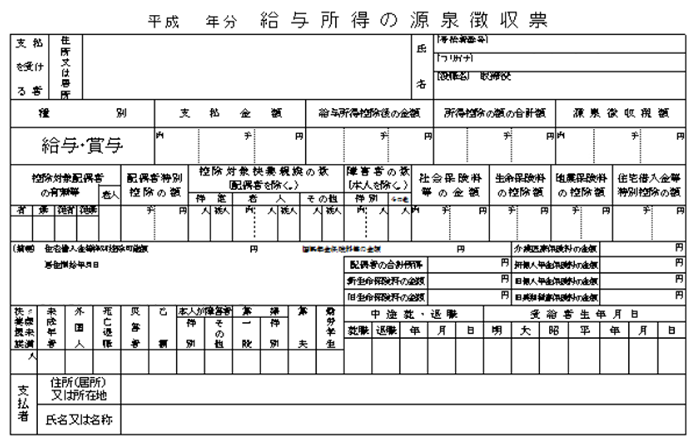

・源泉徴収票の例

源泉徴収票は、3枚綴りになっており、1枚は従業員に渡します。残り2枚は給与支払報告書として従業員が居住する地域の役所に提出します。